下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、发电厂与电网的购售电合同

C、书店与出版社的购书协议

D、由受托方提供材料的加工合同中原材料金额部分

257

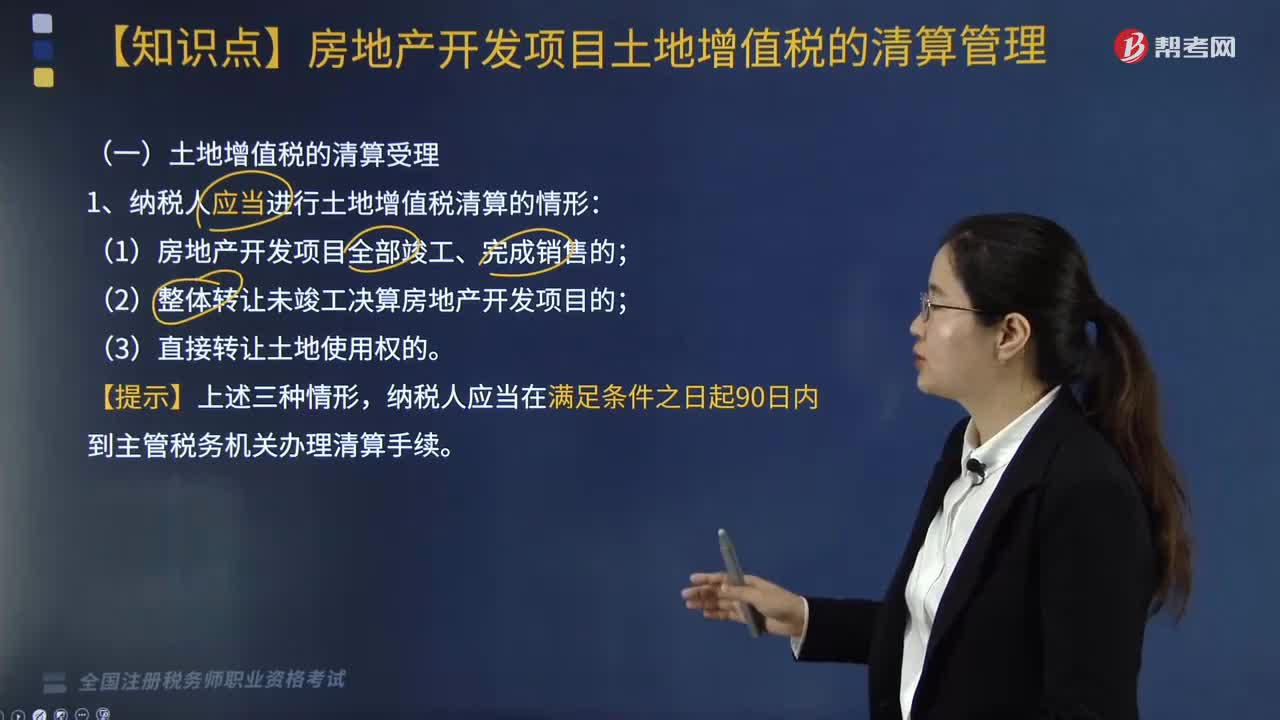

257纳税人应当进行土地增值税清算的情形有哪些?:纳税人应当进行土地增值税清算的情形:(2)整体转让未竣工决算房地产开发项目的;纳税人应当在满足条件之日起90日内到主管税务机关办理清算手续。一、主管税务机关可要求纳税人进行土地增值税清算的情形,(3)纳税人申请注销税务登记但未办理土地增值税清算手续的。纳税人委托税务中介机构审核鉴证的清算项目,还应报送中介机构出具的《土地增值税清算税款鉴证报告》。

121

121特殊售房方式应纳税额的适用情形有哪些?:特殊售房方式应纳税额的适用情形有:2.采用预售方式出售商品房。二、纳税人成片受让土地使用权后,分期分批开发、转让房地产的。对允许扣除项目的金额可按转让土地使用权的面积占总面积的比例计算分摊,也可按建筑面积或税务机关确认的其他方式计算分摊:扣除项目金额=扣除项目的总金额×(转让土地使用权的面积或建筑面积÷受让土地使用权的总面积),【提示】特别关注可扣项目金额的配比原则!

155

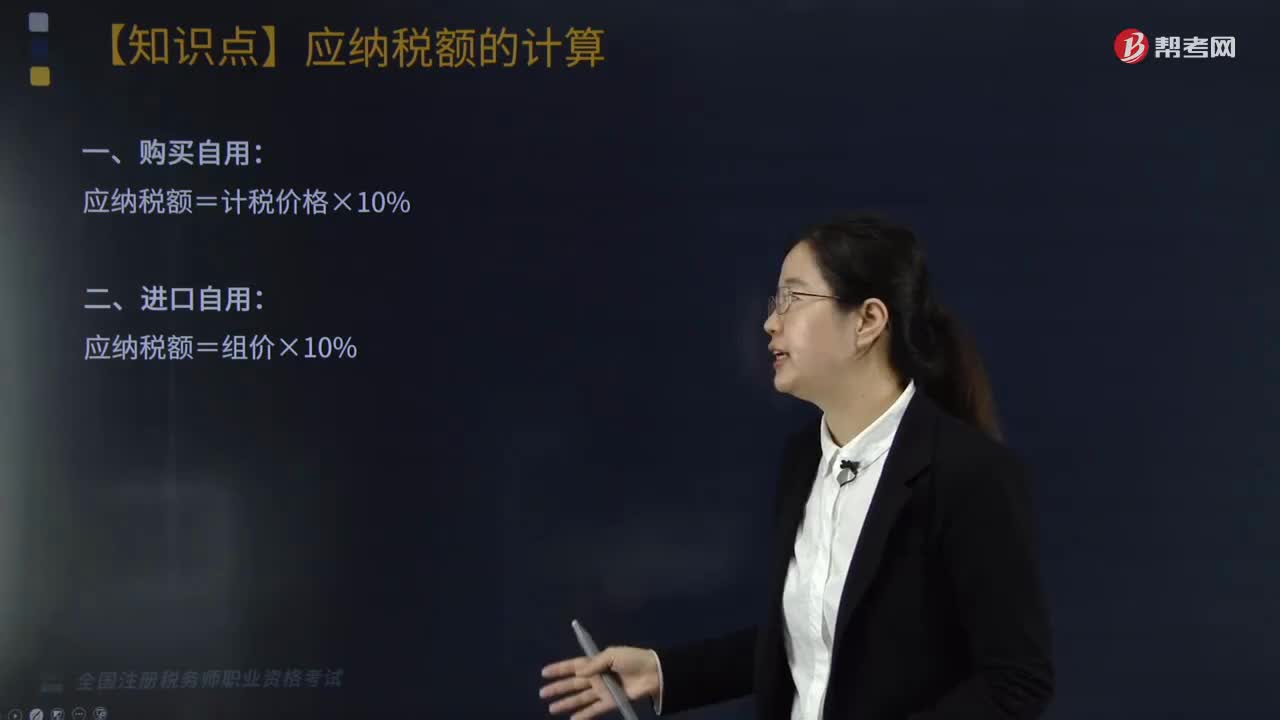

155车辆购置税应纳税额如何计算?:车辆购置税应纳税额如何计算?车辆购置税应纳税额计算方式如下:应纳税额=计税价格×10%。三、免税条件消失车辆应纳税额的计算。应纳税额=同类型新车最低计税价格×[1-已使用年限÷规定使用年限]×100%×税率,规定使用年限按10年计算,超过使用年限的车辆。不再征收车辆购置税:应纳税额=同类型新车最低计税价格×1-已使用年限×10%×税率,属列入军队武器装备计划的免税车辆。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料