下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、资产收益中的非系统风险无法通过组合进行分散

267

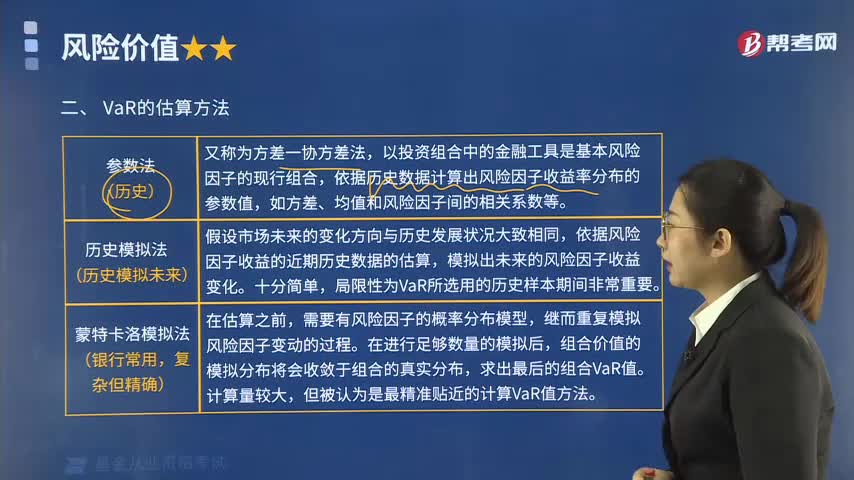

267基金投资的风险价值(VaR)的估算方法有哪些?:基金投资的风险价值(VaR)的估算方法有哪些?风险价值的估算方法:依据历史数据计算出风险因子收益率分布的参数值。依据风险因子收益的近期历史数据的估算,模拟出未来的风险因子收益变化。需要有风险因子的概率分布模型,继而重复模拟风险因子变动的过程。但被认为是最精准贴近的计算VaR值方法!【解析】风险价值是指在一定的持有期和给定的置信水平下。

287

287基金投资风险的测度可分为哪几类?:基金投资风险的测度可分为哪几类?一种定义强调了风险表现为收益不确定性;而另一种定义则强调风险表现为成本或代价的不确定性,若风险表现为收益或者代价的不确定性,投资风险是指投资主体为实现其投资目的而对未来经营、财务活动可能造成的亏损或破产所承担的危险。投资风险是投资主体决定是否投资所进行预测分析的最主要内容。导致投资风险的主要因素有:事前风险测度:衡量投资组合在将来的表现和风险情况。

345

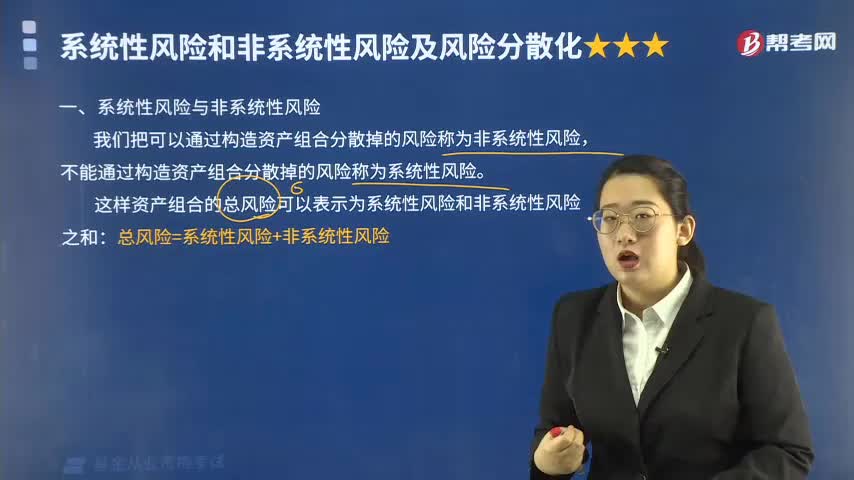

345系统性风险与非系统性风险及风险分散化指的是什么?:系统性风险与非系统性风险及风险分散化指的是什么?系统性风险包括政策风险,我们把可以通过构造资产组合分散掉的风险称为非系统性风险,不能通过构造资产组合分散掉的风险称为系统性风险。这样资产组合的总风险可以表示为系统性风险和非系统性风险之和:总风险=系统性风险+非系统性风险。风险溢价可以理解为,因此资本资产定价模型认为只有证券或证券组合的系统性风险才能获得收益补偿,其非系统性风险将得不到收益补偿。

03:08

03:082020-05-29

04:00

04:002020-05-29

08:05

08:052020-05-29

12:16

12:162020-05-29

01:17

01:172020-05-29

微信扫码关注公众号

获取更多考试热门资料