下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、企业行政管理部门发生的固定资产修理费用等后续支出,不符合固定资产确认条件的,应当在发生时计入当期的管理费用

C、企业发生的与专设销售机构相关的固定资产修理费用等后续支出,不符合固定资产确认条件的,应当在发生时计入当期的销售费用

D、企业对外经营性出租固定资产发生的修理费用等后续支出,不符合固定资产确认条件的,应当在发生时计入当期的其他业务成本

272

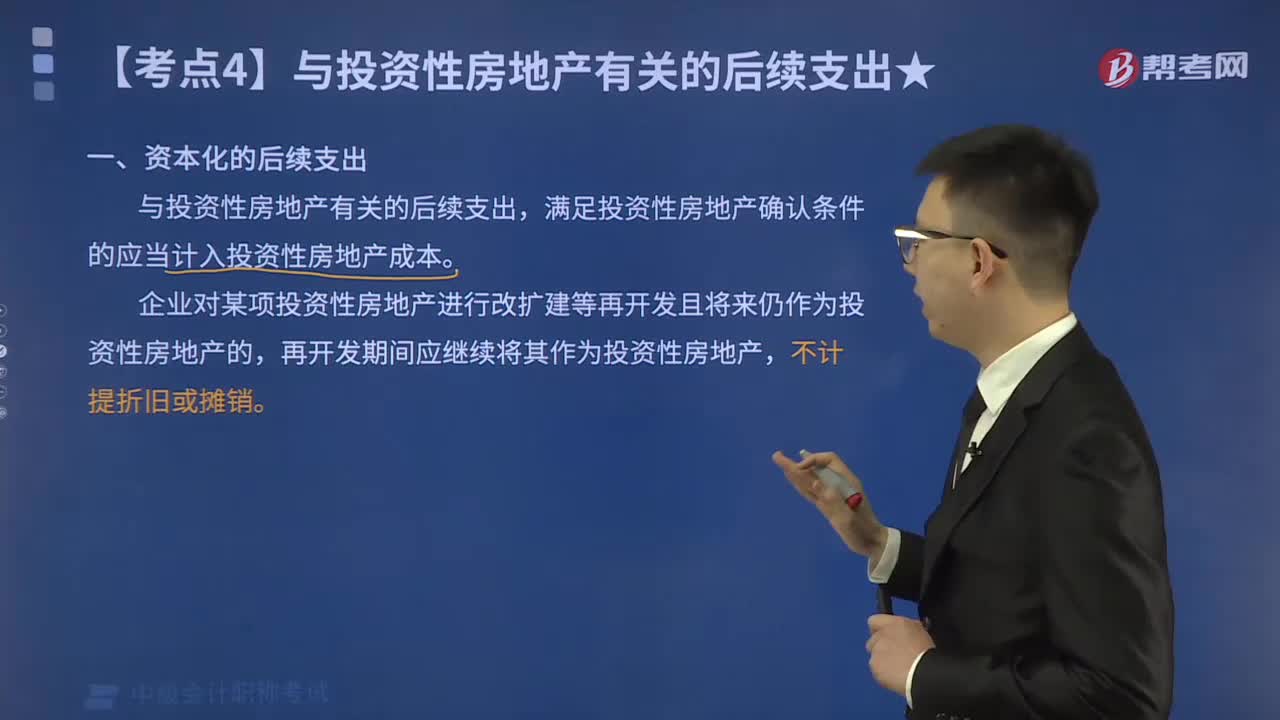

272什么是资本化的后续支出?:什么是资本化的后续支出?资本化的后续支出是指与投资性房地产有关的后续支出,满足投资性房地产确认条件的应当计入投资性房地产成本。企业对某项投资性房地产进行改扩建等再开发且将来仍作为投资性房地产的,再开发期间应继续将其作为投资性房地产,【例题·判断题】企业对采用成本模式计量的投资性房地产进行再开发,且将来仍作为投资性房地产的,再开发期间应当对此资产继续计提折旧或摊销。

16

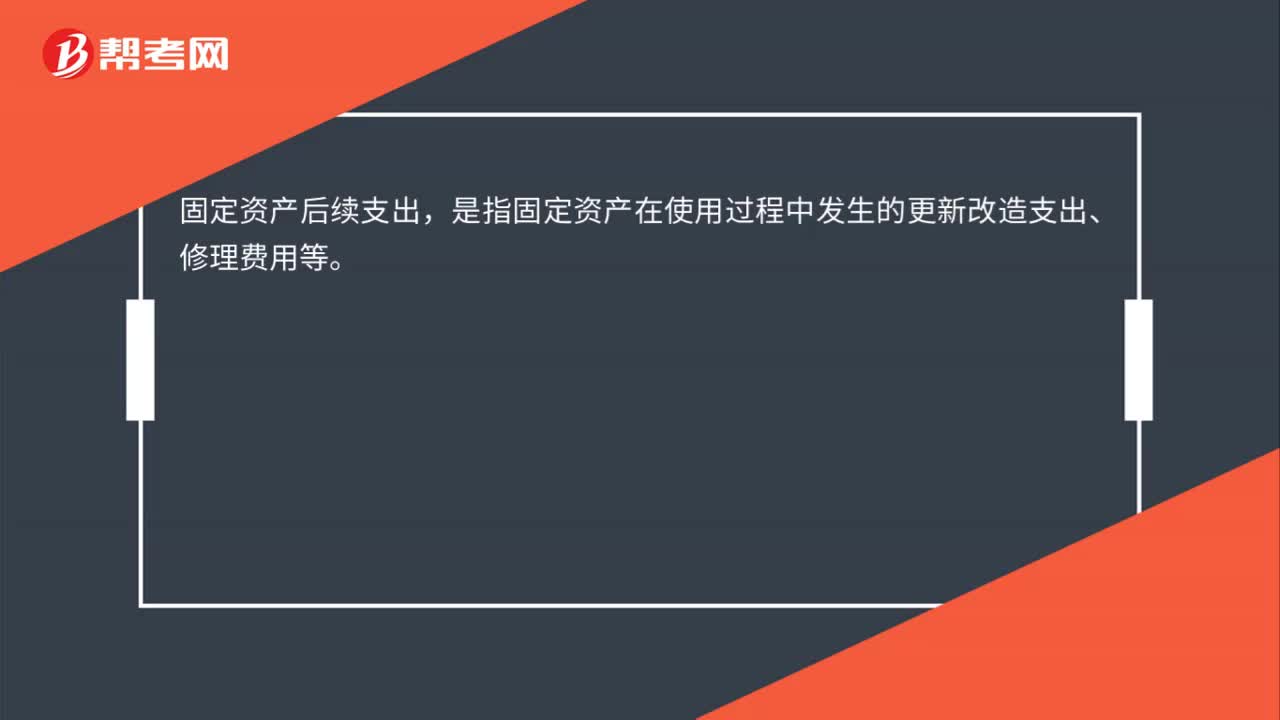

16固定资产后续支出是什么?:固定资产后续支出,是指固定资产在使用过程中发生的更新改造支出、修理费用等。

45

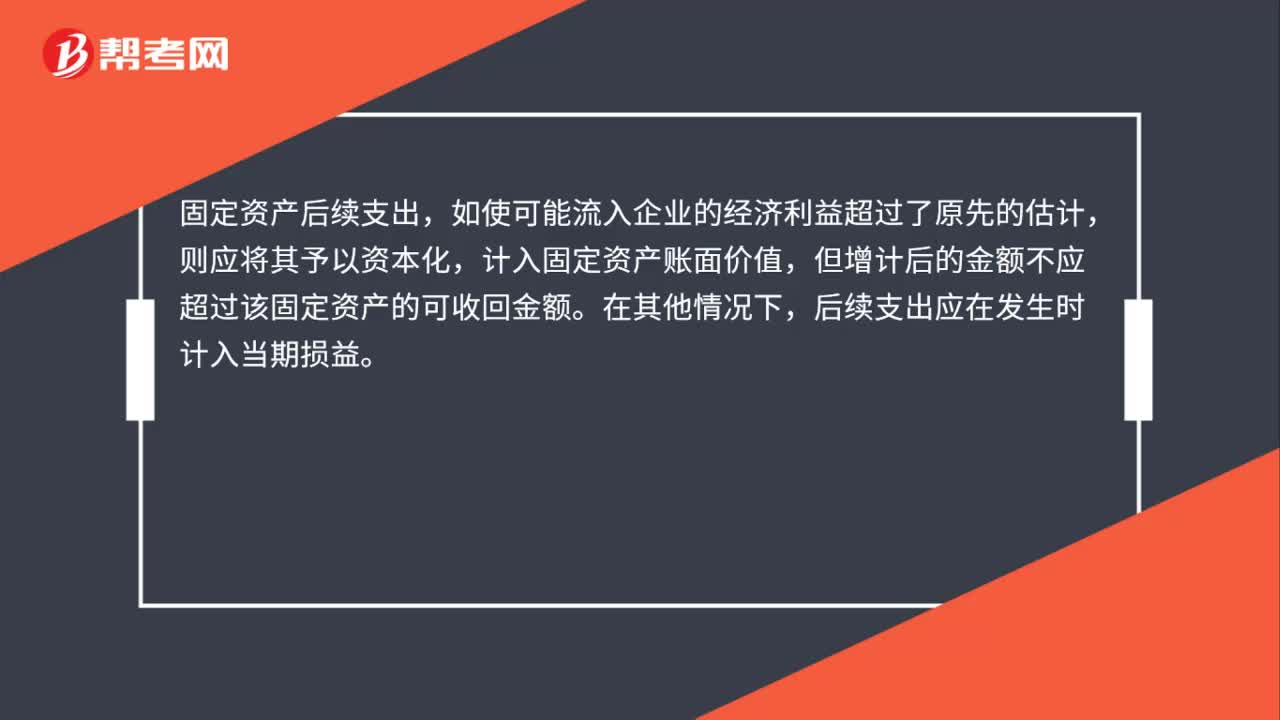

45固定资产改良支出计入什么科目?:固定资产改良支出计入什么科目?固定资产发生的改良支出的金额一般都比较大,摊销期限一般超过一年,如果摊销期限长于租赁期的,按租赁期限摊销,所以,经营租赁方式租入的固定资产发生的改良支出,应该记入“长期待摊费用-设备改良支出”分期摊销计入“制造费用”如果租入的设备不是用于生产的,则计入“管理费用”科目。以经营租赁方式租入的固定资产,其所有权属于出租方,所以改良支出不能记入固定资产成本之中。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料