下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

9个月

55

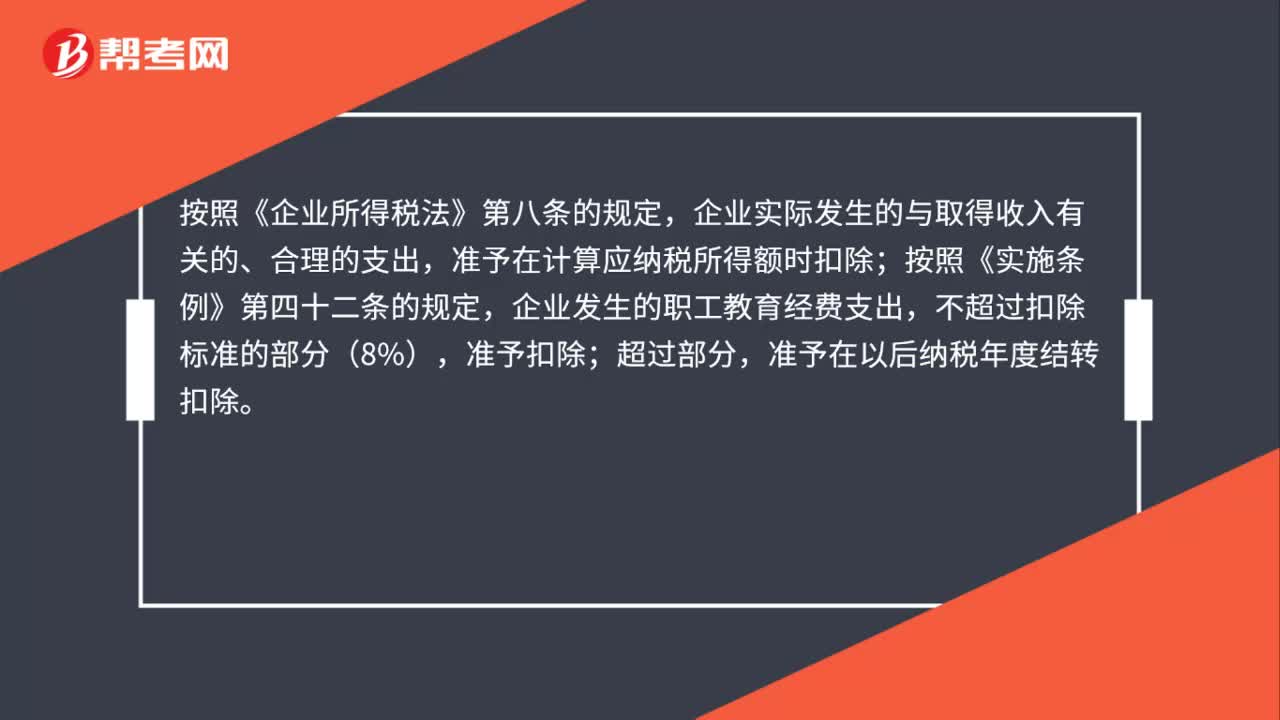

55已计提未实际使用的职工教育经费是否可以税前扣除?:已计提未实际使用的职工教育经费是否可以税前扣除?按照《企业所得税法》第八条的规定,企业实际发生的与取得收入有关的、合理的支出,准予在计算应纳税所得额时扣除;按照《实施条例》第四十二条的规定,企业发生的职工教育经费支出,不超过扣除标准的部分(8%),准予扣除;超过部分,准予在以后纳税年度结转扣除。对于企业已实际发生的职工教育经费支出可以从税前扣除。

31

31半年奖可以作为全年一次性奖金吗?:半年奖可以作为全年一次性奖金吗?雇员取得除全年一次性奖金以外的其它各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当月工资、薪金收入合并,按税法规定缴纳个人所得税。

59

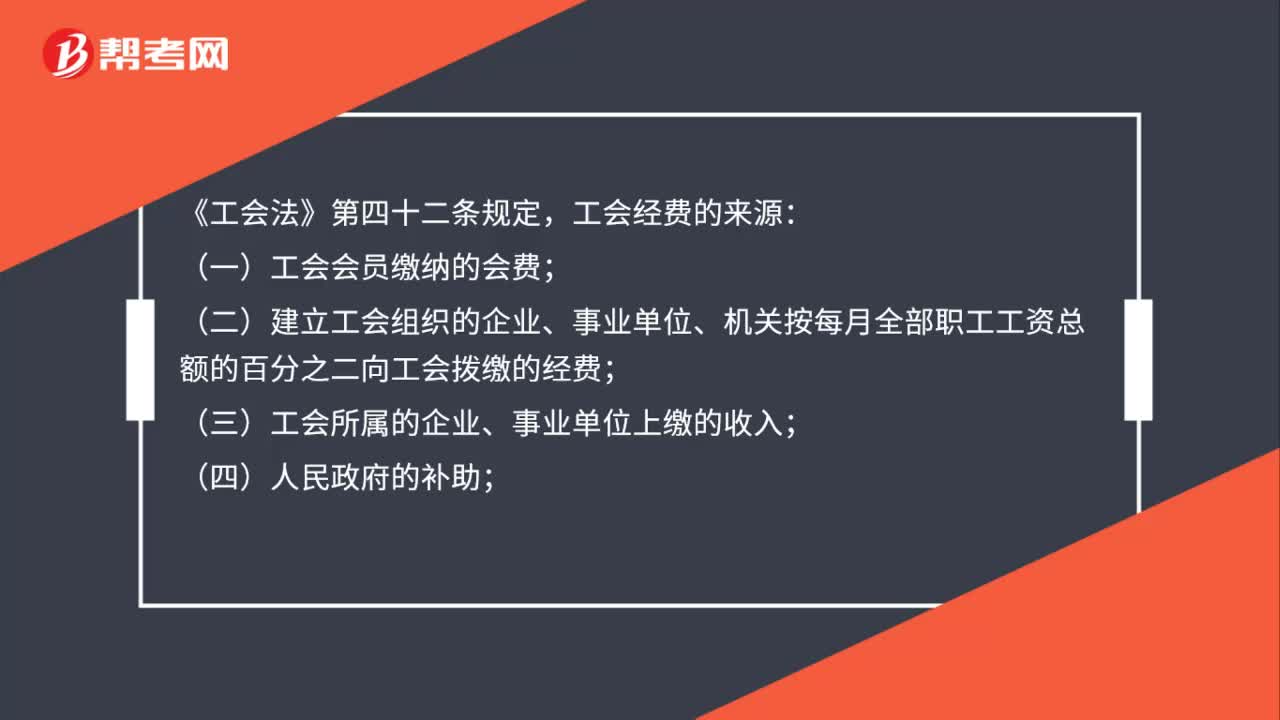

59职工福利费是否作为缴纳工会经费的基数?:职工福利费是否作为缴纳工会经费的基数?《工会法》第四十二条规定,工会经费的来源:(一)工会会员缴纳的会费;(二)建立工会组织的企业、事业单位、机关按每月全部职工工资总额的百分之二向工会拨缴的经费;(三)工会所属的企业、事业单位上缴的收入;前款第二项规定的企业、事业单位拨缴的经费在税前列支。《关于工资总额组成的规定》(国家统计局令第1号)第十一条第(二)项规定:

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料