下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、关税完税价格=离岸价格÷(1+出口税率)

88

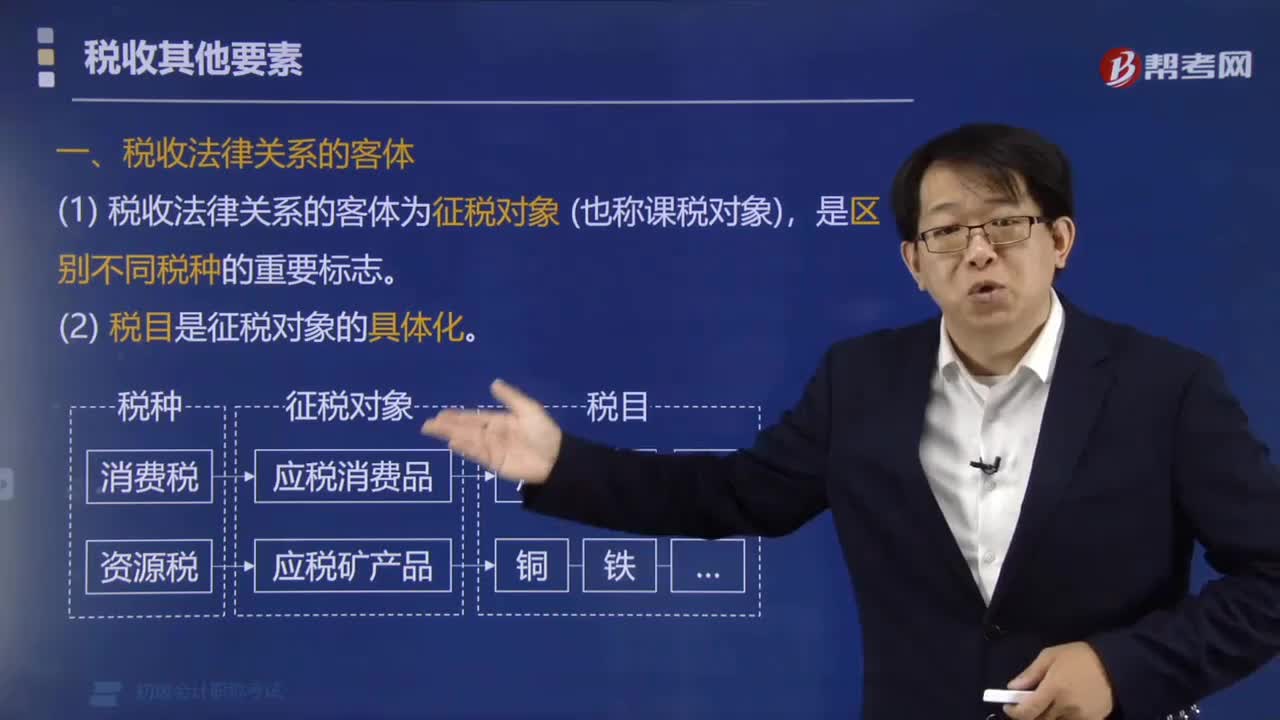

88税收法律关系的客体是指什么?:税收法律关系的客体是指什么?税收法律关系的客体,是指税收法律关系主体的权利和义务所共同指向的对象,也称征税对象。税收法律关系的客体为征税对象(也称课税对象)。不同的征税对象是区别不同税种的重要标志。(1)是征税对象的具体化,一是为了明确征税的具体范围。二是为了对不同的征税项目加以区分,下面是针对初级会计考试的知识点举出的例题,属于税收法律关系客体的是( ),【解析】本题考核税收法律关系的客体

37

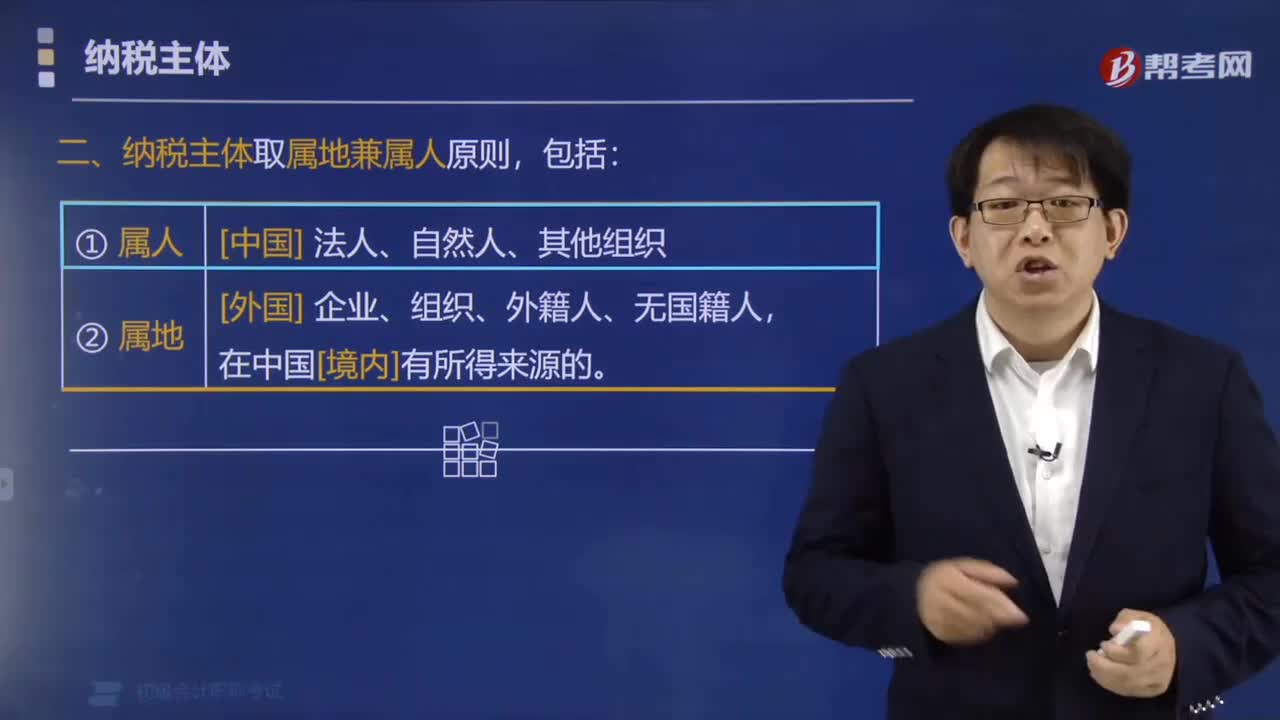

37税收法律关系中纳税主体的确定采取什么原则?:税收法律关系中纳税主体的确定采取什么原则?税收法律关系中纳税主体的确定采取属地兼属人原则。只要是我国的自然人或其他法人和组织。就是指在我国领域范围内的主体,应当纳税,即在华的外国企业、组织、外籍人、无国籍人等。都是我国税收法律关系的纳税主体,下面是针对初级会计考试的知识点举出的例题,希望大家能结合习题掌握知识点。【例题·单选题】对税收法律关系中纳税主体的确定。A.属地原则B.属人原则

46

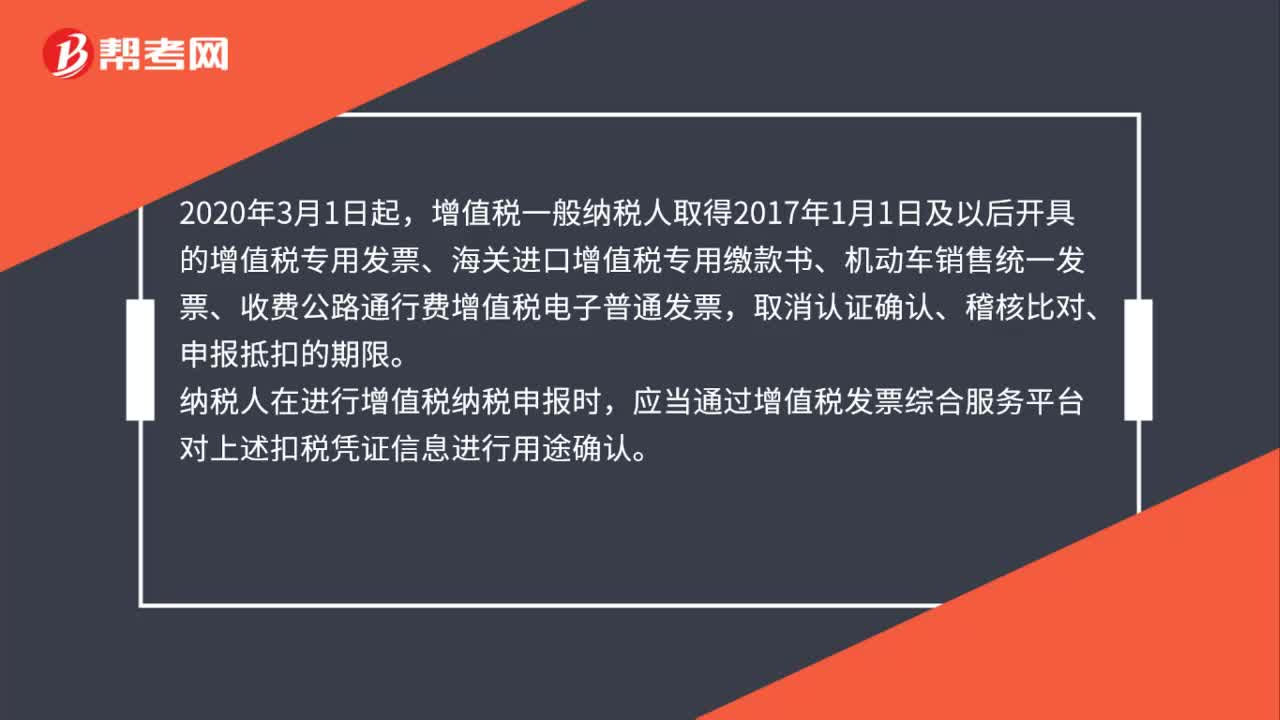

46关于取消增值税扣税凭证认证确认期限是如何规定的?:关于取消增值税扣税凭证认证确认期限是如何规定的?2020年3月1日起,增值税一般纳税人取得2017年1月1日及以后开具的增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票、收费公路通行费增值税电子普通发票,取消认证确认、稽核比对、申报抵扣的期限。纳税人在进行增值税纳税申报时,应当通过增值税发票综合服务平台对上述扣税凭证信息进行用途确认。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料