下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

40

43

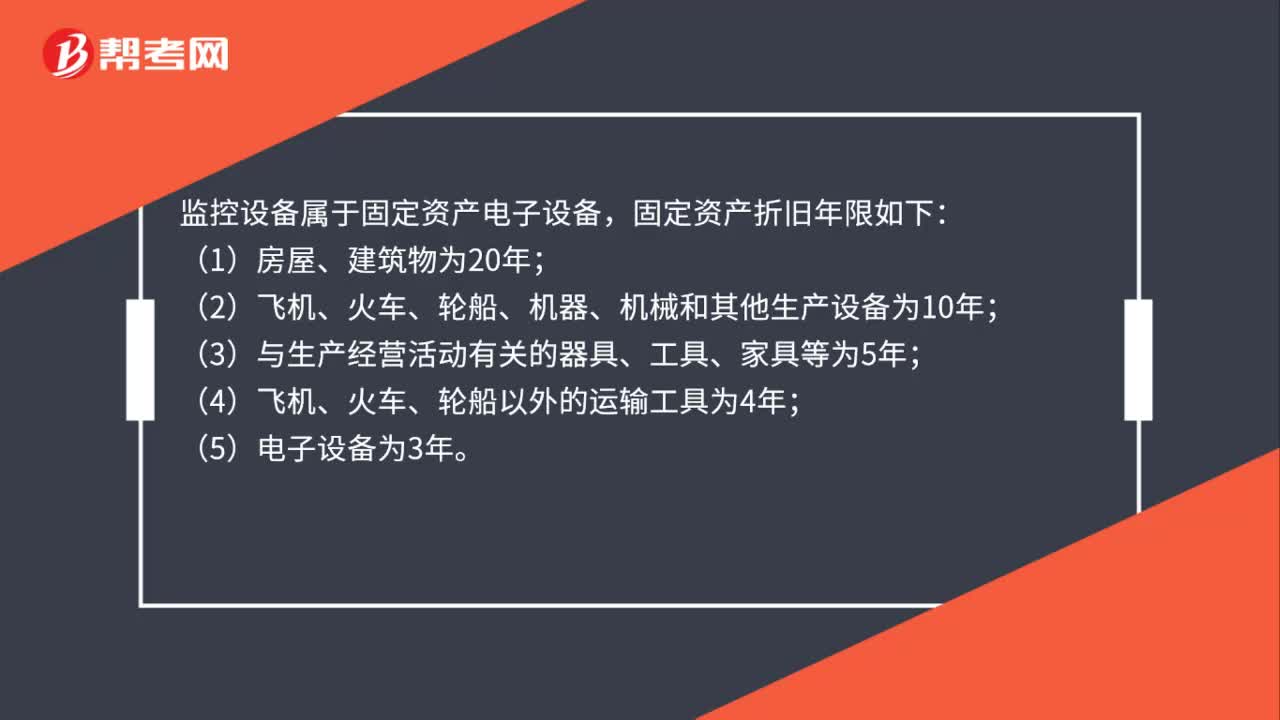

43监控设备的折旧年限是什么?:监控设备的折旧年限是什么?监控设备属于固定资产电子设备,固定资产折旧年限如下:(1)房屋、建筑物为20年;(2)飞机、火车、轮船、机器、机械和其他生产设备为10年;(3)与生产经营活动有关的器具、工具、家具等为5年;(4)飞机、火车、轮船以外的运输工具为4年;(5)电子设备为3年。

50

50公司注销一定要清算吗?:公司注销一定要清算吗?公司注销必须要清算报告,清算报告需要准备《备案确认申请书》,注销必须要登报。根据《中华人民共和国公司法》第一百八十八条的规定:公司清算结束后,清算组应当制作清算报告,报股东会、股东大会或者人民法院确认,并报送公司登记机关,申请注销公司登记,公告公司终止。

69

69公司清算企业年金能取吗?:公司清算企业年金能取吗?公司清算企业年金不能取。企业年金提取条件:(1)职工达到国家规定的退休年龄的;(2)职工出境定居的,可以根据本人要求将企业年金个人账户资金一次性支付给本人;(3)职工或退休人员死亡的,其企业年金个人账户余额由指定的受益人或法定继承人一次性领取;(4)职工因病(残)丧失劳动能力办理病退或提前退休可以将个人账户资金一次性或分期领取。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料