下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

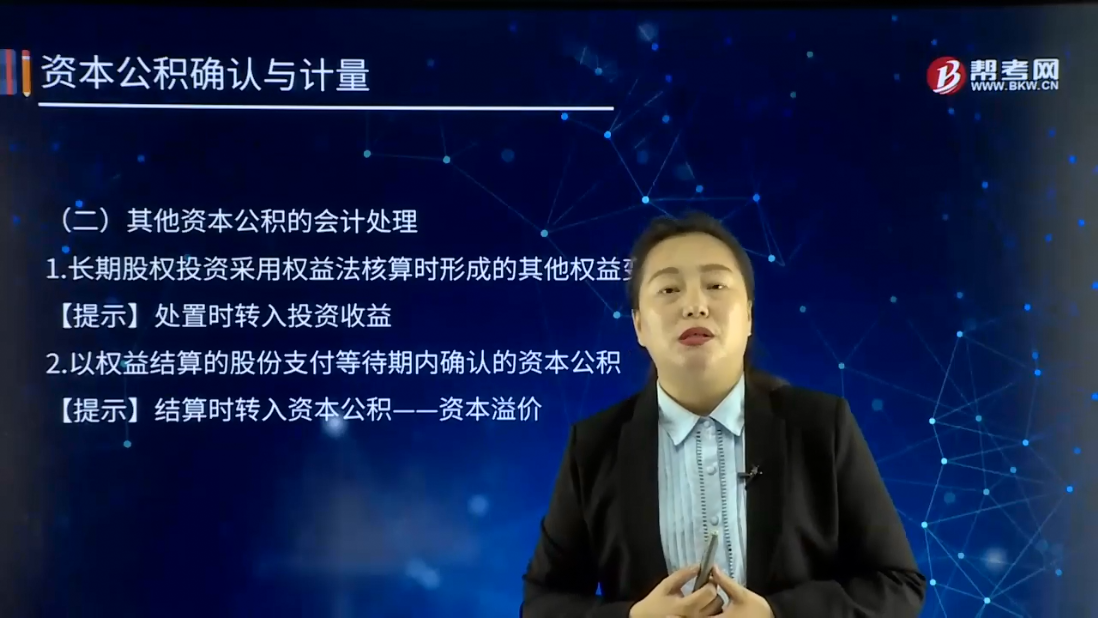

其他资本公积的会计处理是怎样的?

其他资本公积,是指除资本溢价(股本溢价),接受捐赠非现金资产准备,股权投资准备,拨款转入,外币资本折算差额,关联交易差价等各项来源形成的资本公积以外,因其他来源或原因形成的资本公积,其中主要是计入所有者权益的利得和损失。它是由特定资产的计价变动而形成的,当特定资产处置时,其他资本公积也应一并处置。因此,其他资本公积不得用于直接转增资本(或股本)。

1.长期股权投资采用权益法核算时形成的其他权益变动

【提示】处置时转入投资收益

2.以权益结算的股份支付等待期内确认的资本公积

【提示】结算时转入资本公积——资本溢价

71

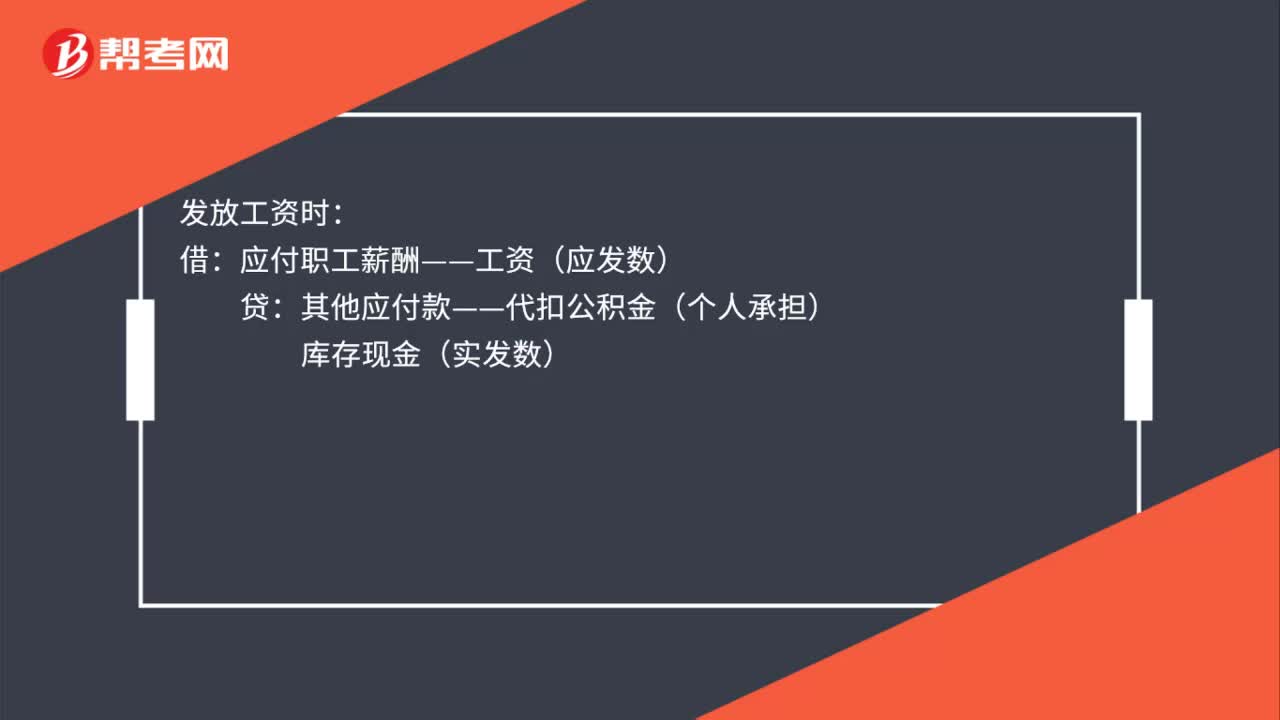

71公积金会计分录怎么处理?:公积金会计分录怎么处理?公积金会计分录:计提时:管理费用生产成本等:应付职工薪酬——工资:发放工资时:应付职工薪酬——工资(应发数):库存现金(实发数)缴纳时借应付职工薪酬——职工公积金(单位承担)其他应付款——代扣公积金(个人承担)贷银行存款

90

90注册会计师发现偏差时应该怎样处理?:注册会计师发现偏差时应该怎样处理?如果发现控制偏差是系统性偏差或者是人为有意造成的偏差,注册会计师应当考虑舞弊可能迹象以及对审计方案的影响。单项控制并非一定要毫无偏差地运行,2.在评价控制测试中所发现的某项控制偏差是否为控制缺陷时,如果发现控制偏差,注册会计师应当考虑偏差的原因及性质。并考虑采用扩大样本规模等适当的应对措施以判断该偏差是否对总体不具有代表性:当测试发现一项控制偏差。

18

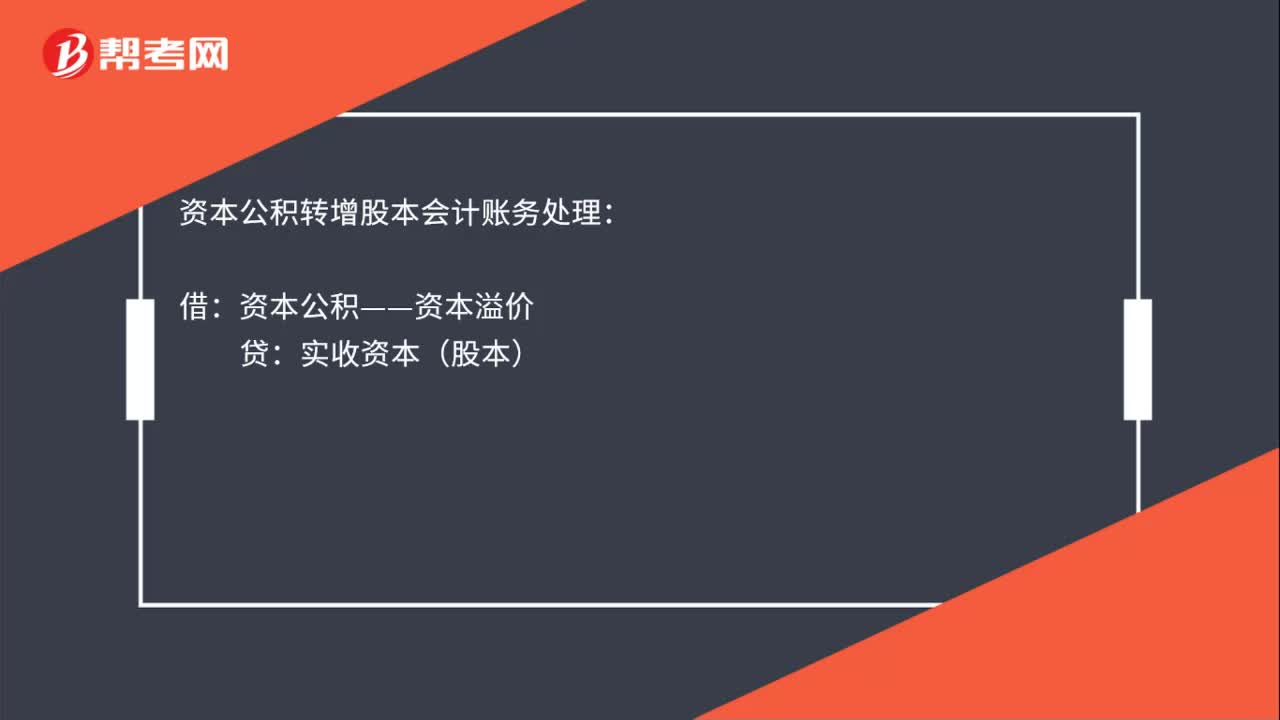

18资本公积转增股本会计处理是什么?:资本公积转增股本会计处理是什么?资本公积转增股本会计账务处理:借:资本公积——资本溢价:贷实收资本(股本)

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料