下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、修理修配业

108

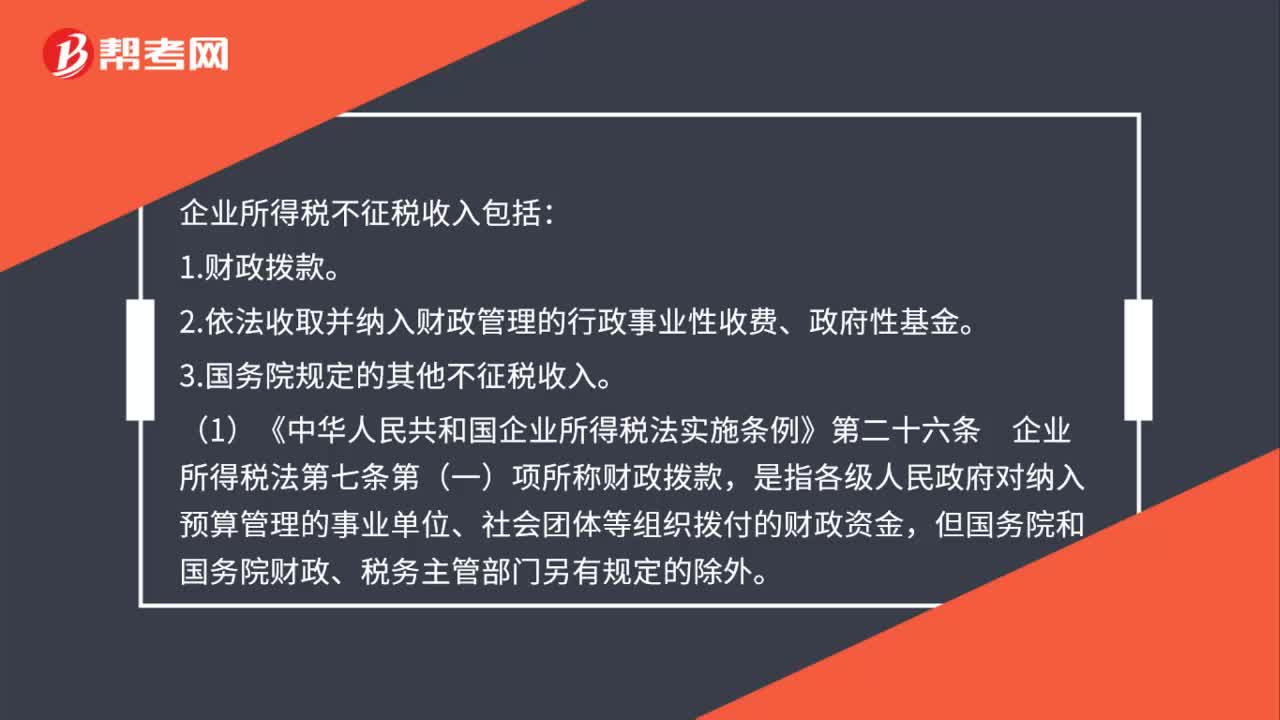

108企业所得税不征税收入的范围是什么?:2.依法收取并纳入财政管理的行政事业性收费、政府性基金。3.国务院规定的其他不征税收入。(1)《中华人民共和国企业所得税法实施条例》第二十六条企业所得税法第七条第(一)项所称财政拨款,是指各级人民政府对纳入预算管理的事业单位、社会团体等组织拨付的财政资金,(2)企业所得税法第七条第(二)项所称行政事业性收费,(3)企业所得税法第七条第(二)项所称政府性基金,是指企业依照法律、行政法规等有关规定。

225

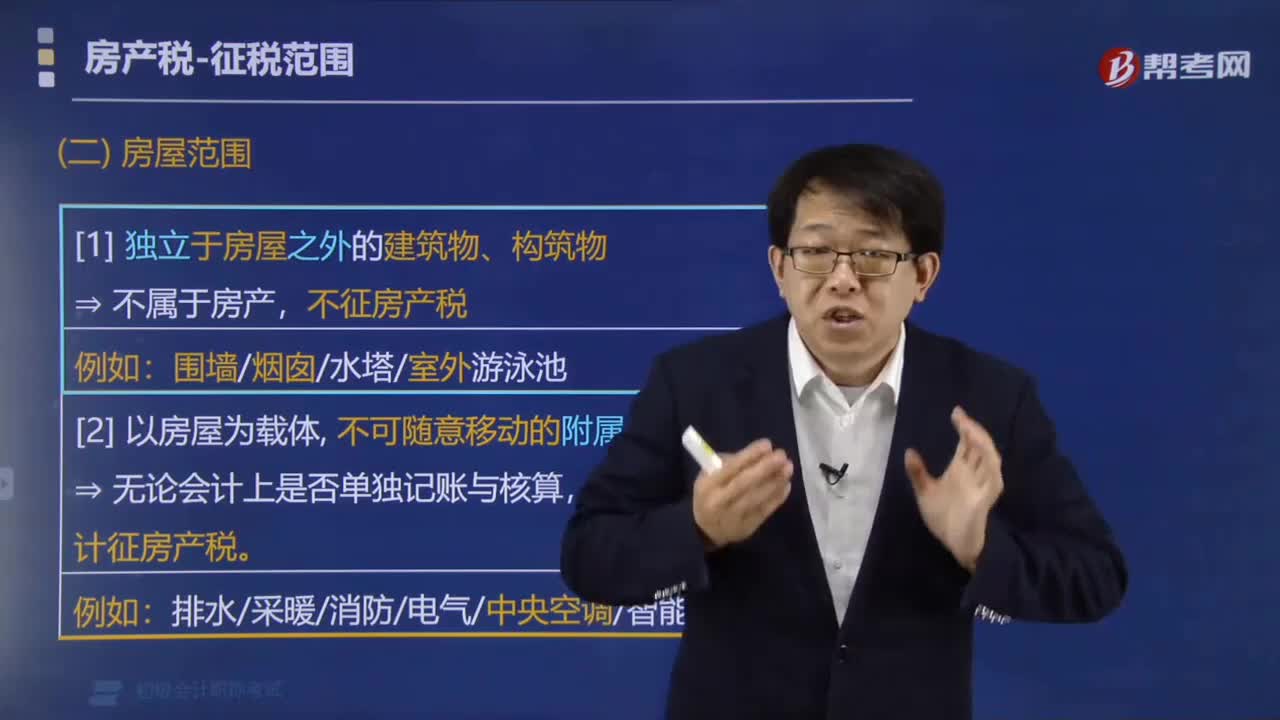

225哪些建筑物不属于房产税征税范围?:哪些建筑物不属于房产税征税范围?不可随意移动的附属设备和配套设施,都应计入房产原值,【说明】房屋改扩建和更换设备设施:相应增加房屋的原值。(2)更换房屋附属设备和配套设施的,将新的设备设施价值计入房产原值。并扣减旧的设备设施的价值。(3)更新附属设备和配套设施中易坏、常换的零配件,更新后不再计入房产原值。不属于房产税征税范围的有( )。B.农村用于出租的房产。

118

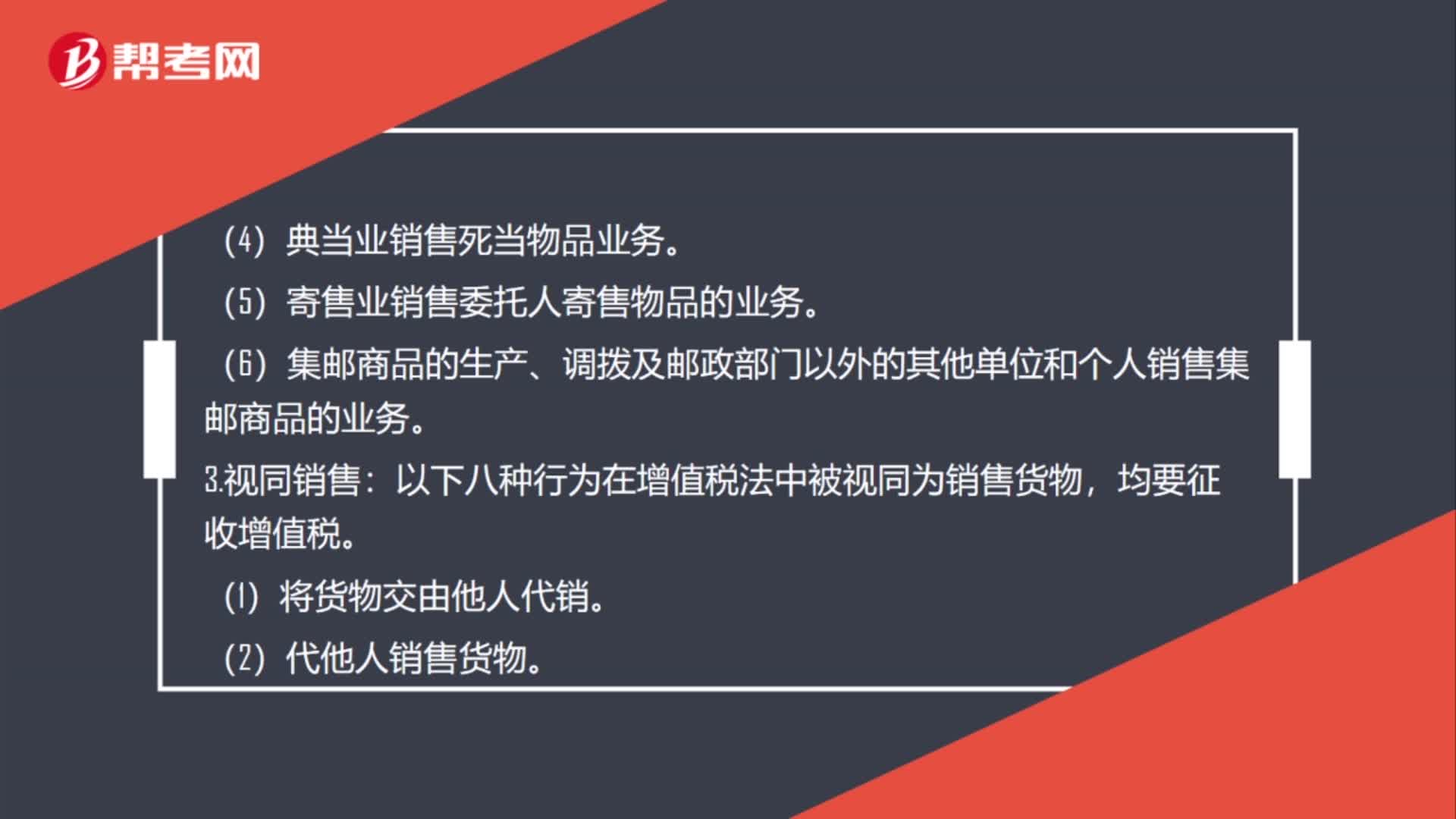

118增值税征税范围是什么?:增值税的征税范围包括销售(包括进口)货物。(4)典当业销售死当物品业务。(6)集邮商品的生产、调拨及邮政部门以外的其他单位和个人销售集邮商品的业务,以下八种行为在增值税法中被视同为销售货物。(1)将货物交由他人代销。(2)代他人销售货物。(4)将自产或委托加工的货物用于非应税项目。(5)将自产、委托加工或购买的货物作为对其他单位的投资。(6)将自产、委托加工或购买的货物分配给股东或投资者。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料