下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、纳税人直接向国库经收处缴纳

B、税务机关自收税款并办理入库手续

C、代扣代缴和代收代缴

D、委托代征

90

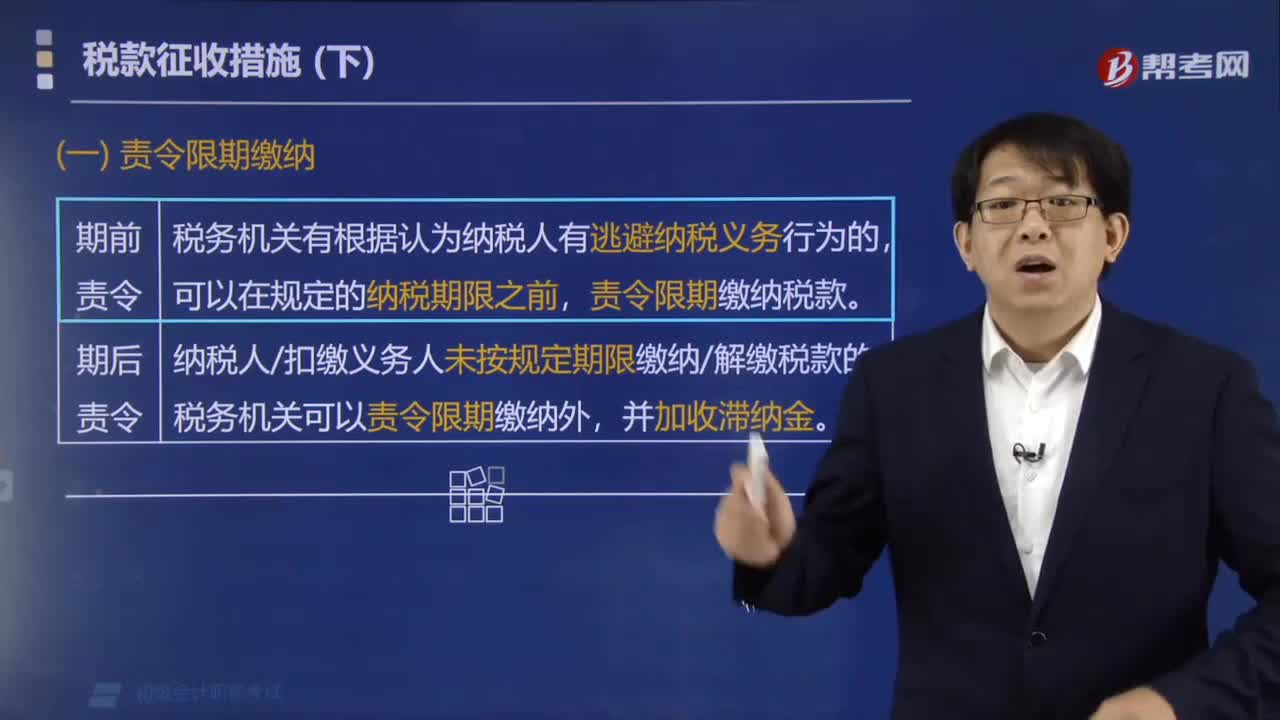

90哪些情形下税务机关可以责令纳税人限期缴纳税款?:哪些情形下税务机关可以责令纳税人限期缴纳税款?以下情形税务机关可以责令纳税人限期缴纳税款:税务机关有根据认为纳税人有逃避纳税义务行为的,纳税人扣缴义务人未按规定期限缴纳解缴税款的。税务机关可以责令限期缴纳外,【例题·单选题】税务机关有根据认为从事生产经营的纳税人有逃避纳税义务行为的。【解析】税务机关有根据认为纳税人有逃避纳税义务行为的责令限期缴纳税款

89

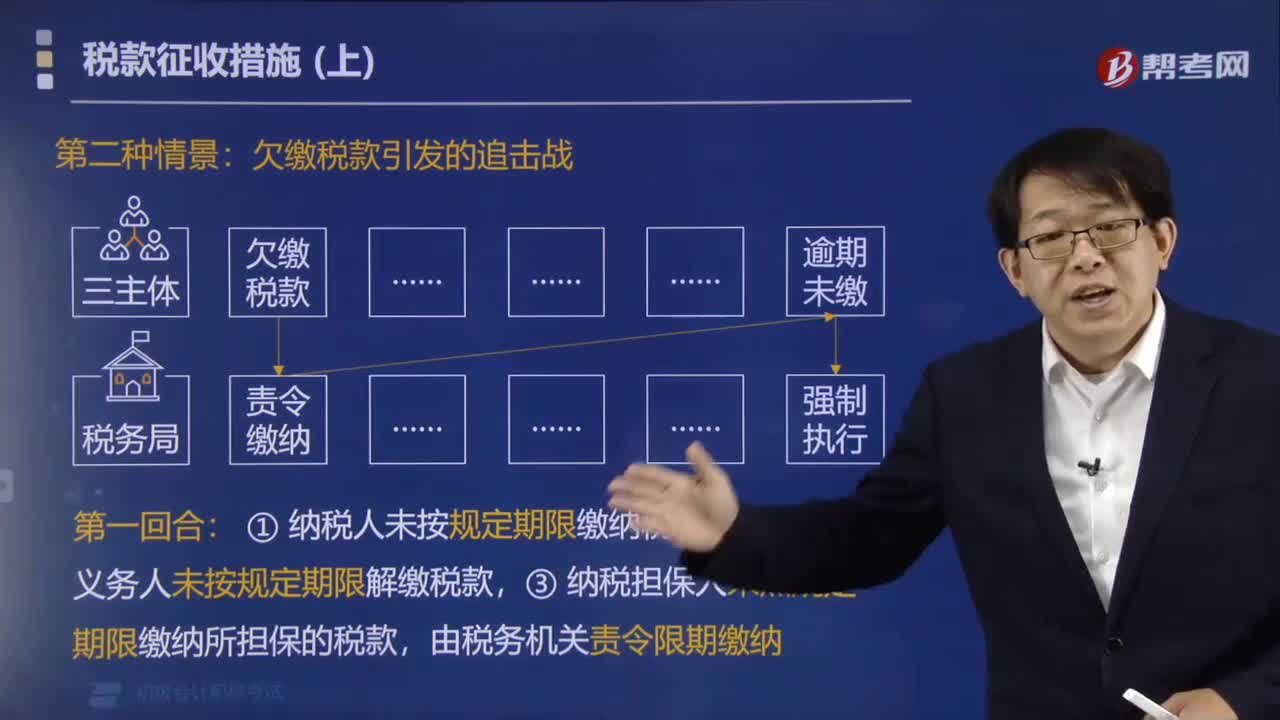

89纳税人、扣缴义务人欠缴税款可以采取哪些税款征收措施?:纳税人、扣缴义务人欠缴税款可以采取哪些税款征收措施?从事生产经营的纳税人、扣缴义务人未按照规定的期限缴纳或者解缴税款,纳税担保人未按照规定的期限缴纳所担保的税款,纳税人未按规定期限缴纳税款、扣缴义务人未按规定期限解缴税款,纳税担保人未照规定期限缴纳所担保的税款,税务机关可以采取强制执行措施。【例题·单选题】纳税义务人或扣缴义务人未按规定的期限缴纳或解缴税款。

66

66税款征收方式中查验征收适用于什么情形?:税款征收方式中查验征收适用于什么情形?查验征收适用于纳税人财务制度不健全,查验征收是指税务机关对纳税人应税商品,【例题·单选题】根据税收征收管理法律制度的规定,适用于纳税人财务制度不健全,【解析】(1)查账征收适用于财务会计制度健全;能够如实核算和提供生产经营情况,并能正确计算应纳税款和如实履行纳税义务的纳税人,(2)查定征收适用于生产经营规模较小、产品零星、税源分散、会计账册不健全。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料