下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

成交价格的调整项目有哪些?

成交价格的调整项目有:

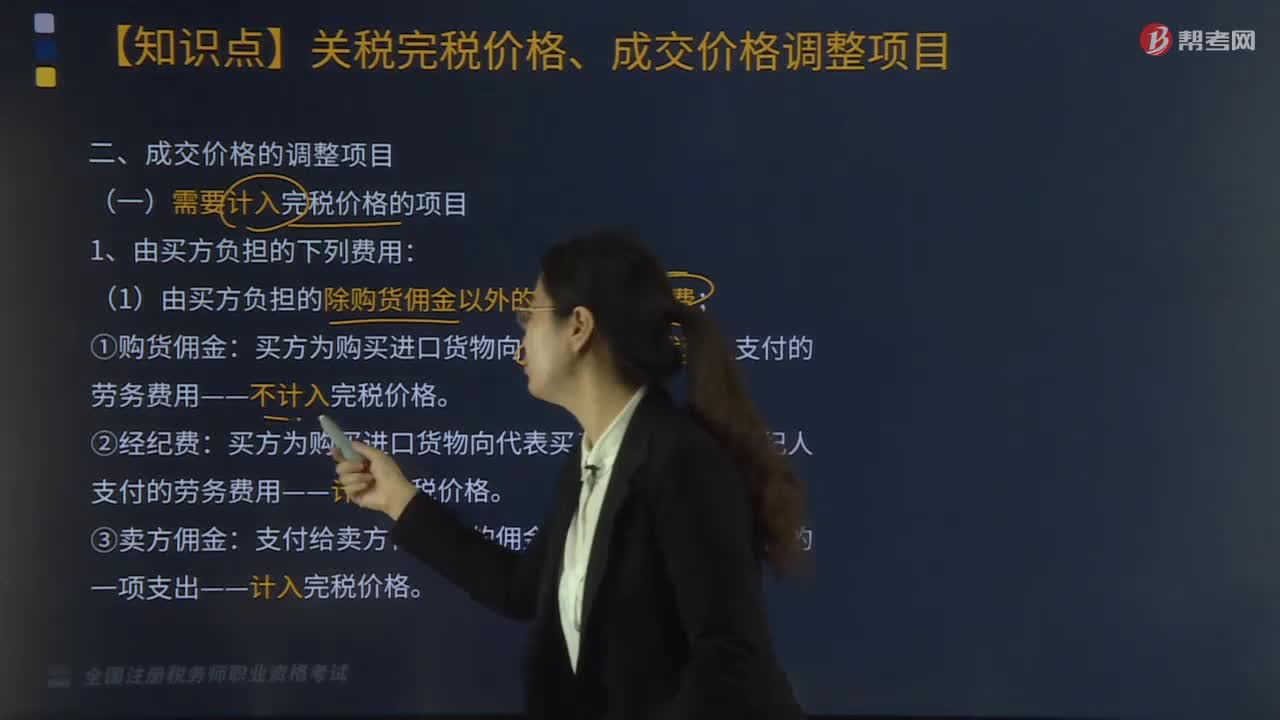

(一)需要计入完税价格的项目

1.由买方负担的下列费用:

(1)由买方负担的除购货佣金以外的佣金和经纪费;

①购货佣金:买方为购买进口货物向自己的采购代理人支付的

劳务费用——不计入完税价格。

②经纪费:买方为购买进口货物向代表买卖双方利益的经纪人支付的劳务费用——计入完税价格。

③卖方佣金:支付给卖方代理人的佣金,实际也是购买货物的一项支出——计入完税价格。

(2)由买方负担的与该货物视为一体的容器费用;

(3)由买方负担的包装材料和包装劳务费用。

2.与该进口货物的生产和向我国境内销售有关的,由买方以免费或者低于成本的方式提供并可以按适当比例分摊的料件、工具、模具、消耗材料及类似货物的价款,以及在境外开发、设计等相关服务的费用。

3.买方需向卖方或者有关方支付的与进口货物有关的且符合进口条件的特许权使用费。

4.卖方直接或间接从买方对该货物进口后销售、处置或使用所得中获得的收益。

【总结】与进口货物有直接关系的、最终由买方承担的相关成本计入完税价格,否则不计入。

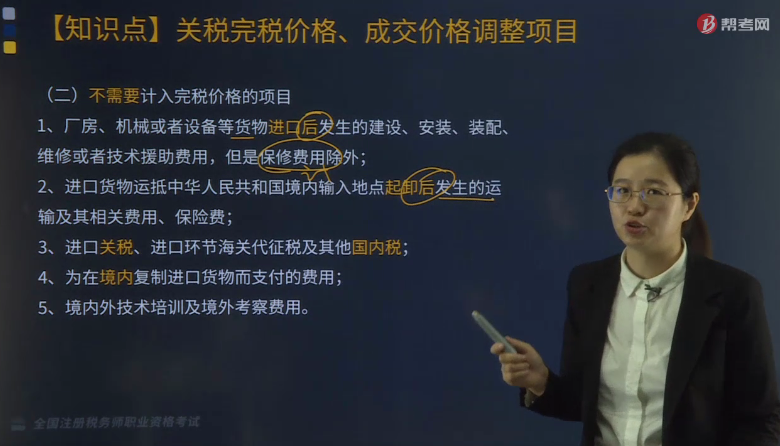

(二)不需要计入完税价格的项目

1.厂房、机械或者设备等货物进口后发生的建设、安装、装配、维修或者技术援助费用,但是保修费用除外;

2.进口货物运抵中华人民共和国境内输入地点起卸后发生的运输及其相关费用、保险费;

3.进口关税、进口环节海关代征税及其他国内税;

4.为在境内复制进口货物而支付的费用;

5.境内外技术培训及境外考察费用。

下面是针对税务师税法Ⅰ考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【2017年·单选题】2017年3月,某贸易公司进口一批货物。合同中约定成交价格为人民币600万元,支付境内特许销售权费用人民币10万元、卖方佣金人民币5万元。该批货物运抵境内输入地点起卸前发生的运费和保险费共计人民币8万元。该货物关税完税价格( )万元。

A. 623.00

B. 615.00

C. 613.00

D. 610.00

【答案】A

【解析】关税完税价格=600+10+5+8=623(万元)。

297

297成交价格的调整项目有哪些?:买方为购买进口货物向自己的采购代理人支付的:买方为购买进口货物向代表买卖双方利益的经纪人支付的劳务费用——计入完税价格,实际也是购买货物的一项支出——计入完税价格。(2)由买方负担的与该货物视为一体的容器费用,由买方以免费或者低于成本的方式提供并可以按适当比例分摊的料件、工具、模具、消耗材料及类似货物的价款。3.买方需向卖方或者有关方支付的与进口货物有关的且符合进口条件的特许权使用费。

17

17税务师职业资格考试证书在哪里领取?:税务师职业资格考试证书领取在通过最后一科税务师职业资格考试的地区。

70

70税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料