下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

5000元

69

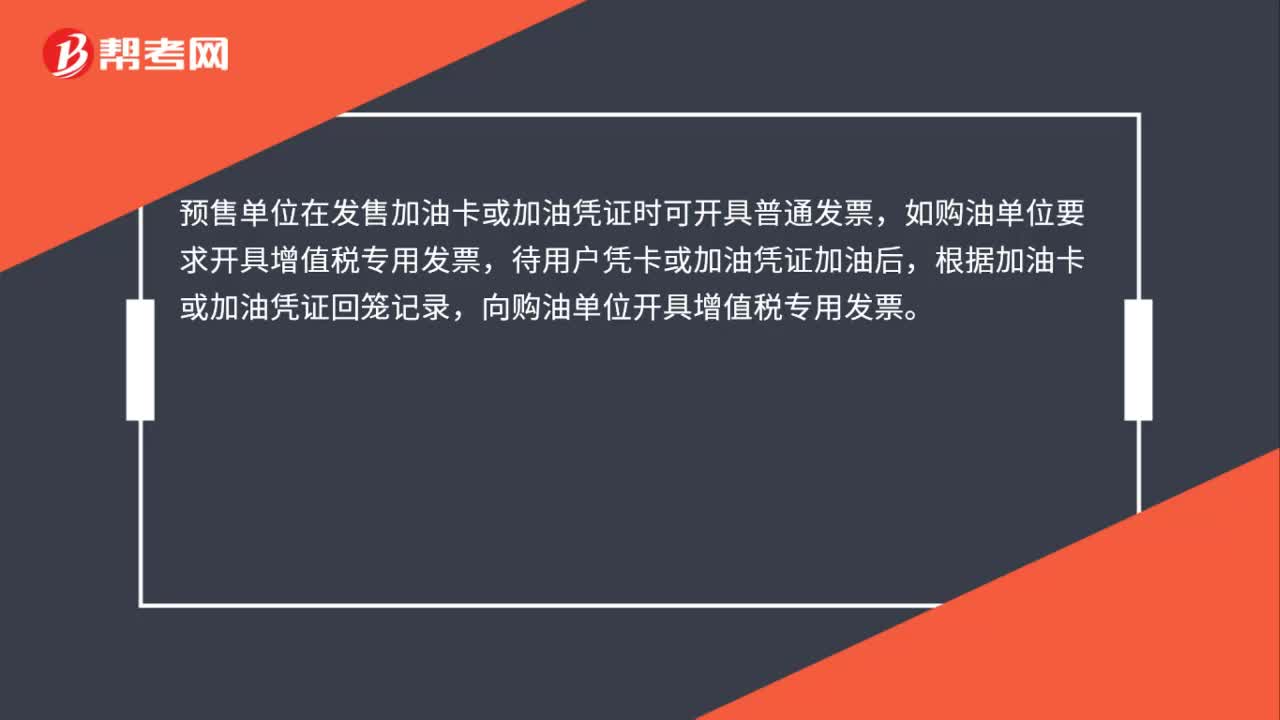

69购买预付卡后能否将支付款项时取得的普通发票更换成专用发票?:购买预付卡后能否将支付款项时取得的普通发票更换成专用发票?预售单位在发售加油卡或加油凭证时可开具普通发票,如购油单位要求开具增值税专用发票,根据加油卡或加油凭证回笼记录,向购油单位开具增值税专用发票。接受加油卡或加油凭证销售成品油的单位与预售单位结算油款时,接受加油卡或加油凭证销售成品油的单位根据实际结算的油款向预售单位开具增值税专用发票。除加油卡以外其他形式的预付卡均无法实现发票的更换。

84

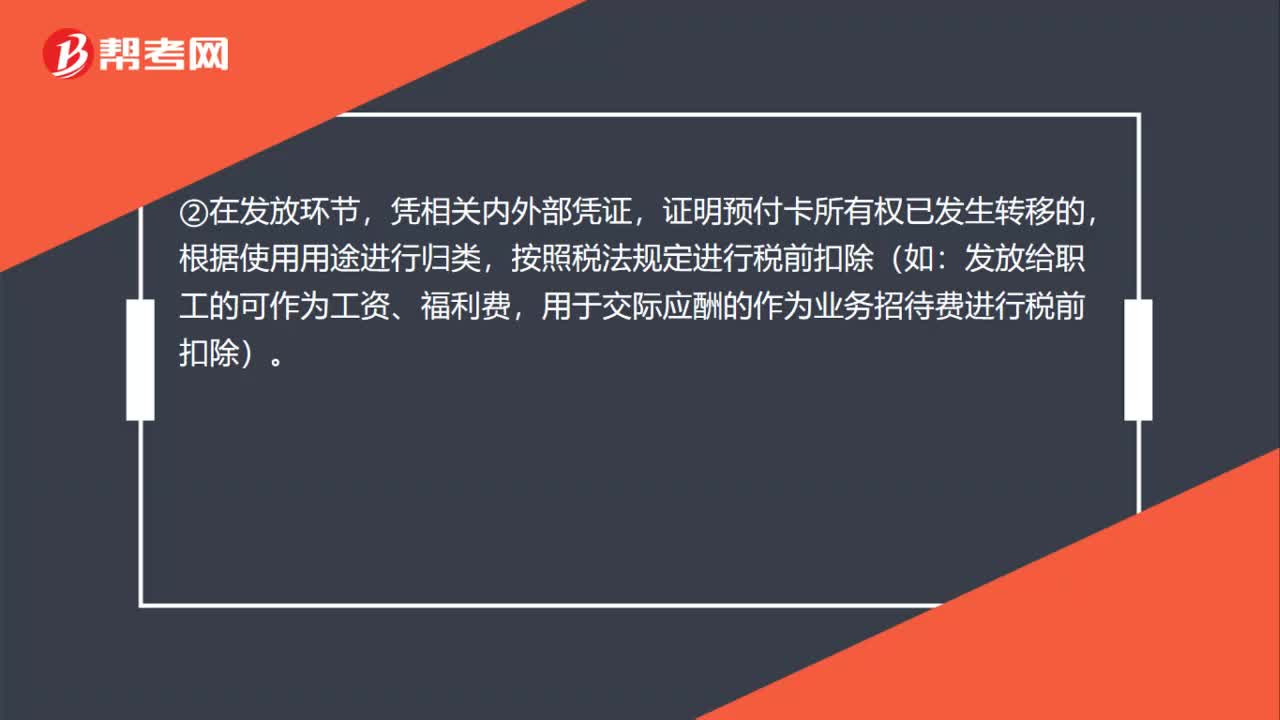

84企业购买预付卡所得税如何税前扣除?:企业购买预付卡所得税如何税前扣除?对于企业购买、充值预付卡,应在业务实际发生时税前扣除。按照购买或充值、发放和使用等不同情形进行以下税务处理:①在购买或充值环节,预付卡应作为企业的资产进行管理,购买或充值时发生的相关支出不得税前扣除。凭相关内外部凭证,证明预付卡所有权已发生转移的,按照税法规定进行税前扣除(如:用于交际应酬的作为业务招待费进行税前扣除)。③本企业内部使用的预付卡。

18

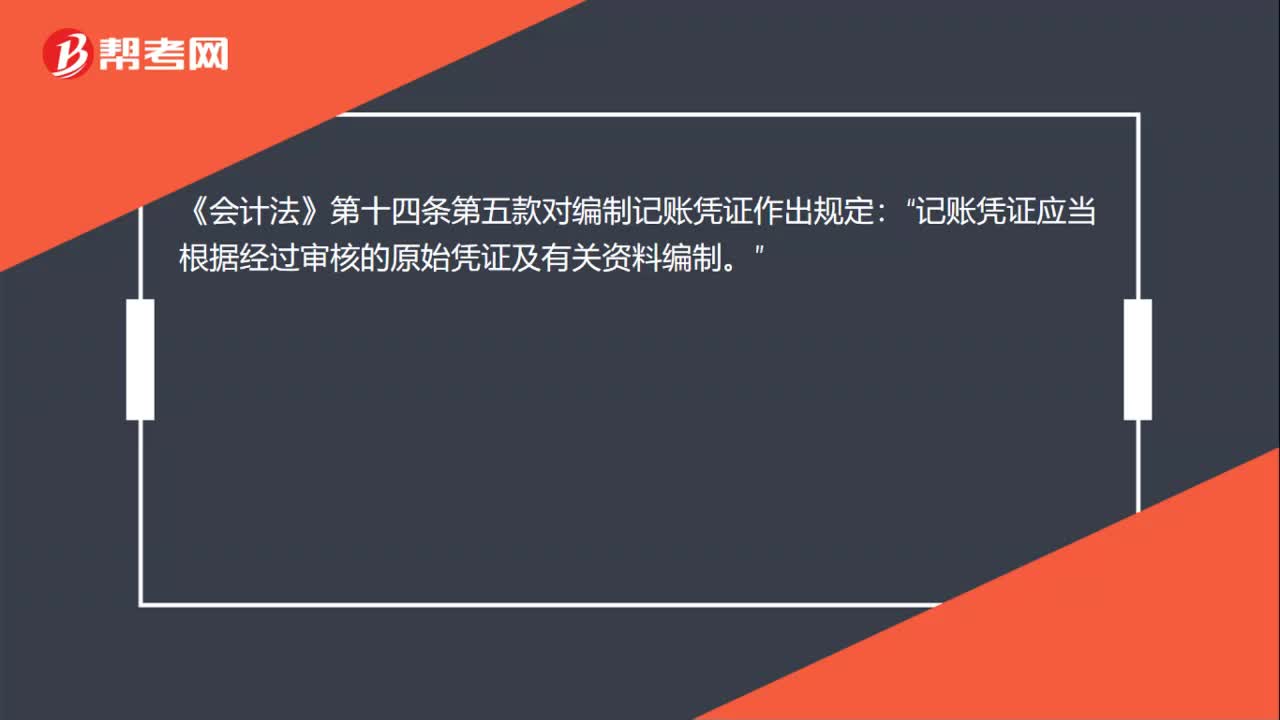

18记账凭证应根据审核无误的什么编制?:记账凭证应根据审核无误的什么编制?《会计法》第十四条第五款对编制记账凭证作出规定:记账凭证应当根据经过审核的原始凭证及有关资料编制“

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料