下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

合并成本为2 120万元

44

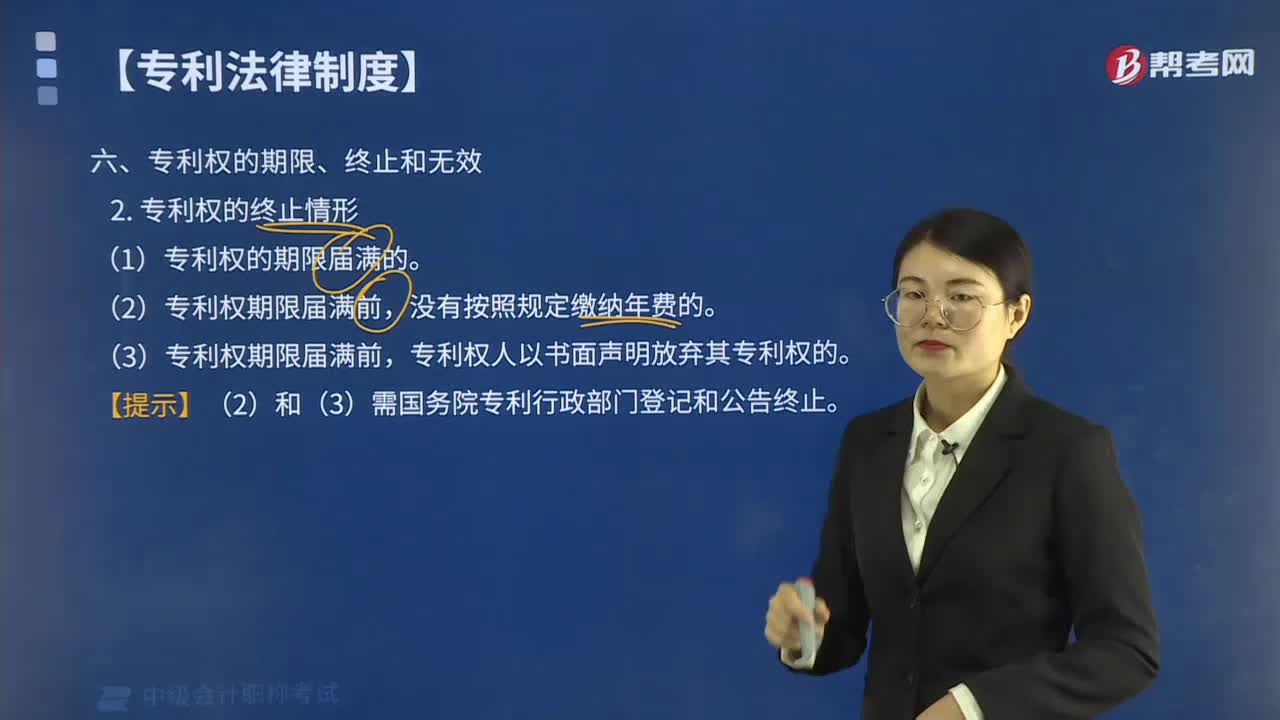

44专利权终止的情形有哪些?:专利权终止的情形有哪些?(3)专利权期限届满前,专利权人以书面声明放弃其专利权的。【提示】(2)和(3)需国务院专利行政部门登记和公告终止。【例题·单选题】根据专利法律制度的有关规定,不会导致专利权终止的是( )。A.专利权的期限届满,B.专利权人没有按照规定缴纳年费:C.专利权人以书面声明放弃其专利;D.专利权人拒绝执行已经生效的专利实施强制许可决定;专利权终止的情形包括

68

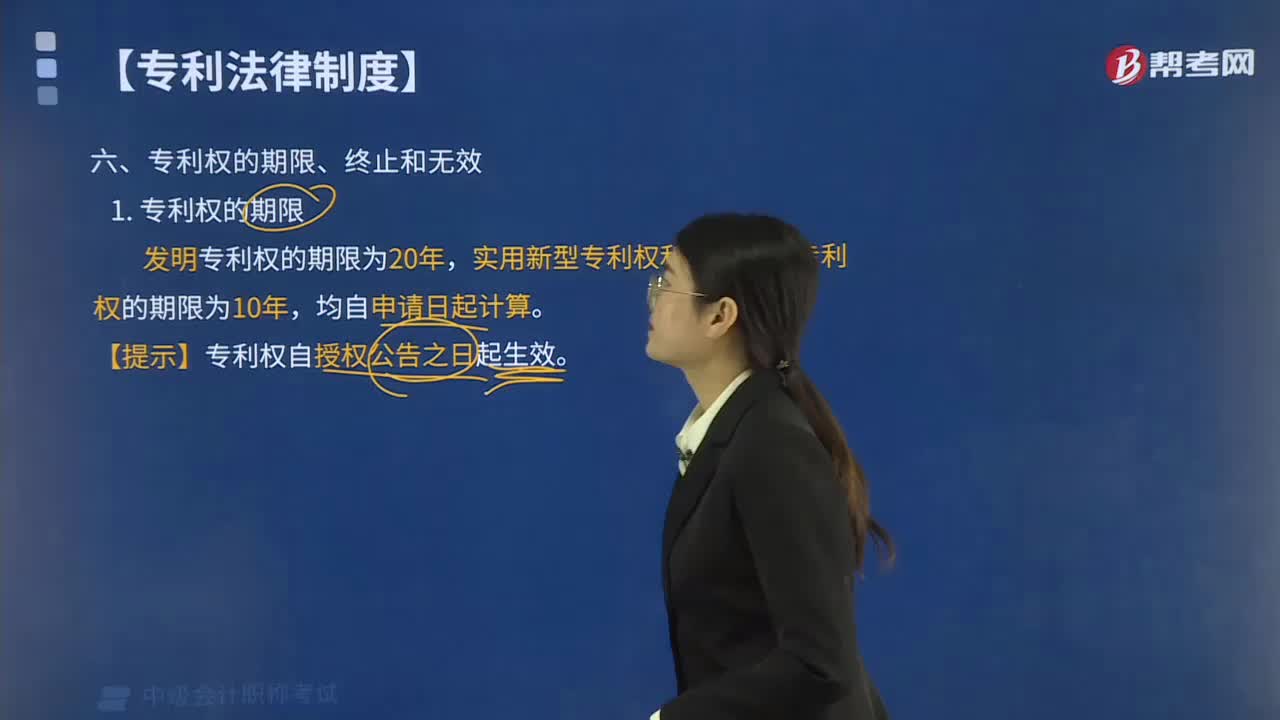

68专利权的期限是多久?:专利权的期限是多久?根据《专利法》的规定:发明专利权的期限为20年,【提示】专利权自授权公告之日起生效。下面是我们对中级会计考试的知识点举出的例题,大家可以通过例题对所学知识进行深入学习和拓展训练,【例题·判断题】发明、实用新型和外观设计专利权的保护期限自专利权授权公告之日起计算。【解析】保护期限:自申请日起计算。自授权公告之日起生效,【例题·单选题】发明专利权的期限为多少年( )。

309

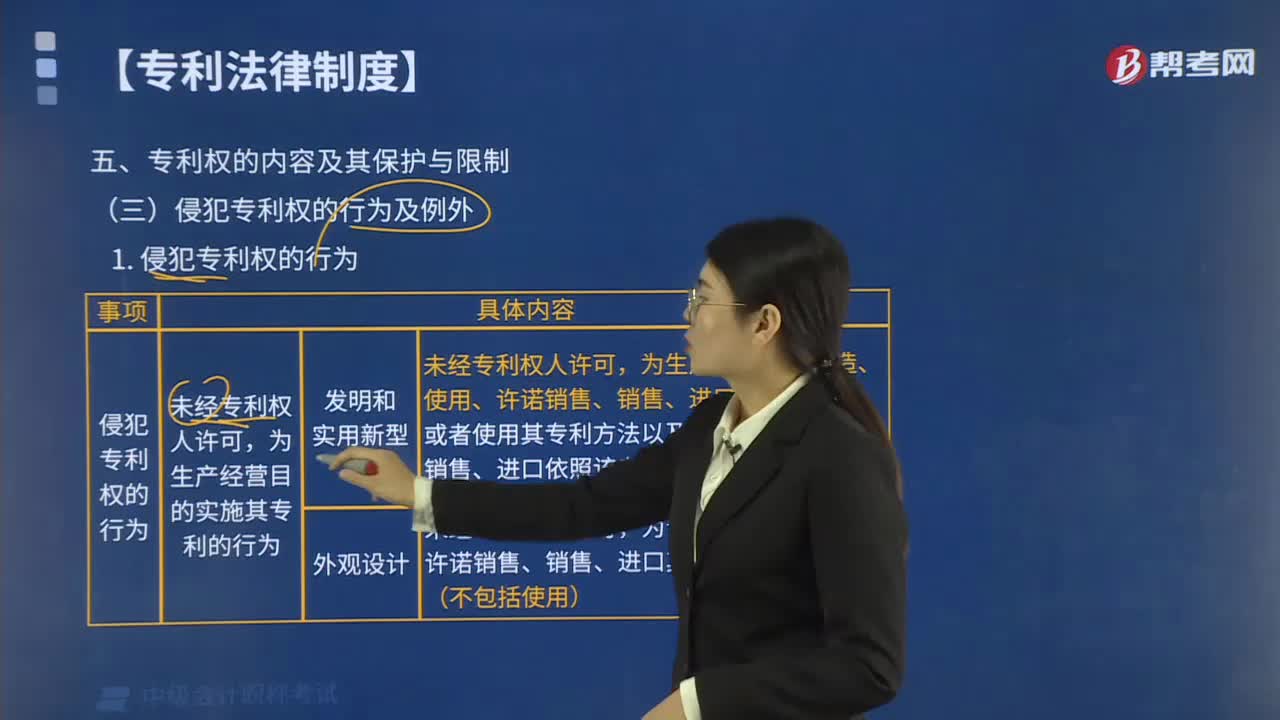

309侵犯专利权的行为有哪些?:1. 未经专利权人许可为生产经营目的实施其专利的行为,或者使用其专利方法以及使用、许诺销售、销售、进口依照该专利方法直接获得的产品。为生产经营目的制造、许诺销售、销售、进口其外观设计专利产品。专利产品或者依照专利方法直接获得的产品。(1)在未被授予专利权的产品或者其包装上标注专利标识,专利权被宣告无效后或者终止后继续在产品或者其包装上标注专利标识。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料