下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、扣缴义务人未代扣代缴税款的,同时企业未依法缴纳的,税务机关只能从该企业下一次该扣缴义务人处应付的款项中,追缴本次应纳税款

C、扣缴义务人每次代扣的税款,应当自代扣之日起10日内缴入国库,并向所在地的税务机关报送扣缴企业所得税报告表

30

30企业所得税的法定不征税收入有哪些?:企业所得税不征税收入有:财政拨款(针对事业单位和社团);依法收取并纳入财政管理的行政事业性收费、政府性基金(实施公共管理过程中向特定对象收取并纳入财政管理);国务院规定的其他不征税收入(针对企业);专项用途财政性资金。

19

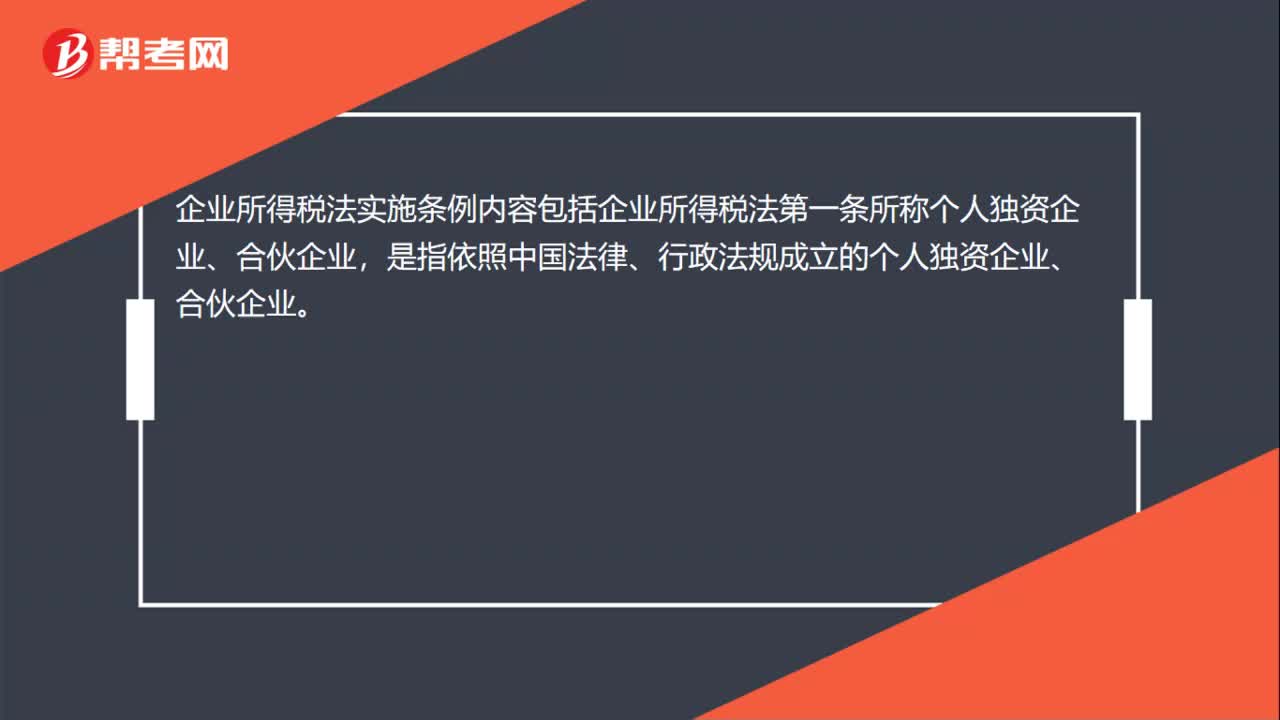

19企业所得税法实施条例是什么?:企业所得税法实施条例是什么?企业所得税法实施条例内容包括企业所得税法第一条所称个人独资企业、合伙企业,是指依照中国法律、行政法规成立的个人独资企业、合伙企业。

49

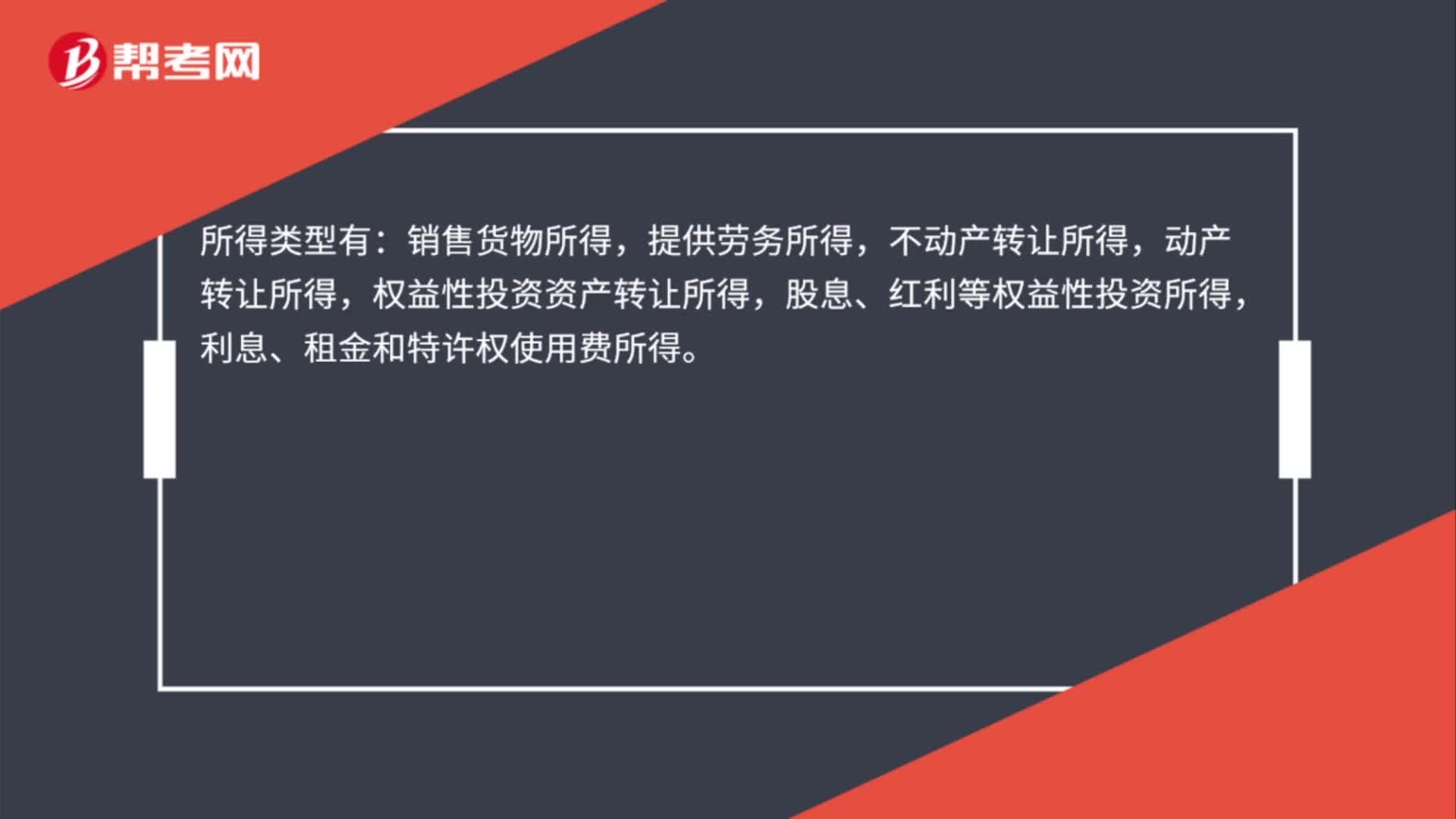

49企业所得税所得来源怎么确定?:企业所得税所得来源怎么确定?所得类型有:销售货物所得,提供劳务所得,不动产转让所得,动产转让所得,权益性投资资产转让所得,股息、红利等权益性投资所得,利息、租金和特许权使用费所得。所得来源地的确定按顺序为:交易活动发生地,劳务发生地,不动产所在地,转让动产的企业或者机构、场所所在地,被投资企业所在地,分配所得的企业所在地,负担、支付所得的企业或者机构、场所所在地或个人住所地。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料