下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、电影放映单位的票价收入

B、电影发行单位的片租收入

D、电影院取得的和票价一同收取的饮料费用

204

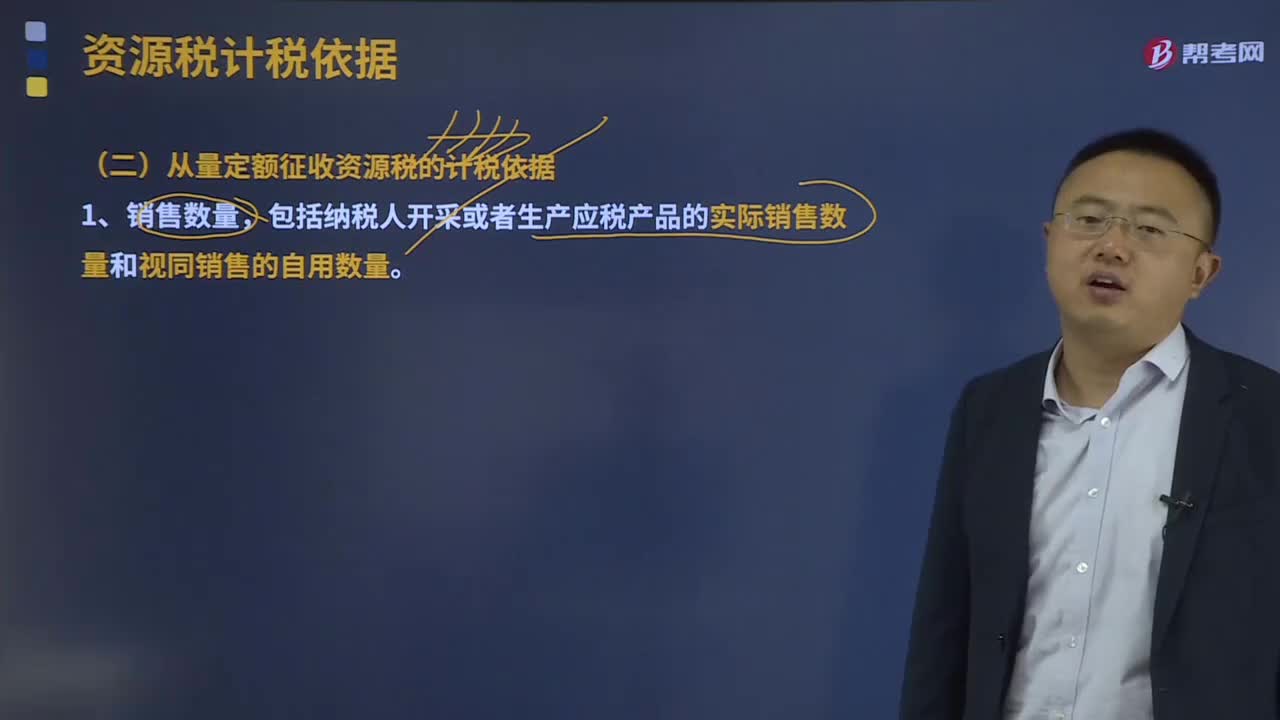

204从量定额征收资源税的计税依据是什么?:以销售数量为计税依据。包括纳税人开采或者生产应税产品的实际销售数量和视同销售的自用数量。纳税人不能准确提供应税产品销售数量或移送使用数量的,以应税产品的产量或主管税务机关确定的折算比,原矿课税数量=精矿数量÷选矿比%,以加工的固体盐数量为课税数量。其加工固体盐所耗用液体盐的已纳税额准予抵扣,计税销售额或者销售数量,包括应税产品实际销售和视同销售两部分。应当征收资源税的视同销售的自产自用产品:

30

30企业所得税的法定不征税收入有哪些?:企业所得税不征税收入有:财政拨款(针对事业单位和社团);依法收取并纳入财政管理的行政事业性收费、政府性基金(实施公共管理过程中向特定对象收取并纳入财政管理);国务院规定的其他不征税收入(针对企业);专项用途财政性资金。

54

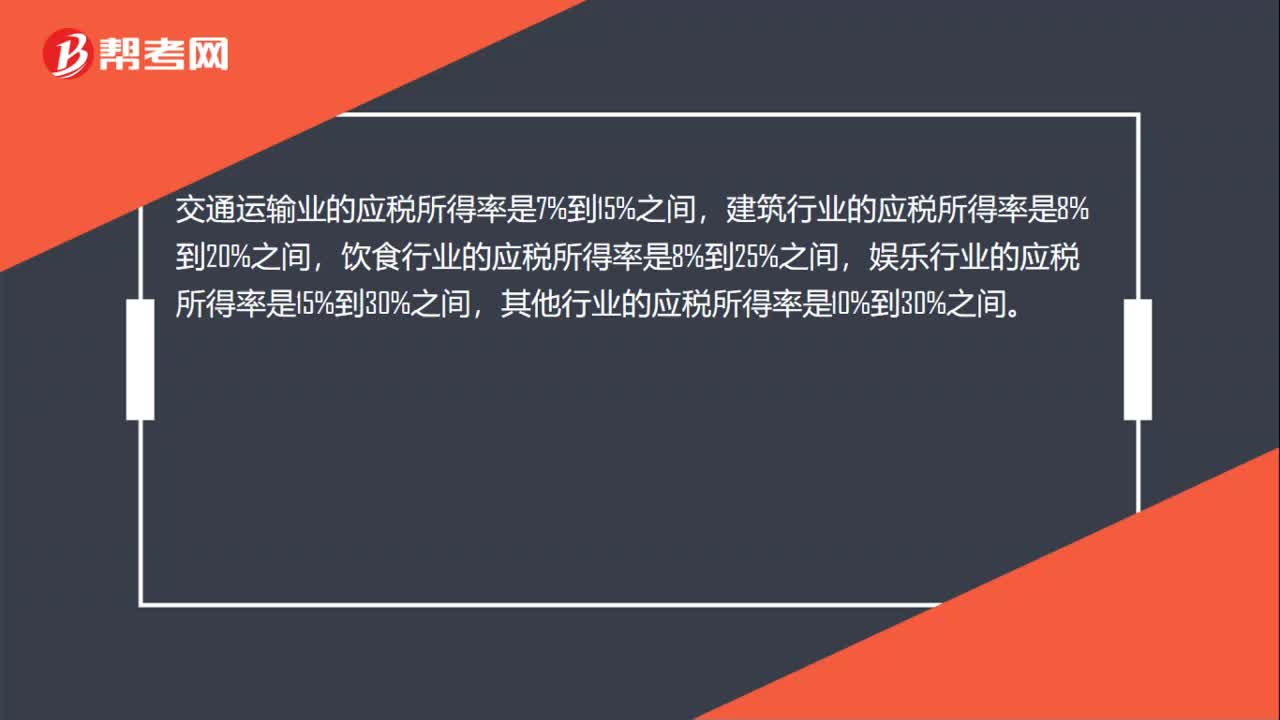

54企业所得税核定征收率是多少?:企业所得税核定征收率是多少?不同的行业,企业所得税核定征收率不同。农,林,牧,渔等应税所得率是3%到10%之间,制造业的应税所得率是在5%到15%之间,批发和零售贸易行业的应税所得率是在4%到15%之间,交通运输业的应税所得率是7%到15%之间,建筑行业的应税所得率是8%到20%之间,饮食行业的应税所得率是8%到25%之间,娱乐行业的应税所得率是15%到30%之间。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料