下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

1.6

311

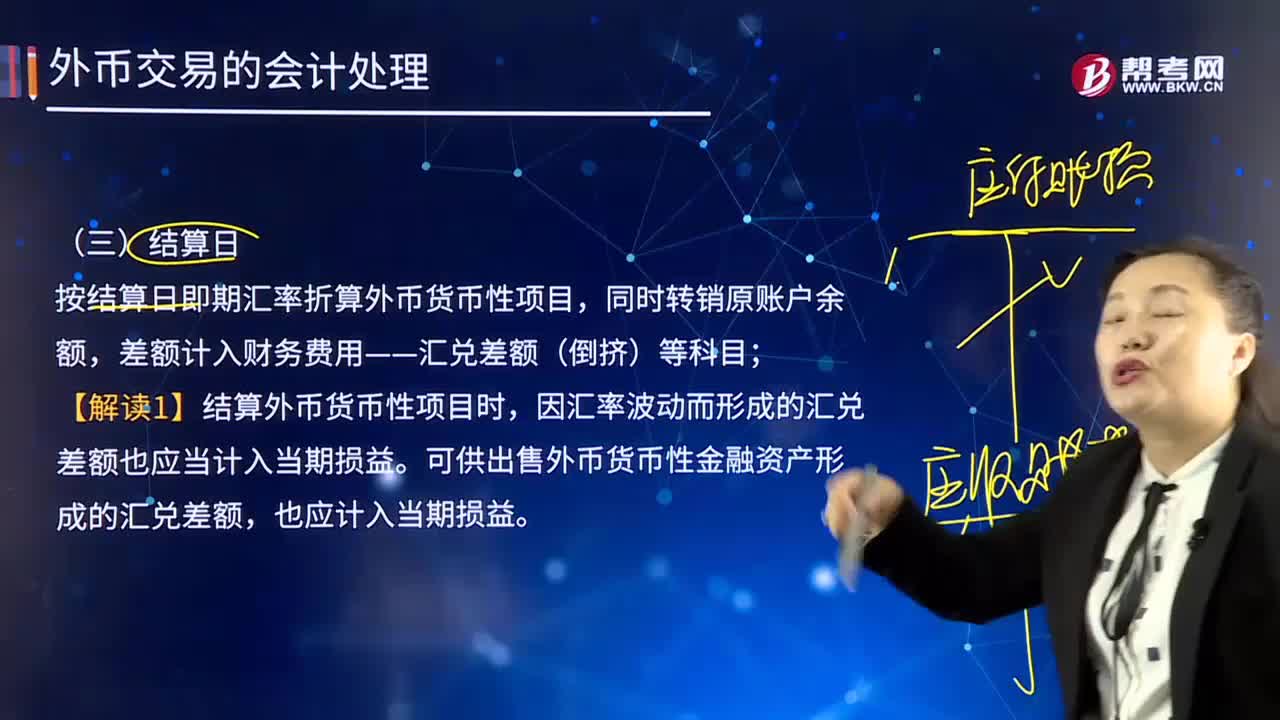

311外币交易的结算日的会计处理是怎样的?:外币交易的结算日的会计处理是怎样的?客人向交易商支付所购入证券的资金或向经纪收取卖出证券金额的日期。按结算日即期汇率折算外币货币性项目,差额计入财务费用——汇兑差额(倒挤)等科目。【解读1】结算外币货币性项目时,因汇率波动而形成的汇兑差额也应当计入当期损益。可供出售外币货币性金融资产形成的汇兑差额,发生外币交易时采用交易日的即期汇率折算。按年末汇率调整前的人民币账面余额为7 020万元。

511

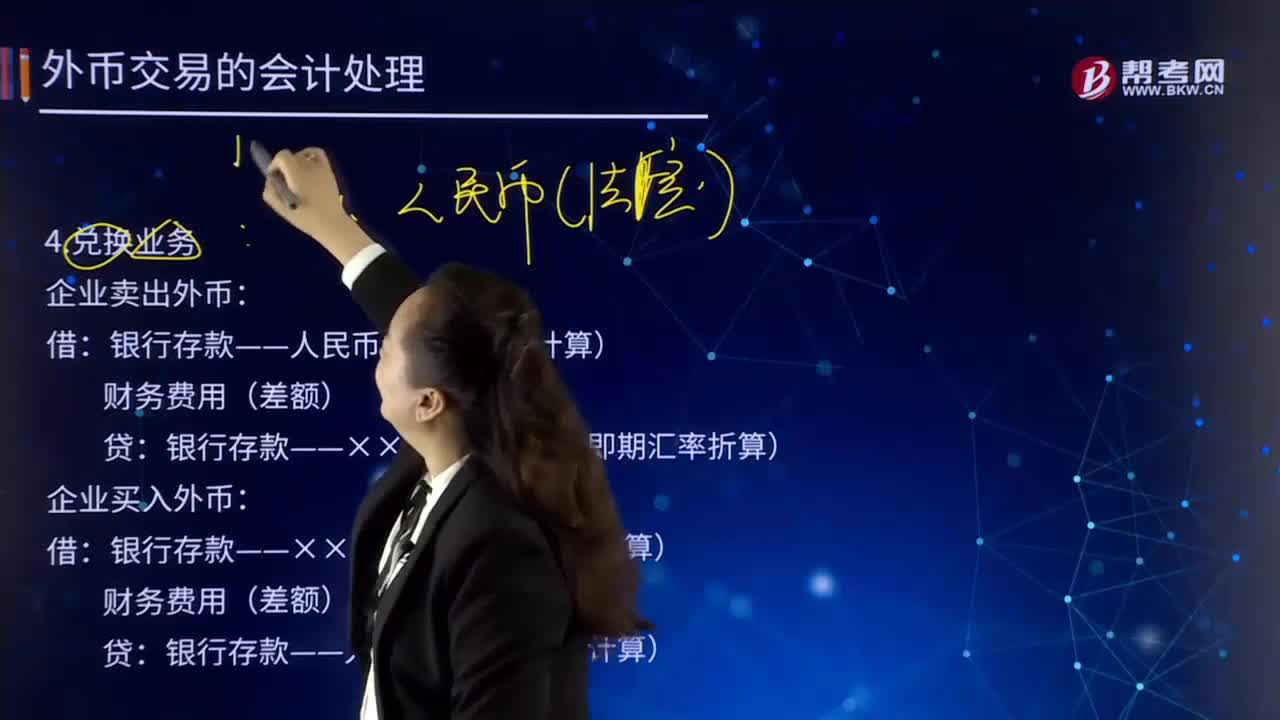

511如何对外币交易日的兑换业务进行会计处理?:外币兑换业务是指企业从银行等金融机构购入外币或向银行等金融机构卖出外币。企业卖出外币:银行存款——人民币(按买入价计算):银行存款——××外币(按当日即期汇率折算):企业买入外币,银行存款——××外币(按即期汇率折算),银行存款——人民币(按卖出价计算)。对外币交易采用交易日的即期汇率折算,银行当日的美元买入价为1美元=6.55元人民币。企业与银行发生货币兑换:兑换所用汇率为银行的买入价

44

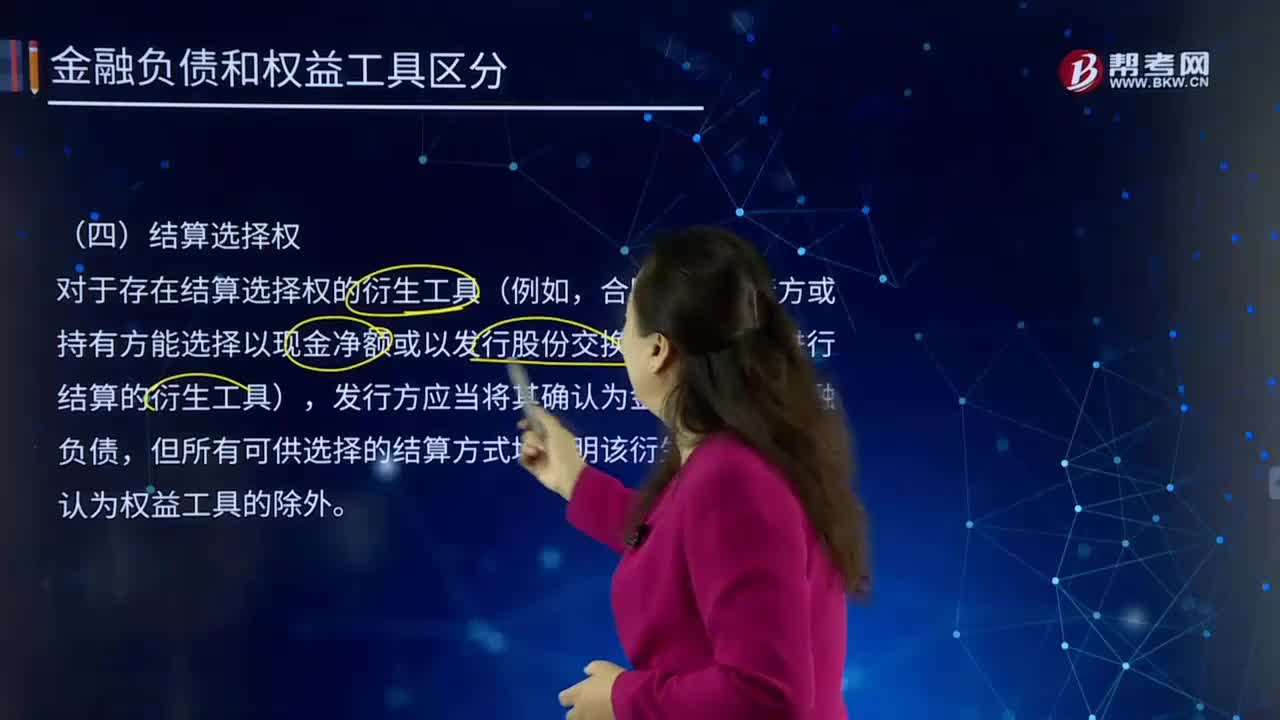

44按结算选择权,如何区分金融负债和权益工具?:如何区分金融负债和权益工具?与其他方交换金融资产或金融负债的合同义务。将来须用或可用企业自身权益工具进行结算的非衍生工具合同,且企业根据该合同将交付可变数量的自身权益工具。将来须用或可用企业自身权益工具进行结算的衍生工具合同,但以固定数量的自身权益工具交换固定金额的现金或其他金融资产的衍生工具合同除外。是指能证明拥有某个企业在扣除所有负债后的资产中的剩余权益的合同。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料