下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、5736万元

34

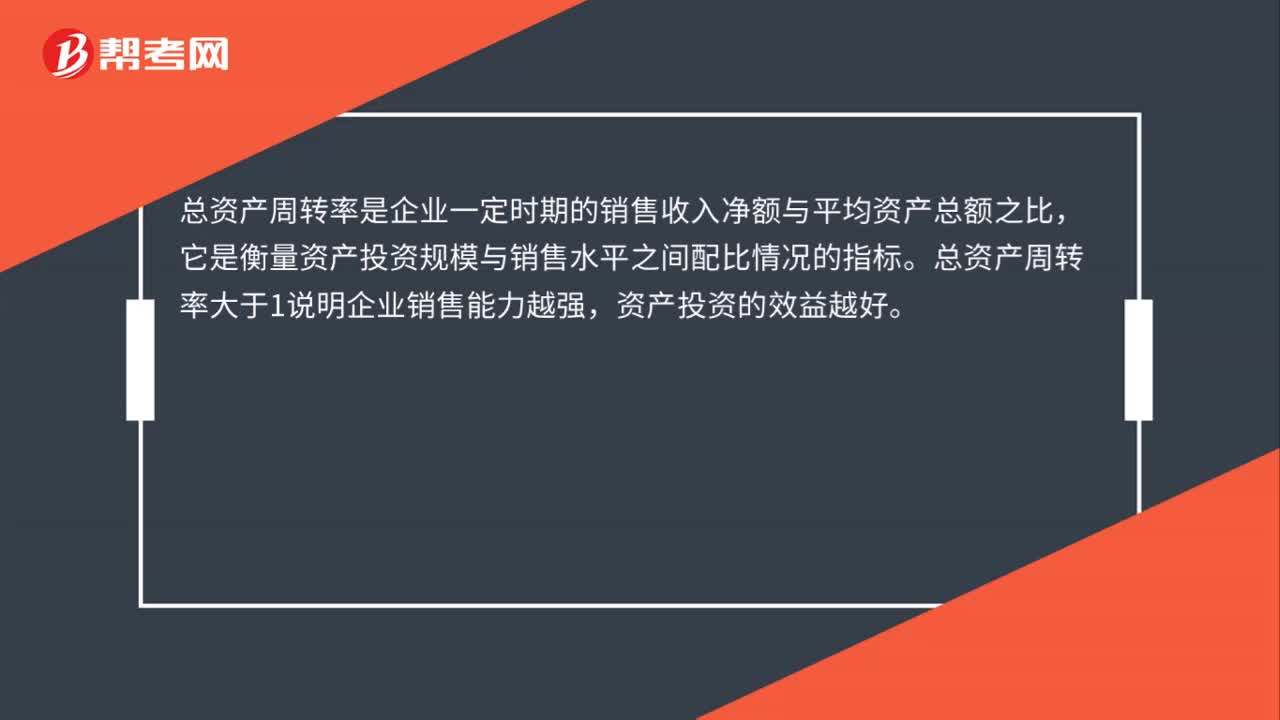

34总资产周转率大于1说明什么?:总资产周转率大于1说明什么?总资产周转率是企业一定时期的销售收入净额与平均资产总额之比,它是衡量资产投资规模与销售水平之间配比情况的指标。总资产周转率大于1说明企业销售能力越强,资产投资的效益越好。

37

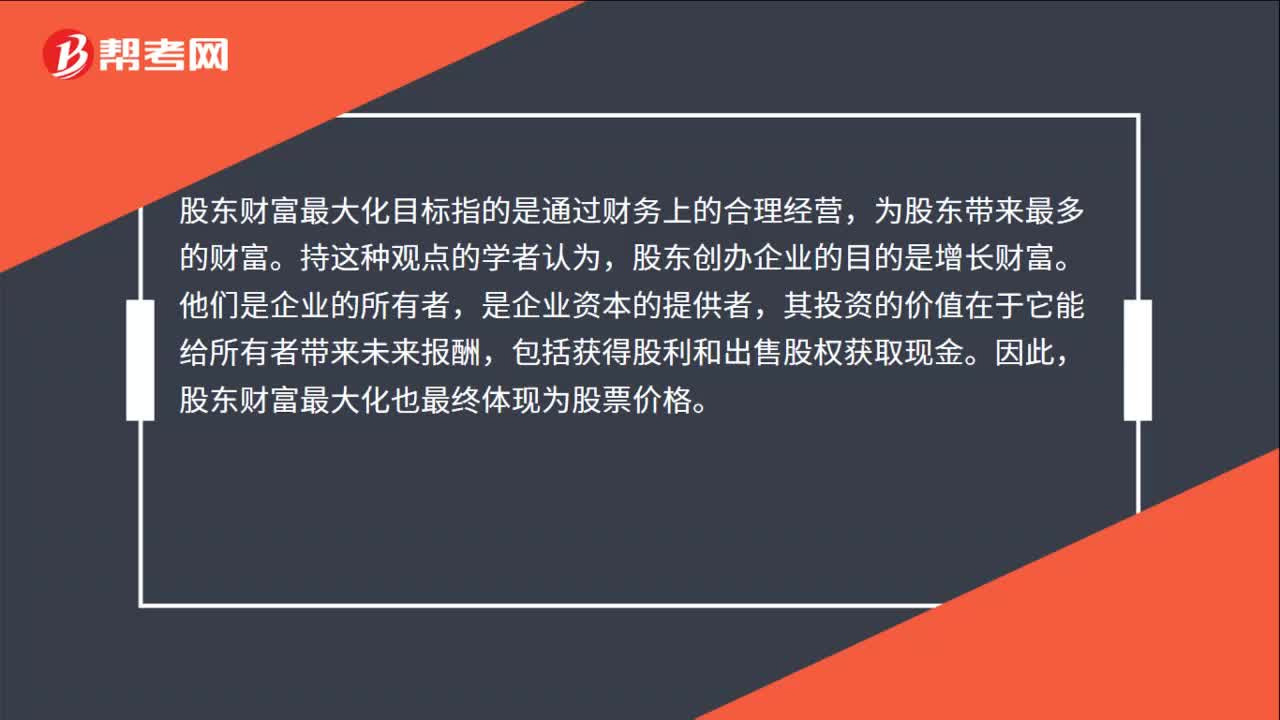

37股东财富最大化目标是什么?:股东财富最大化目标是什么?股东财富最大化目标指的是通过财务上的合理经营,为股东带来最多的财富。持这种观点的学者认为,股东创办企业的目的是增长财富。他们是企业的所有者,是企业资本的提供者,其投资的价值在于它能给所有者带来未来报酬,包括获得股利和出售股权获取现金。因此,股东财富最大化也最终体现为股票价格。

363

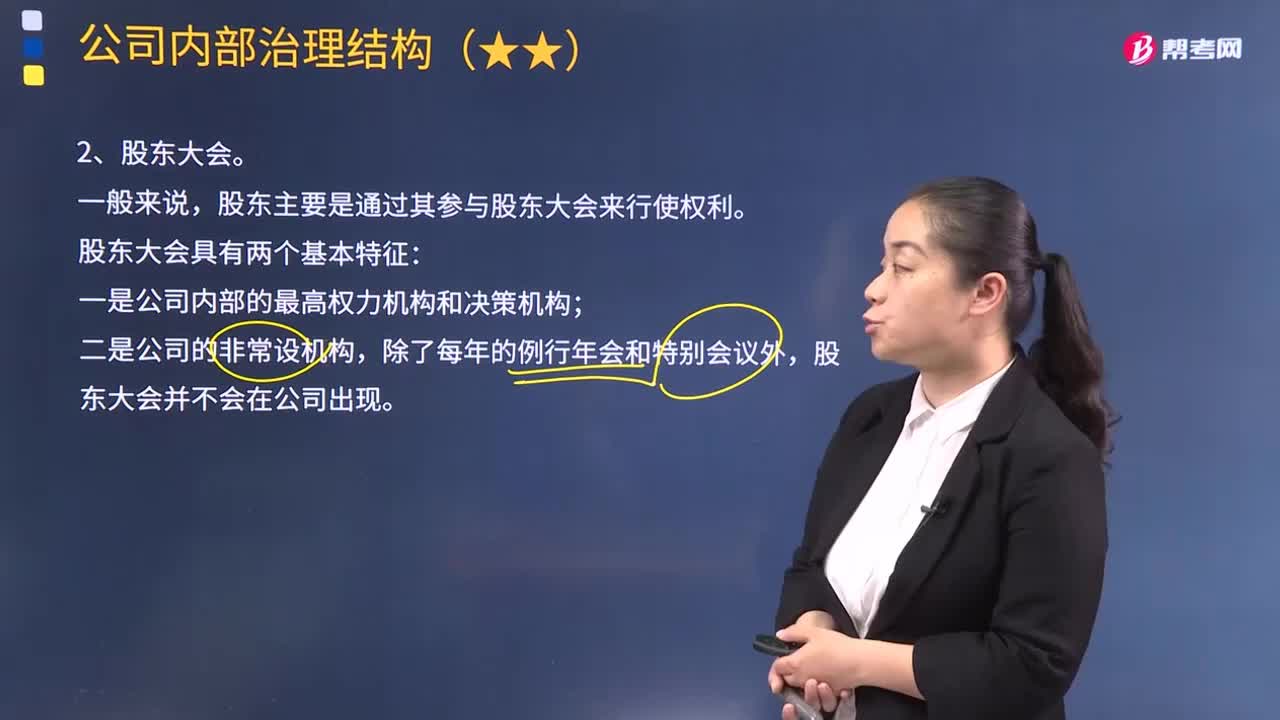

363什么是股东大会?:股东主要是通过其参与股东大会来行使权利。股东大会按照股东持有的股份进行表决,公司设立的董事会,股东大会是权力机构。股东大会是股东表达意见的主要渠道。股东不但可以对公司的经营方针做出决策,股东虽然没有权力直接解聘不称职的经理人员,股东大会分为一年一度定期召开的年度股东大会和非定期的、因公司特殊事项而组织召开的临时性股东大会。决定有关董事、监事的报酬事项;③审议批准董事会的报告;

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料