下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、在APT的理论架构下,市场投资组合为一效率组合

C、APT理论未指明影响证券期望收益率的因素有哪些

D、APT理论建立在“所有证券的收益都受到一个共同因素的影响”之上

109

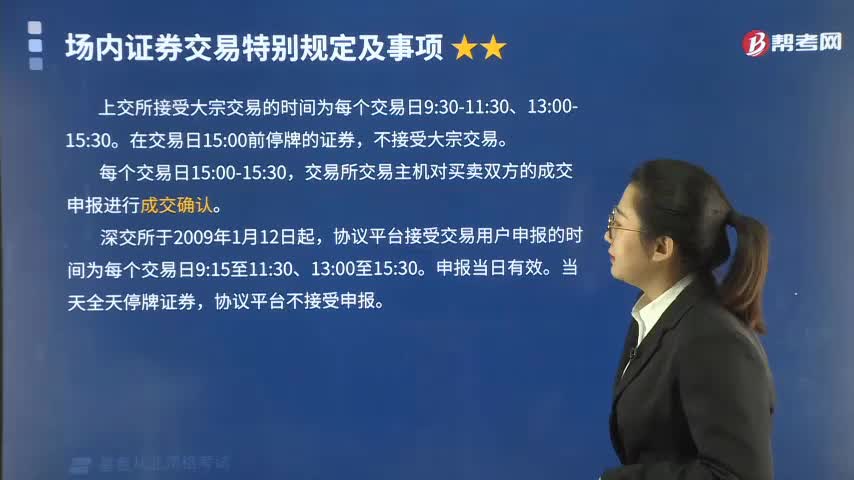

109关于证券交易所的大宗交易,有哪些规定?:关于证券交易所的大宗交易,是指达到规定的最低限额的证券单笔买卖申报,买卖双方经过协议达成一致并经交易所确定成交的证券交易。各个交易所在它的交易制度中或者在它的大宗交易制度中都对大宗交易有明确的界定,我国现行有关交易制度规定,如果证券单笔买卖申报达到一定数额的,证券交易所可以采用大宗交易方式进行。证券交易所可以根据市场实际情况调整大宗交易的最低限额。上交所接受大宗交易的时间为每个交易日9:

500

500基金的相对收益归因模型是什么?:基金的相对收益归因模型是什么?相对收益归因:通过分析基金与比较基准在资产配置、证券选择等方面的差异,对股票投资组合进行相对收益归因分析,资产配置效应是指把资金配置在特定的行业子行业或其他投资组合子集带来的超额收益,而选择效应则是挑选证券带来的超额收益。【举个栗子】基金P及其业绩比较基准B的组成和收益情况:基金P中股票、债券和现金权重为70:

347

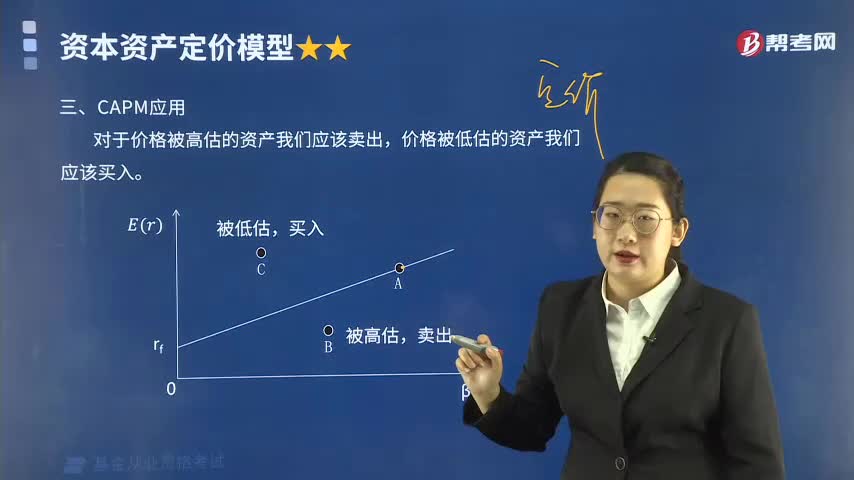

347资本资产定价模型(CAPM)的应用是怎样的?:资本资产定价模型(CAPM)的应用是怎样的?资本资产定价模型(CAPM)主要研究证券市场中资产的预期收益率与风险资产之间的关系,Ⅰ.两者都表示有效组合的收益与风险关系,Ⅱ.SML适合于所有证券或组合的收益风险关系,CML只适合于有效组合的收益风险关系:Ⅲ.SML以β描绘风险,而CML以σ描绘风险;CML即资本市场线。资本市场线表明有效投资组合的期望收益率与风险是一种线性关系:

03:08

03:082020-05-29

04:00

04:002020-05-29

08:05

08:052020-05-29

12:16

12:162020-05-29

01:17

01:172020-05-29

微信扫码关注公众号

获取更多考试热门资料