下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

大于

278

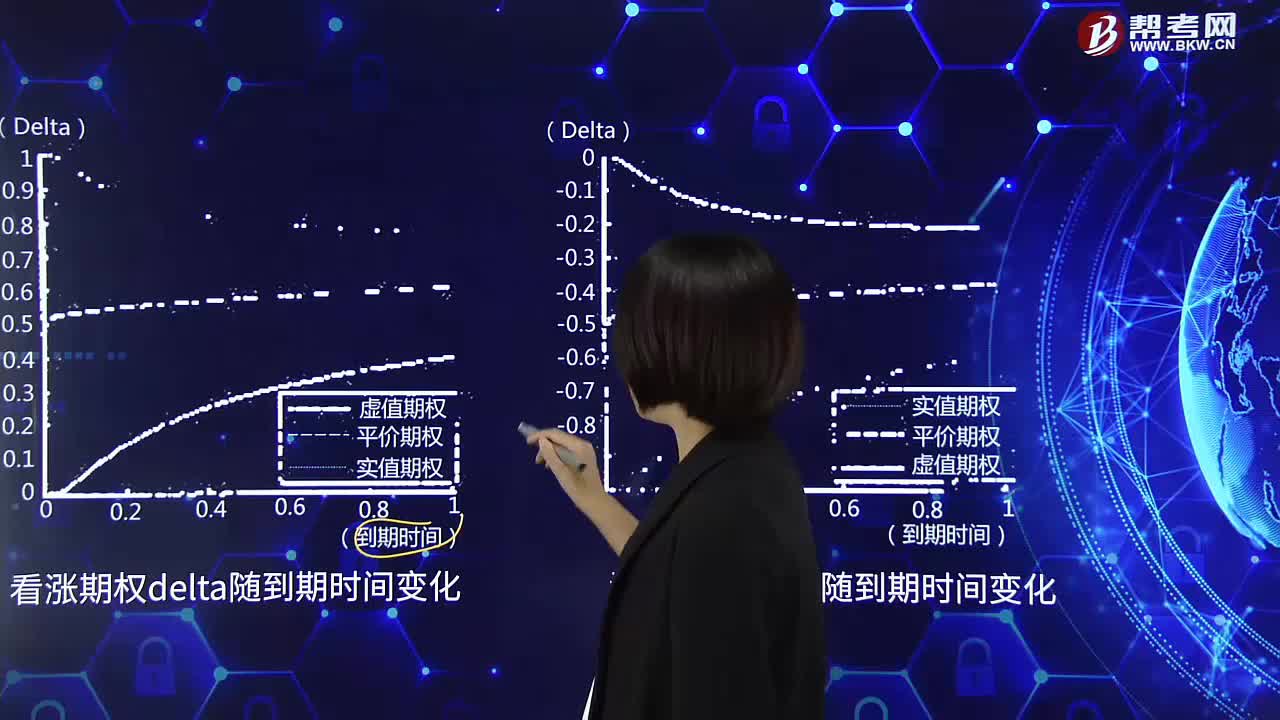

278随着到期日的临近,如何看跌期权和涨期权?:如何看跌期权和涨期权?

485

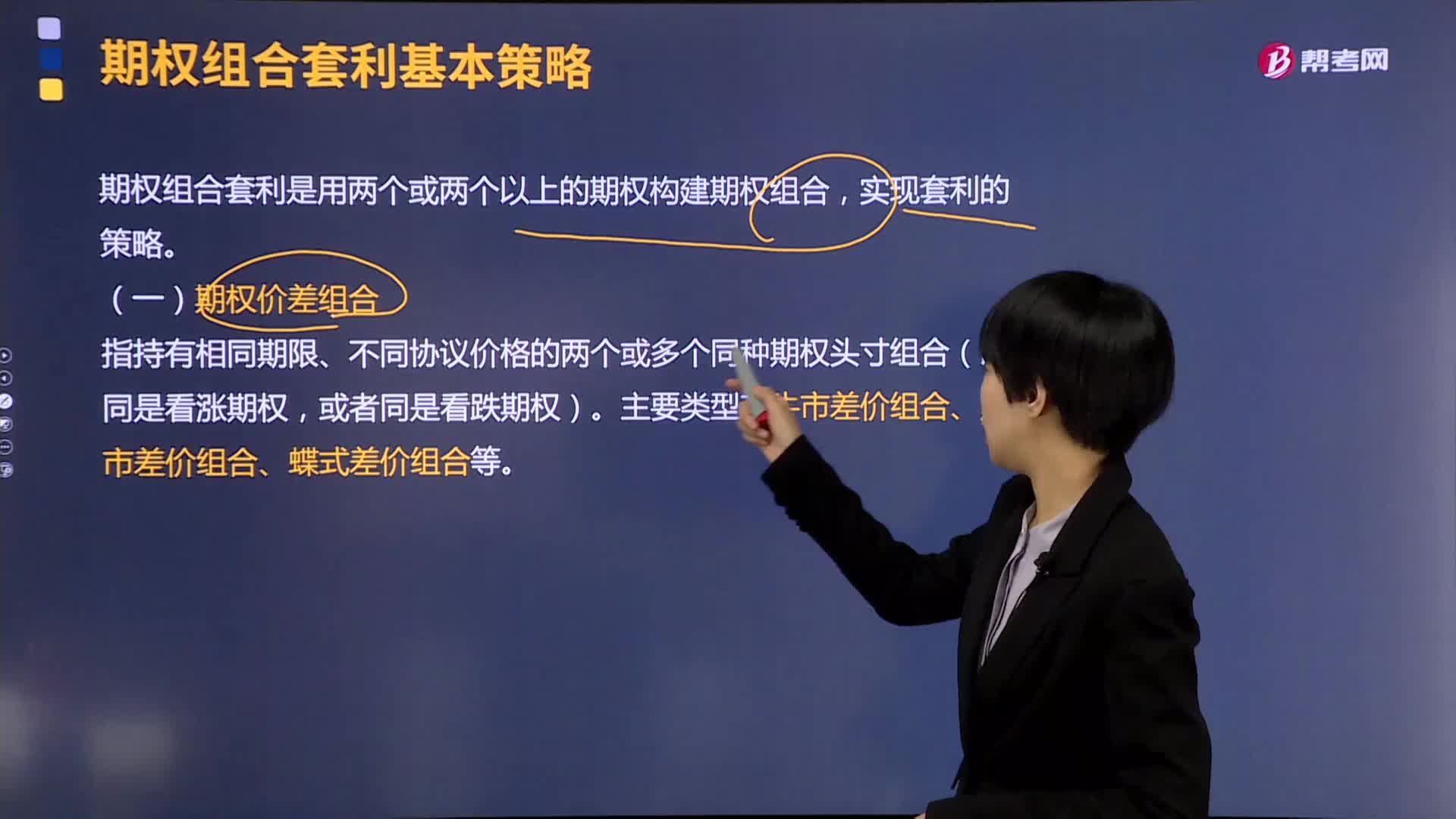

485什么是期权价差组合?:什么是期权价差组合?指持有相同期限、不同协议价格的两个或多个同种期权头寸组合(即同是看涨期权,牛市差价组合是由一份看涨期权多头与一份同一期限较高协议价格的看涨期权空头组成的。也可以由一份看跌期权多头与一份同一期限较高协议价格的看跌期权空头组成,【例题】某交易者9月10日在CME以0.0106的价格出售一张执行价格(汇率)为1.590的DEC 12 GBDUSD看涨期货期权。

404

404远期利率协议是什么?:远期利率协议是防止国际金融市场上利率变动风险的一种保值方法。远期利率协议保值产生于伦敦金融市场,是指买卖双方同意从未来某一时刻开始的某一特定期限内按照协议借贷一定数额以特定货币表示的名义本金的协议。2、FRA中的协议利率通常称为远期利率。3、远期利率协议用M×N表示,期限为3个月的远期利率协议。4、远期利率协议的买方是名义借款人,其订立远期利率协议的目的主要是规避利率上升的风险。

01:02

01:022020-06-04

02:09

02:092020-06-04

01:30

01:302020-06-04

00:51

00:512020-06-04

01:00

01:002020-06-01

微信扫码关注公众号

获取更多考试热门资料