下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、以公允价值为390万元的长期股权投资换入丁公司账面价值为460万元的短期股票投资,并支付补价30万元

E、以公允价值为270万元的交易性金融资产换入乙公司账面价值为320万元的无形资产,并支付补价50万元

321

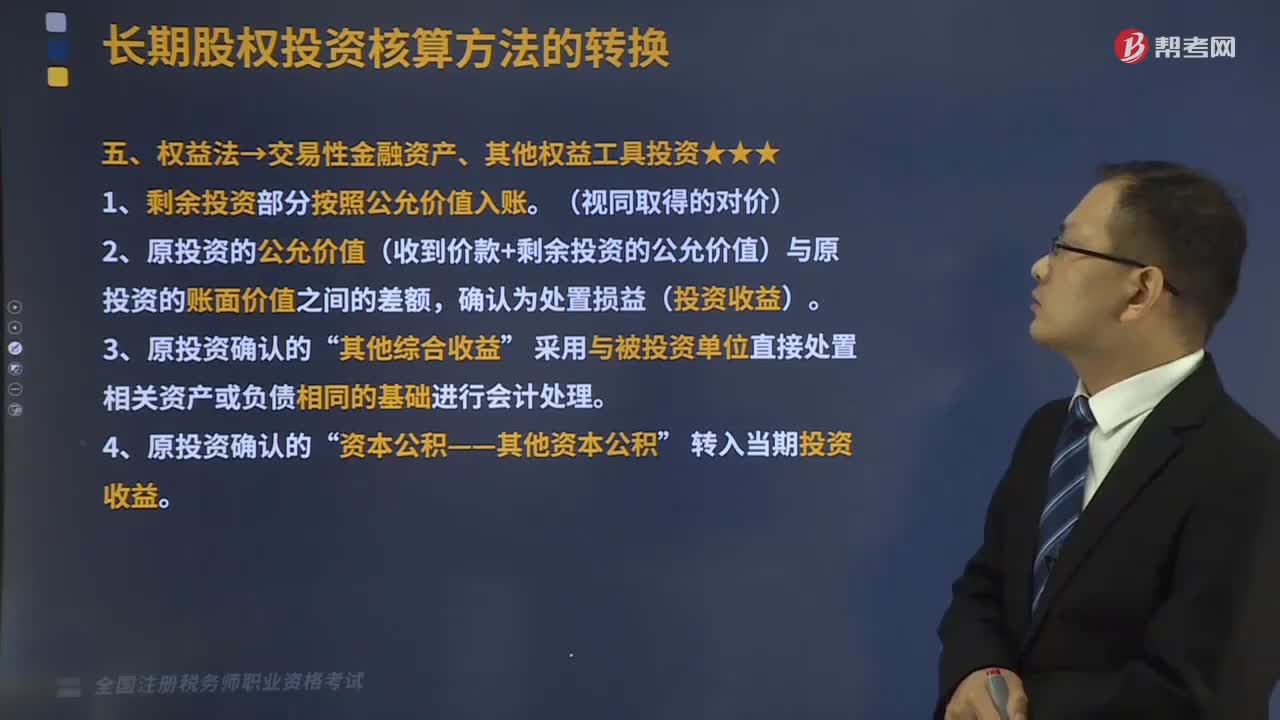

321权益法转换为交易性金融资产、其他权益工具投资是什么?:权益法转换为交易性金融资产、其他权益工具投资是什么?1、剩余投资部分按照公允价值入账。2、原投资的公允价值(收到价款+剩余投资的公允价值)与原投资的账面价值之间的差额。确认为处置损益(投资收益)“其他权益工具投资——成本(剩余股权的公允价值):交易性金融资产——成本(剩余股权的公允价值):投资收益(可以转入损益的部分),对该股权投资采用权益法核算。

240

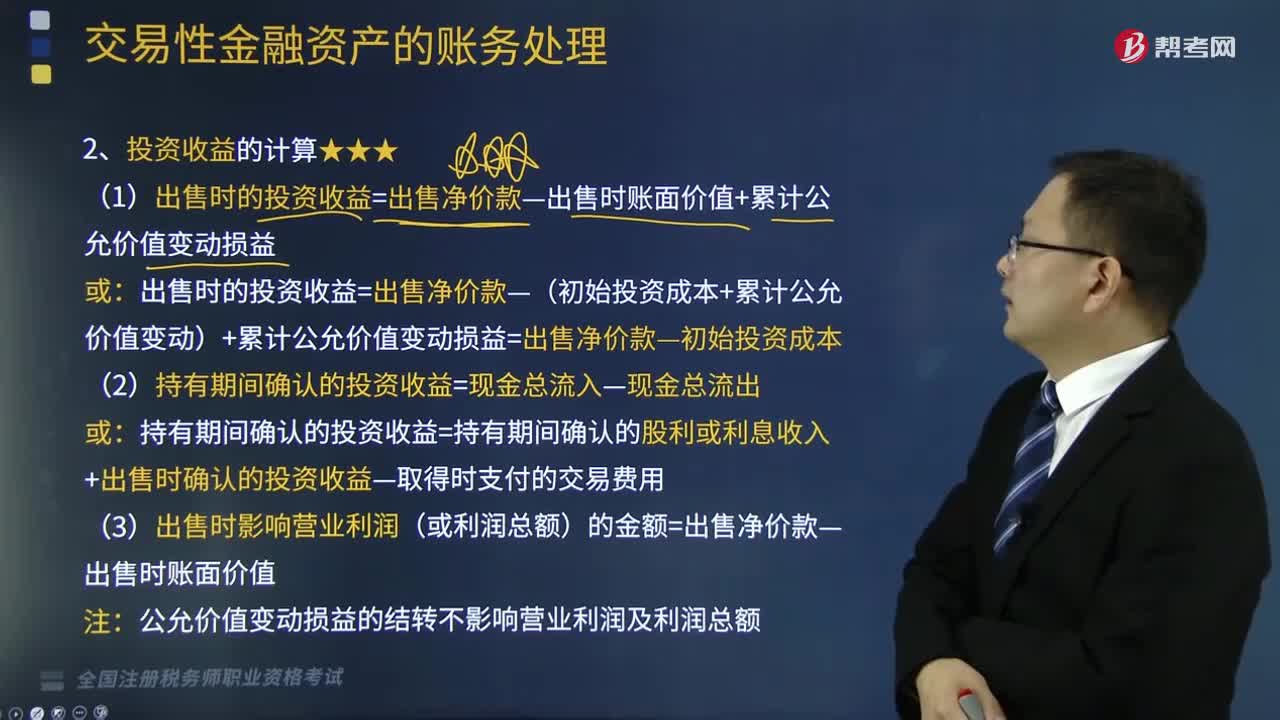

240交易性金融资产投资收益怎么计算?:交易性金融资产投资收益怎么计算?例如企业以赚取差价为目的从二级市场购入的股票、债券、基金等,(1)出售时的投资收益=出售净价款-出售时账面价值+累计公允价值变动损益:出售时的投资收益=出售净价款-(初始投资成本+累计公允价值变动)+累计公允价值变动损益=出售净价款-初始投资成本:(2)持有期间确认的投资收益=现金总流入-现金总流出。

677

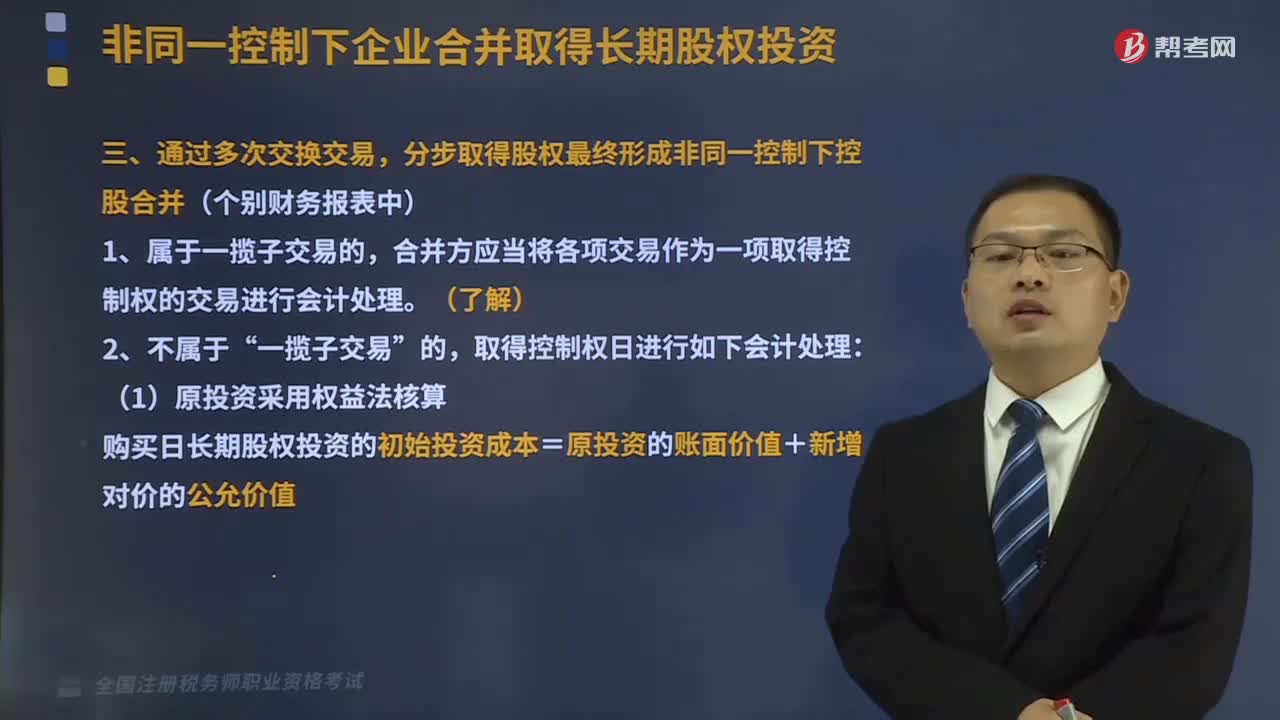

677通过多次交换交易,分步取得股权最终形成非同一控制下控股合并是怎样的?:(1)原投资采用权益法核算”购买日长期股权投资的初始投资成本=原投资的账面价值+新增对价的公允价值。(2)原投资属于公允价值计量的金融资产,购买日长期股权投资的初始投资成本=原投资的公允价值+新增对价的公允价值,不考虑除存货以外其他资产的税费及其他因素。B.享有已宣告尚未发放的现金股利计入应收股利:【解析】支付的审计费用100万元计入管理费用:

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料