下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、劳务的开始和完成分属不同的会计期间,如果交易结果能够可靠估计,应当采用完工百分比法确认提供劳务收入

C、企业采用支付手续费方式委托代销商品的,应当在收到代销清单时确认收入

D、企业让渡无形资产使用权,应当将让渡该使用权收入记入利润表“营业收入”项目中

32

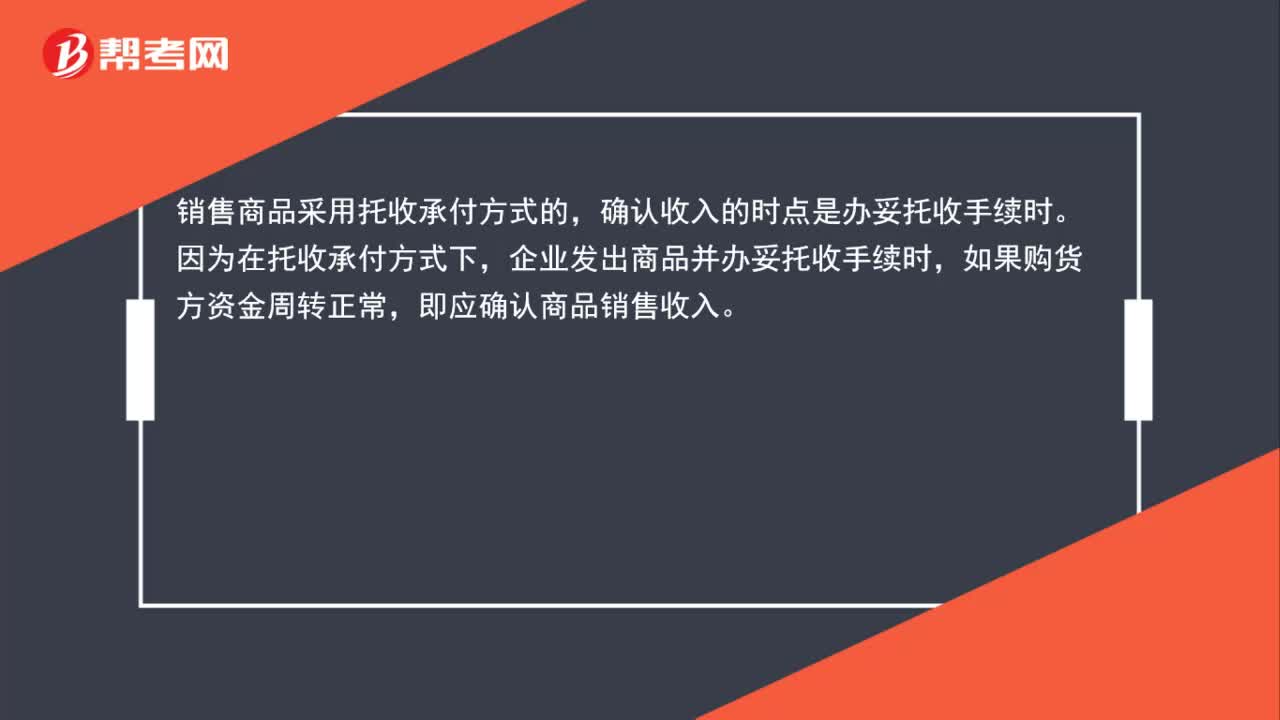

32托收承付确认收入是什么?:托收承付确认收入是什么?销售商品采用托收承付方式的,确认收入的时点是办妥托收手续时。因为在托收承付方式下,企业发出商品并办妥托收手续时,如果购货方资金周转正常,即应确认商品销售收入。

35

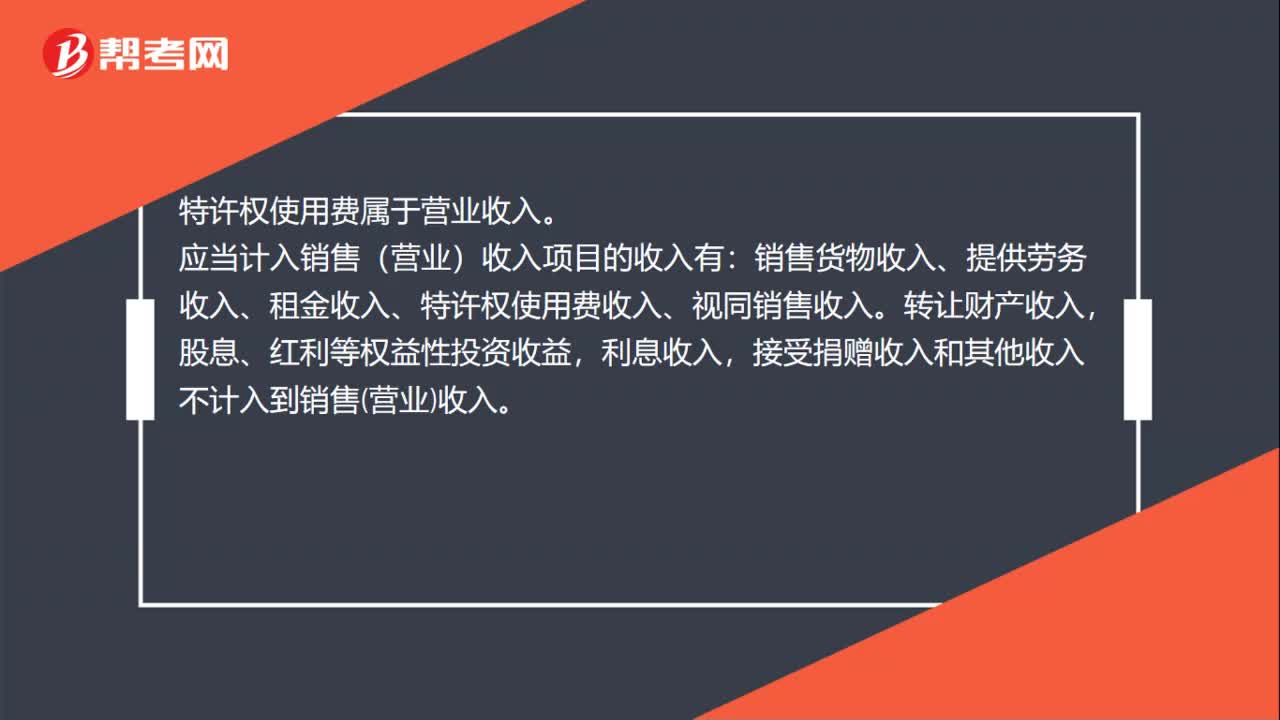

35特许权使用费收入属于营业收入吗?:特许权使用费收入属于营业收入吗?特许权使用费属于营业收入。应当计入销售(营业)收入项目的收入有:销售货物收入、提供劳务收入、租金收入、特许权使用费收入、视同销售收入。转让财产收入,股息、红利等权益性投资收益,利息收入,接受捐赠收入和其他收入不计入到销售营业收入。

32

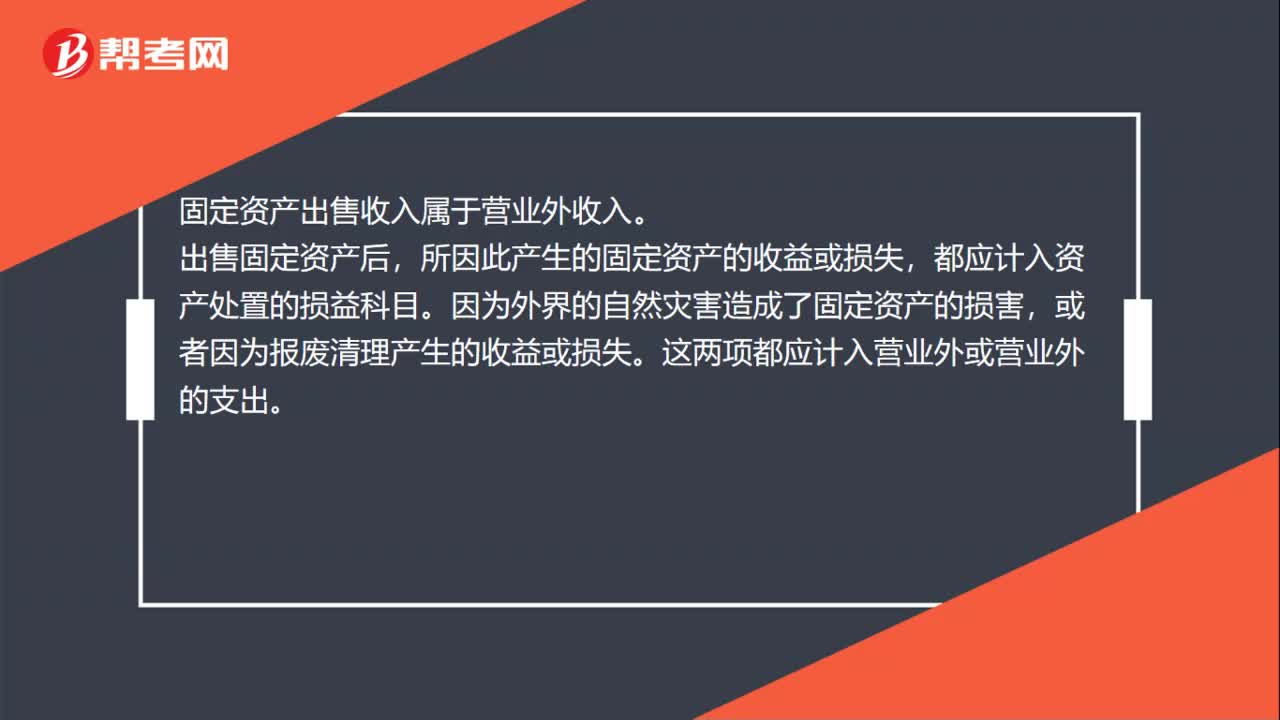

32固定资产出售收入属于什么收入?:固定资产出售收入属于什么收入?固定资产出售收入属于营业外收入。出售固定资产后,所因此产生的固定资产的收益或损失,都应计入资产处置的损益科目。因为外界的自然灾害造成了固定资产的损害,或者因为报废清理产生的收益或损失。这两项都应计入营业外或营业外的支出。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料