下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、劳务的开始和完成分属不同的会计期间,在资产负债表日,如果提供劳务交易的结果不能可靠地计量,已发生的劳务成本预计全部不能收回时,应将已发生的成本确认为当期损益,不确认收入

C、劳务的开始和完成分属不同的会计期间,在资产负债表日,提供劳务交易的结果不能可靠估计的情况下,已经发生的劳务成本预计能够得到部分补偿时,应在资产负债表日按能够得到部分补偿的劳务成本金额确认收入

D、劳务的开始和完成分属不同的会计期间,在提供劳务的结果能够可靠地计量的情况下,应在资产负债表日按完工百分比法确认收入

32

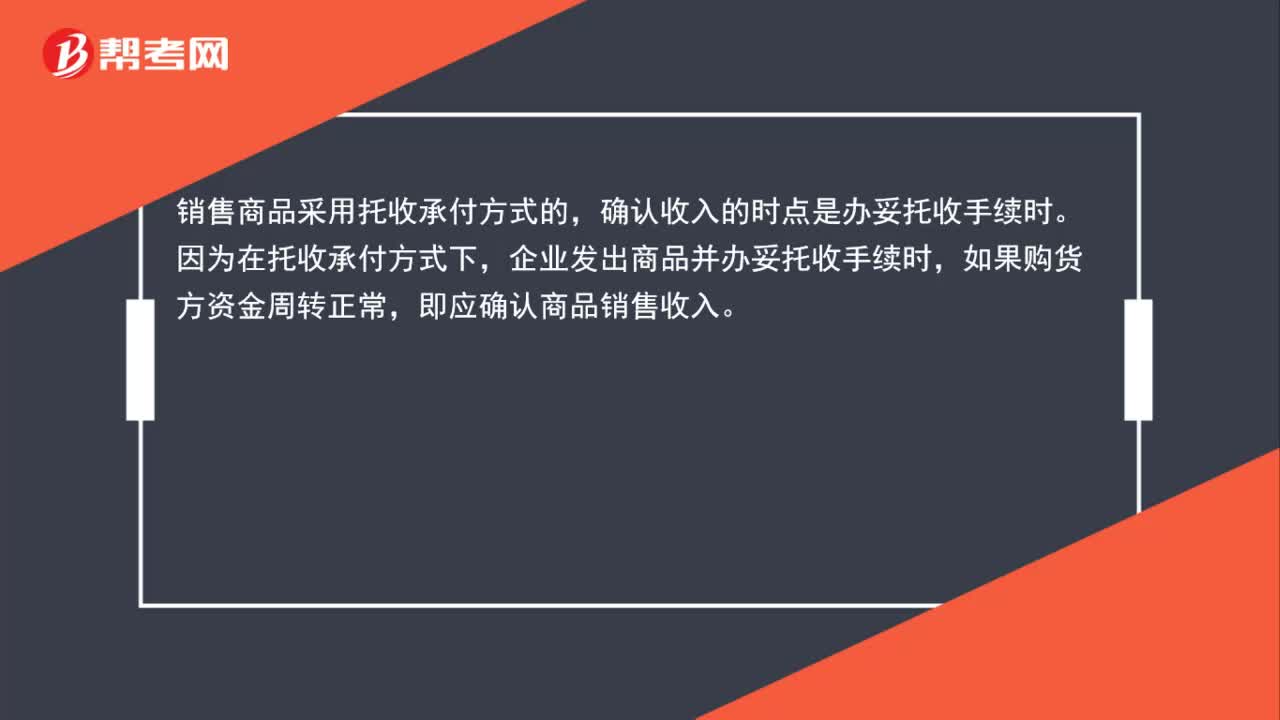

32托收承付确认收入是什么?:托收承付确认收入是什么?销售商品采用托收承付方式的,确认收入的时点是办妥托收手续时。因为在托收承付方式下,企业发出商品并办妥托收手续时,如果购货方资金周转正常,即应确认商品销售收入。

22

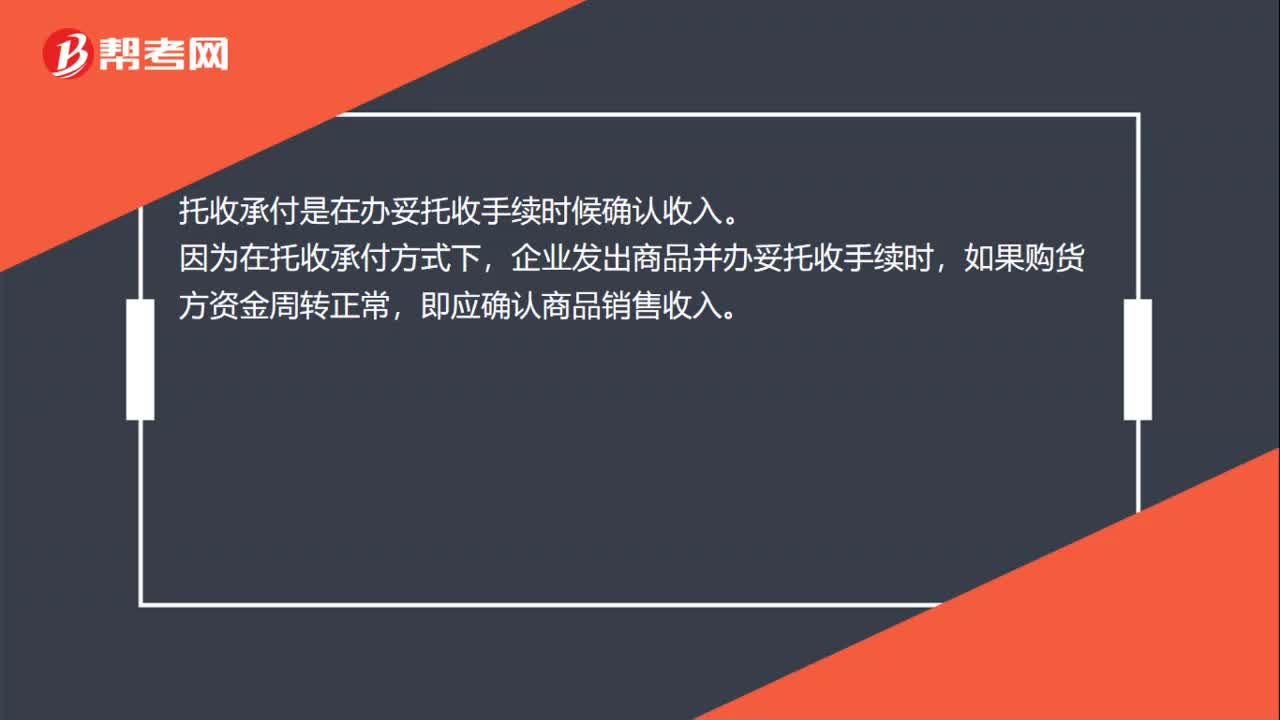

22托收承付什么时候确认收入?:托收承付什么时候确认收入?托收承付是在办妥托收手续时候确认收入。因为在托收承付方式下,企业发出商品并办妥托收手续时,如果购货方资金周转正常,即应确认商品销售收入。

43

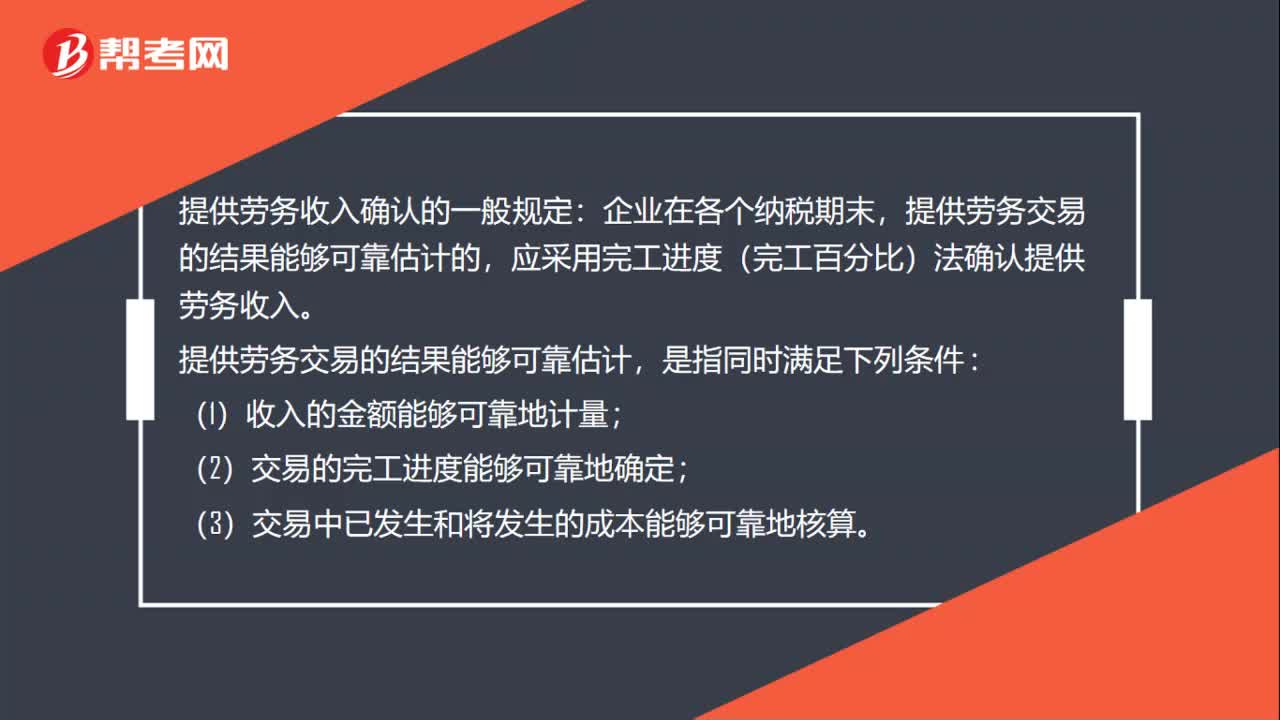

43提供劳务收入如何确认?:提供劳务收入如何确认?提供劳务收入确认的一般规定:企业在各个纳税期末,应采用完工进度(完工百分比)法确认提供劳务收入。提供劳务交易的结果能够可靠估计,是指同时满足下列条件:(1)收入的金额能够可靠地计量;(2)交易的完工进度能够可靠地确定;(3)交易中已发生和将发生的成本能够可靠地核算。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料