下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

收账迅速

资产流动性强

424

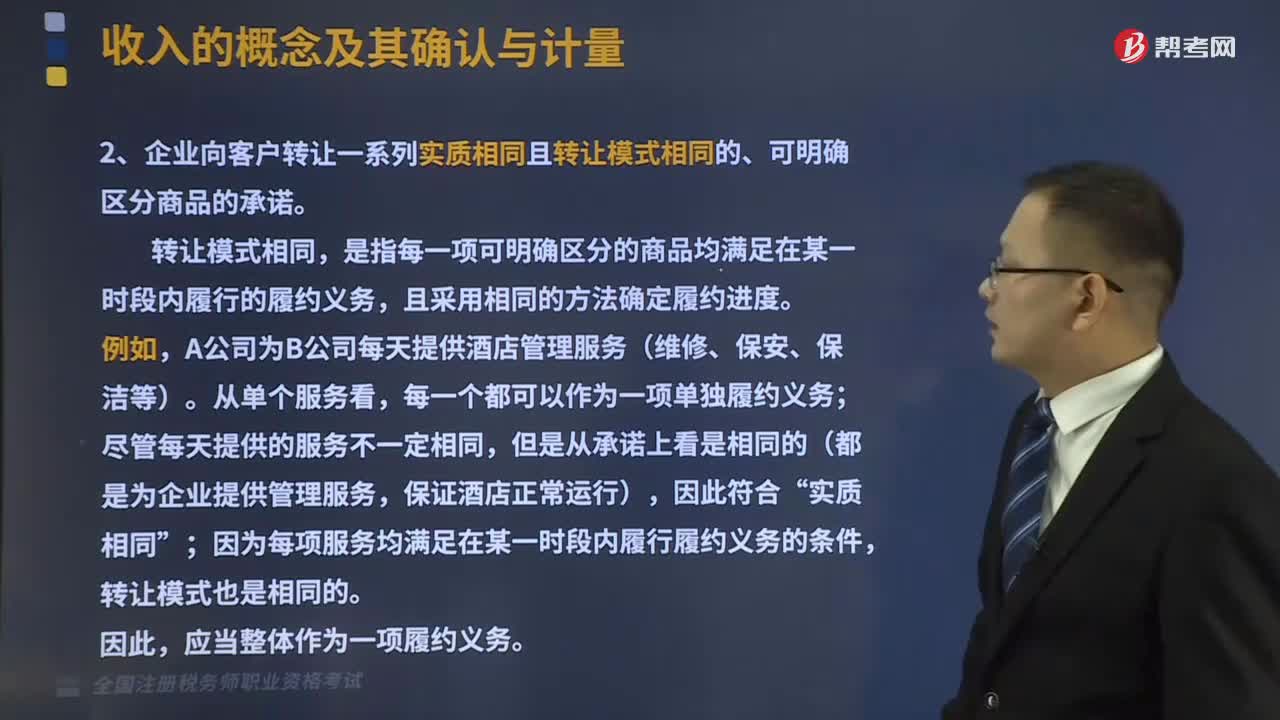

424企业向客户转让一系列实质相同且转让模式相同的、可明确区分商品的承诺定义是什么?:企业向客户转让一系列实质相同且转让模式相同的、可明确区分商品的承诺定义是什么?

324

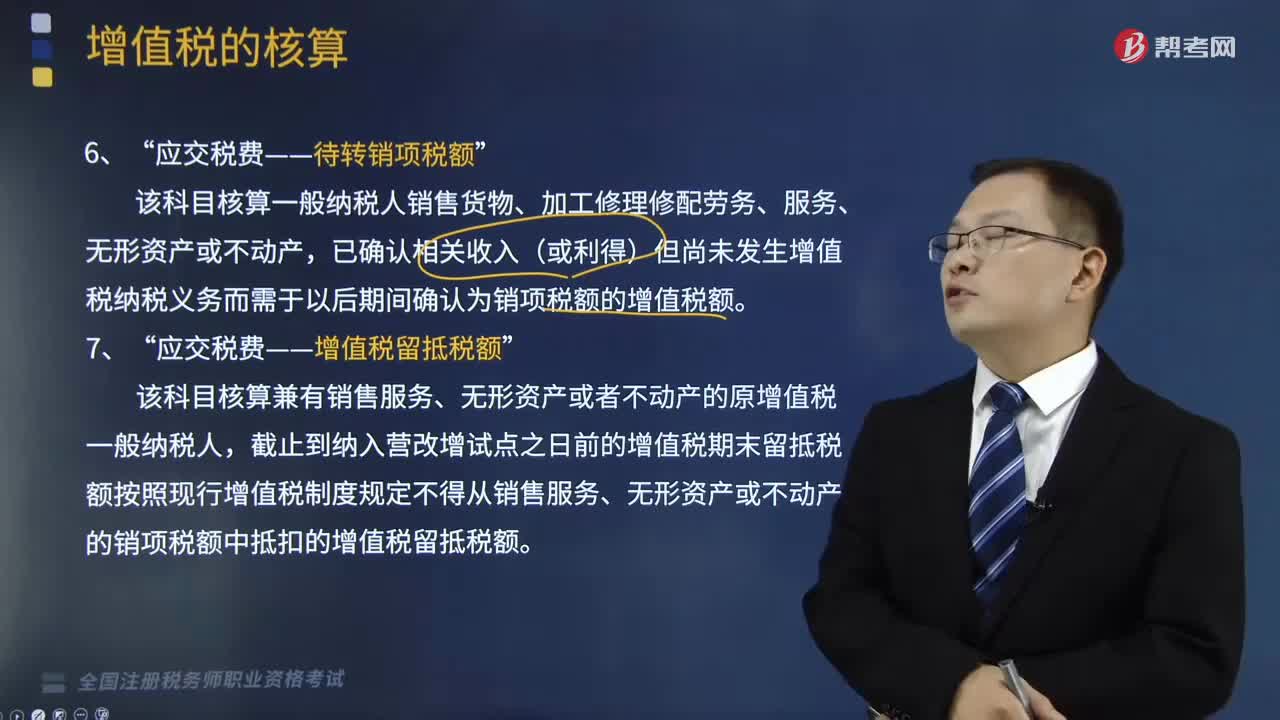

324一般纳税人应缴的增值税,在“应交税费”科目下设置的明细科目包括哪些?:应交增值税”应交税费——待转销项税额。已确认相关收入(或利得)但尚未发生增值税纳税义务而需于以后期间确认为销项税额的增值税额”应交税费——增值税留抵税额。该科目核算兼有销售服务、无形资产或者不动产的原增值税一般纳税人“截止到纳入营改增试点之日前的增值税期末留抵税额按照现行增值税制度规定不得从销售服务、无形资产或不动产的销项税额中抵扣的增值税留抵税额”应交税费——简易计税。

303

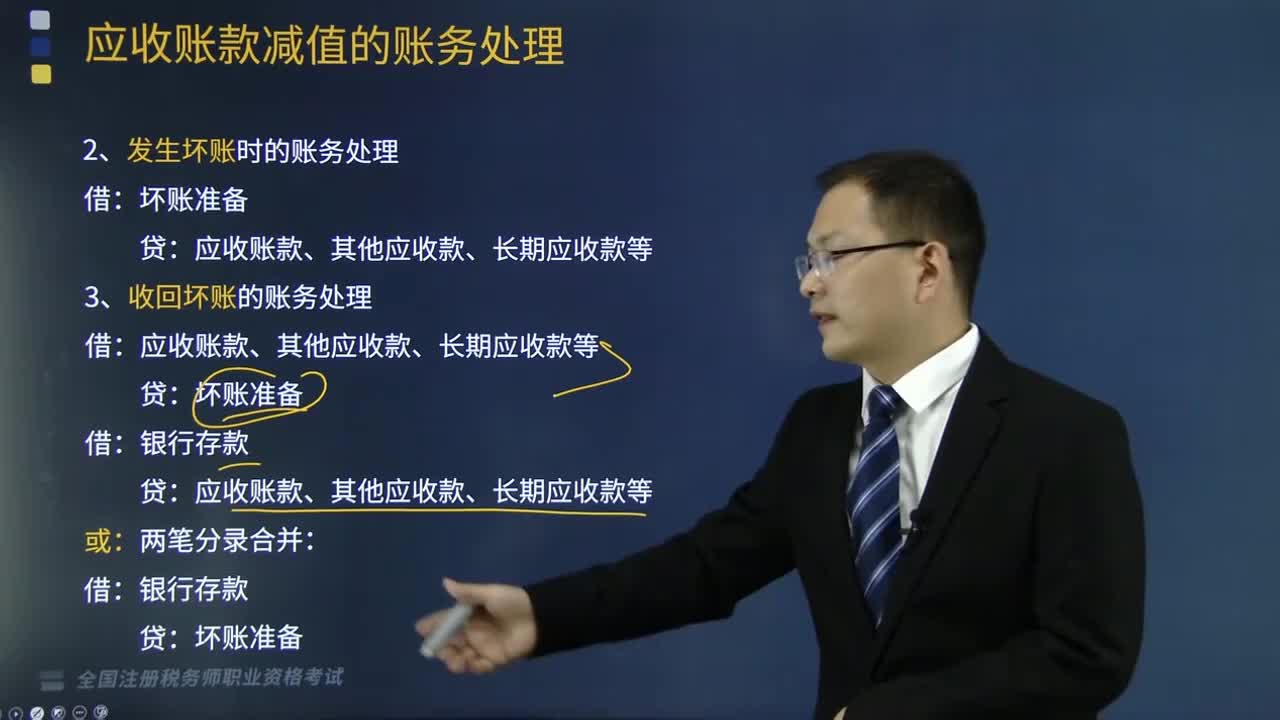

303实际发生应收账款坏账和收回坏账的账务处理是怎样的?:实际发生应收账款坏账和收回坏账的账务处理是怎样的?一是期末按一定方法确定应收款项的减值损失,计提坏账准备的账务处理;三是已确认的坏账又收回的账务处理。2.收回坏账的账务处理:应收账款、其他应收款、长期应收款等。【2017年税务师职业资格考试真题】甲公司按期末应收款项余额的5%计提坏账准备。则甲公司2016年末应计提坏账准备金额为( )万元”

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料