-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、北京市朝阳区人民法院

B、北京市大兴区人民法院

C、北京市海淀区人民法院

D、北京市顺义区人民法院

91

91

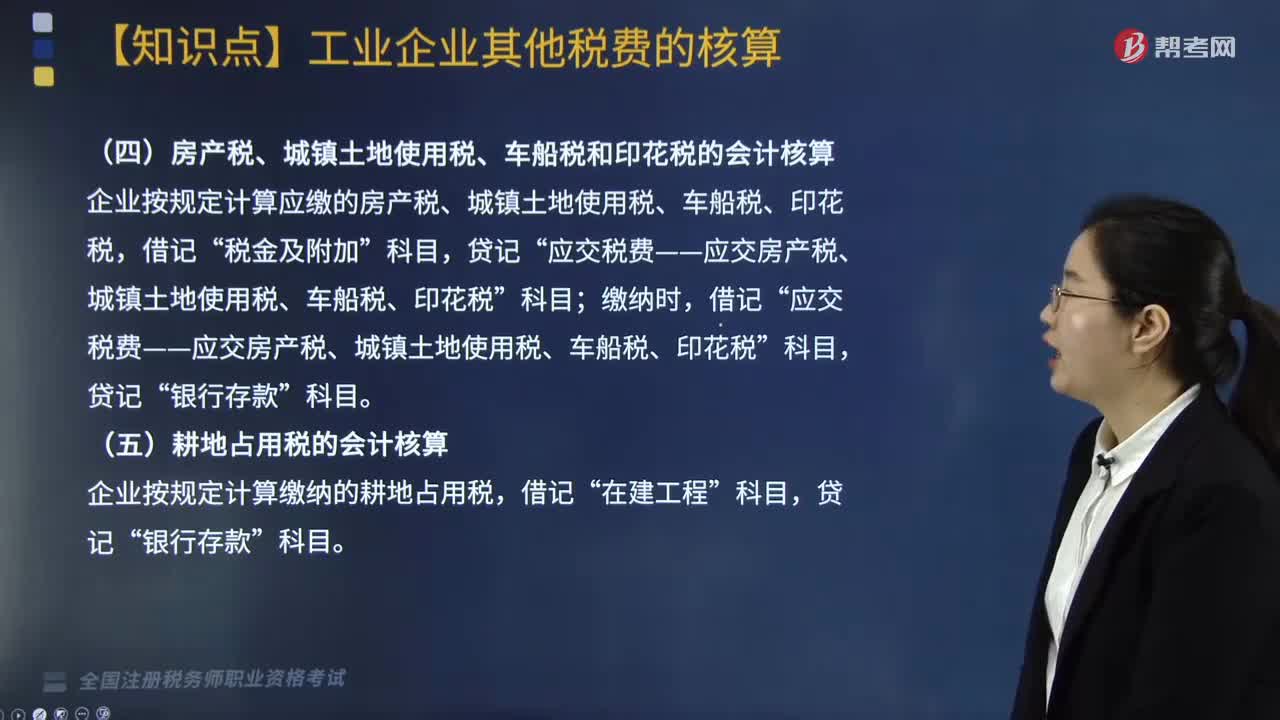

城市维护建设税、房产税、城镇土地使用税、车船税、印花税和耕地占用税的会计核算怎么做?:城市维护建设税、房产税、城镇土地使用税、车船税、印花税和耕地占用税的会计核算怎么做?1. 城市维护建设税,在会计核算时,工业企业按规定计算出的城市维护建设税“借记”实际缴纳时“应交税费——应交城市维护建设税,贷记”银行存款。2. 房产税、城镇土地使用税、车船税和印花税“企业按规定计算应缴的房产税、城镇土地使用税、车船税、印花税”税金及附加“缴纳时”

150

150

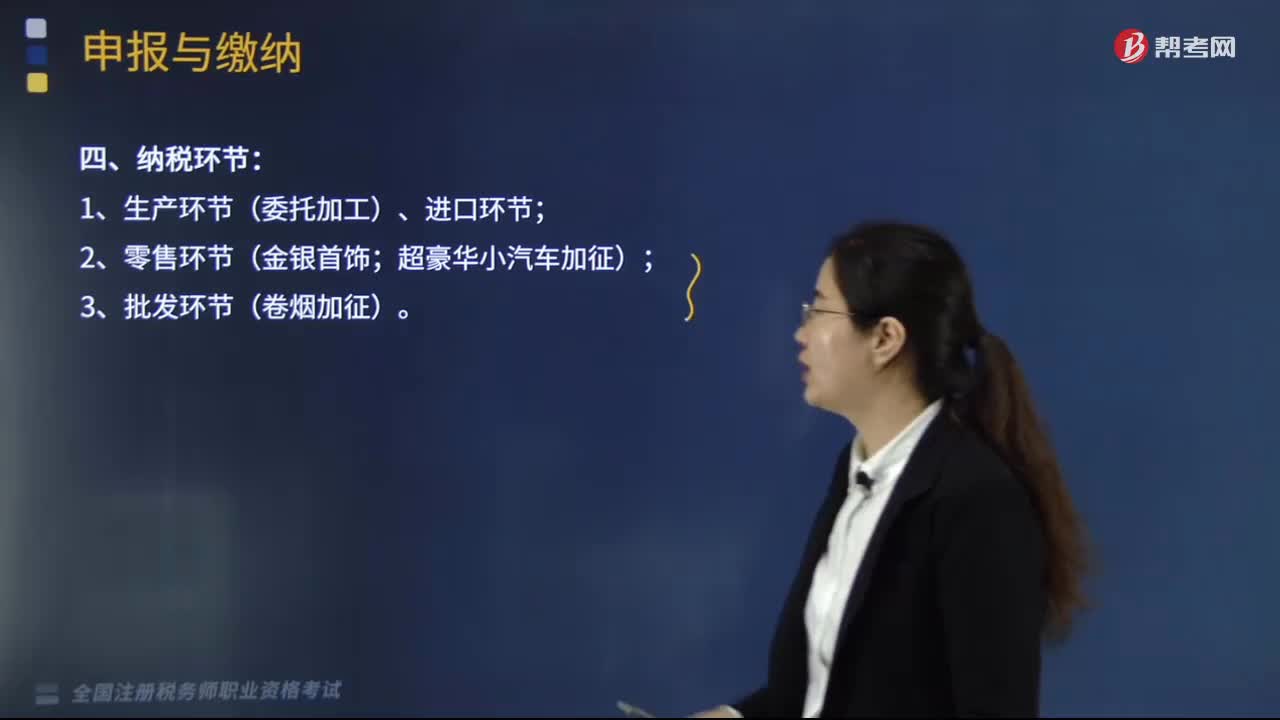

消费税纳税地点在哪里?:消费税纳税地点为:一、纳税环节:1.生产环节(委托加工)、进口环节;符合消费税纳税义务发生时间规定的是( )。委托加工应税消费品的。为纳税人提货的当天,为发出应税消费品的当天【例题·多选题】下列关于消费税纳税环节的说法A. 金店销售金银饰品在销售环节纳税C. 白酒在生产环节和批发环节纳税D. 销售珍珠饰品在零售环节纳税E. 成品油在零售环节纳税【解析】选项CDE纳税环节不正确

197

197

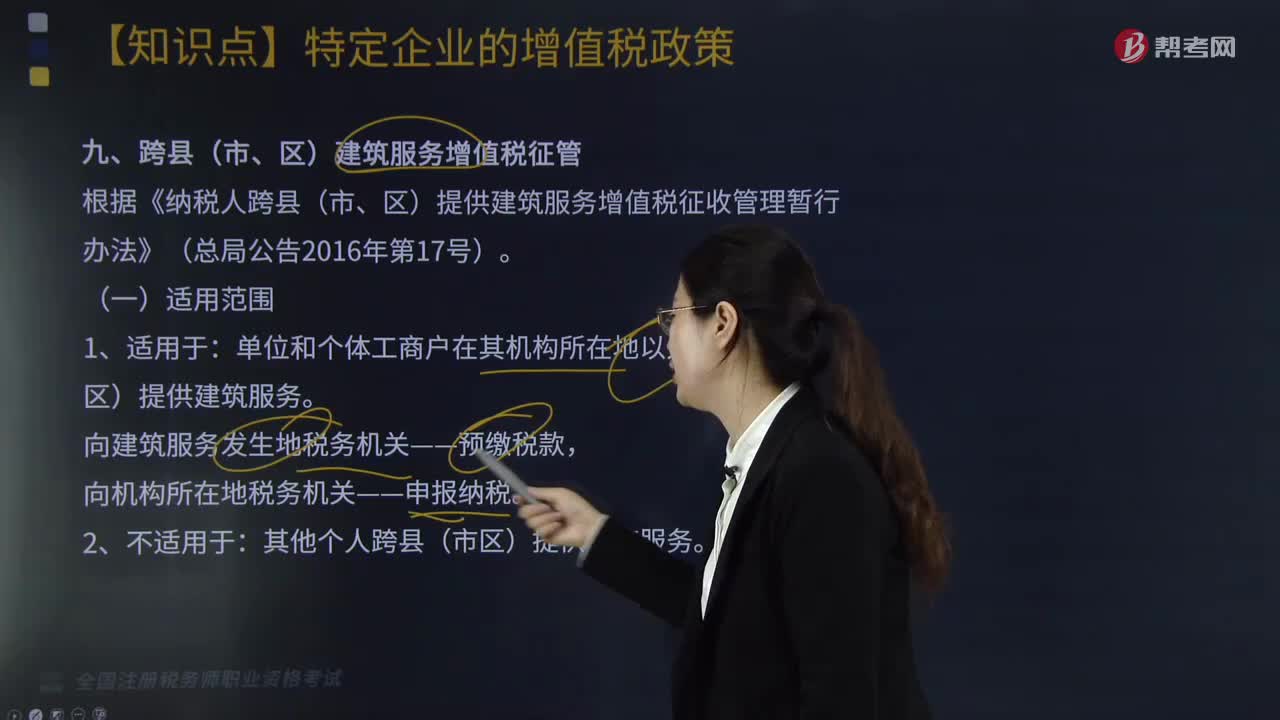

跨县(市、区)建筑服务增值税征管的适用范围是什么?:跨县(市、区)建筑服务增值税征管的适用范围是:向建筑服务发生地税务机关——预缴税款,一、预缴税款——向建筑服务发生地税务机关预缴税款:一般纳税人选择一般计税方法,应纳增值税=(销售额+价外收入)×9%-进项税额-已预缴税款:一般纳税人选择简易计税方法,小规模纳税人选择简易计税方法,应纳税款=销售额÷(1+3%)×3%-已预缴税款。【提示1】计税差额=全部价款和价外收入-支付的分包款

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信扫码关注公众号

获取更多考试热门资料