下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、资产负债表日,可供出售金融资产应当以公允价值计量,且公允价值变动计入当期损益

B、资产负债表日,持有至到期投资应按公允价值计量

D、非同一控制下的企业合并中,合并方为企业合并发生的审计、法律服务等中介费用应于发生时计入合并成本

45

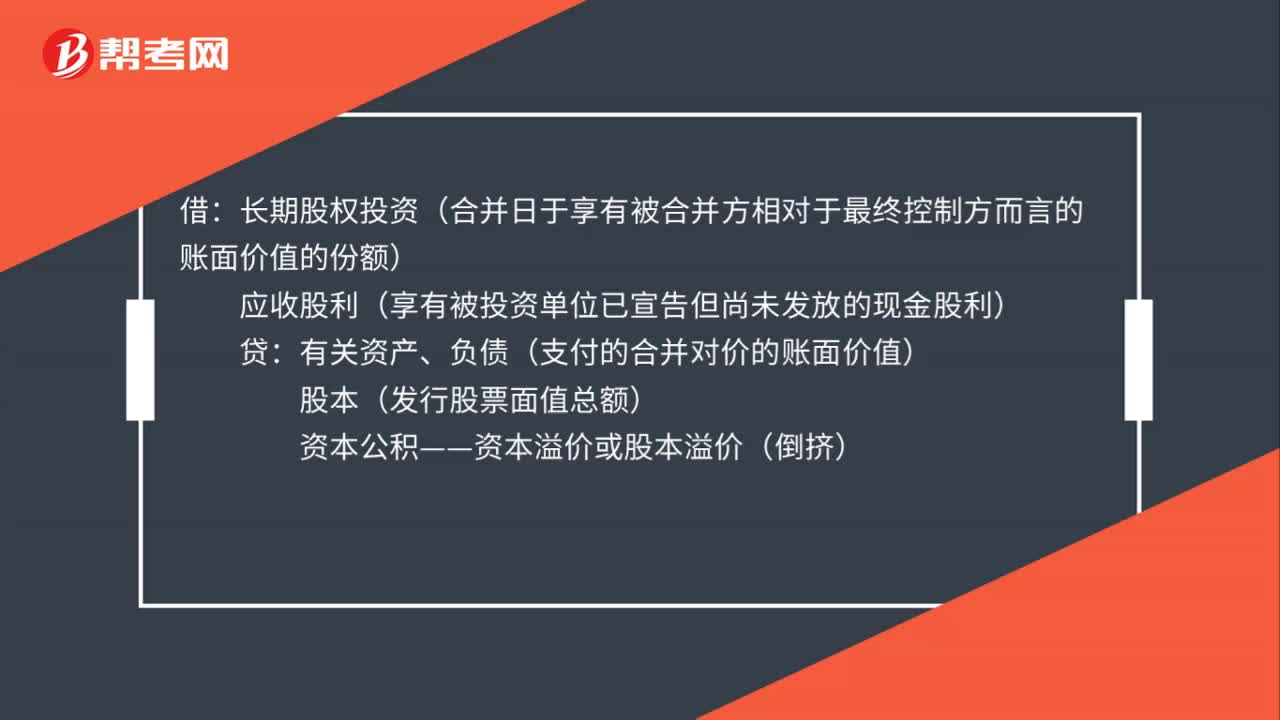

45同一控制下企业合并的会计处理是什么?:同一控制下企业合并的会计处理是什么?借:长期股权投资(合并日于享有被合并方相对于最终控制方而言的账面价值的份额):应收股利(享有被投资单位已宣告但尚未发放的现金股利)贷有关资产、负债(支付的合并对价的账面价值)股本(发行股票面值总额)资本公积——资本溢价或股本溢价(倒挤)

187

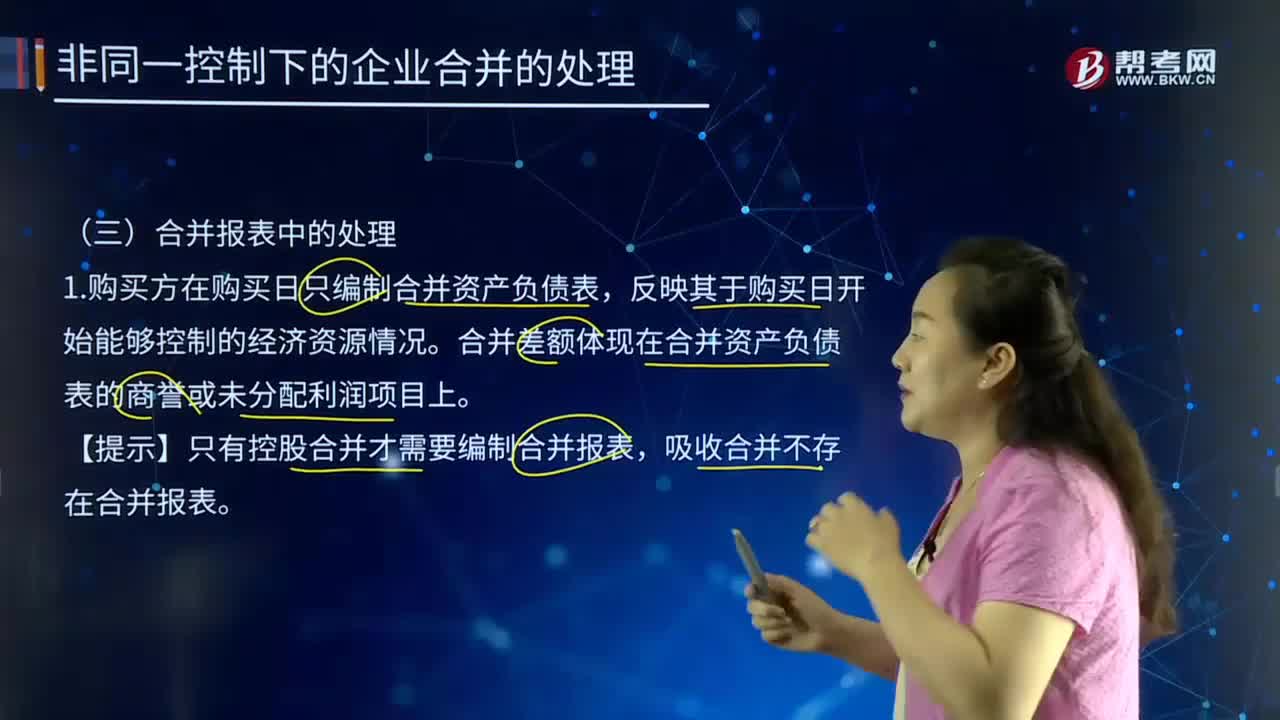

187非同一控制下的企业合并的处理中合并报表是如何处理的?:新企业的资产等于各个合并企业的资产总和,1.购买方在购买日只编制合并资产负债表。合并差额体现在合并资产负债表的商誉或未分配利润项目上。按公允价值调整子公司资产负债:母公司按照账面价值并入合并报表,子公司按照公允价值并入合并报表,抵消母公司长期股权投资和子公司所有者权益,资本公积(子公司公允价值调整后金额),长期股权投资(合并成本)。被购买方在企业合并后仍持续经营的

27

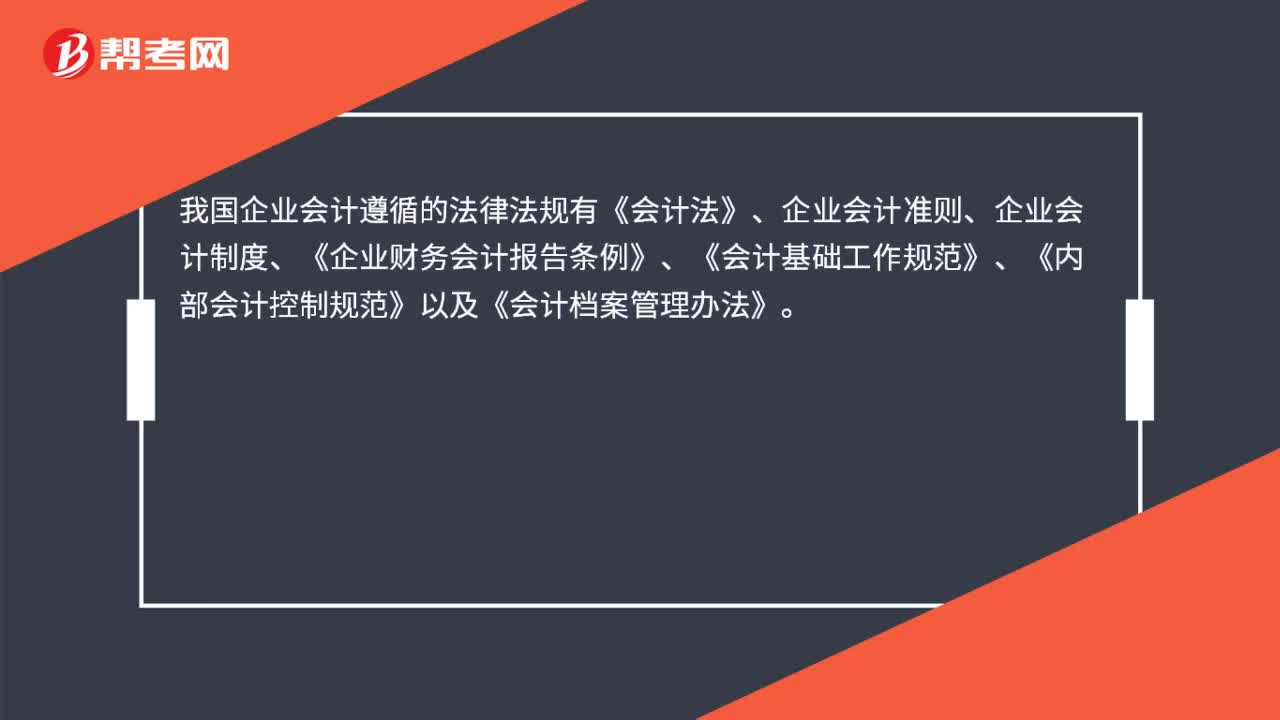

27我国企业会计遵循的法律法规有哪些?:我国企业会计遵循的法律法规有《会计法》、企业会计准则、企业会计制度、《企业财务会计报告条例》、《会计基础工作规范》、《内部会计控制规范》以及《会计档案管理办法》。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料