下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、甲无权处分,但丙仍应取得质权

C、乙有权就所发生的损失请求甲赔偿

50

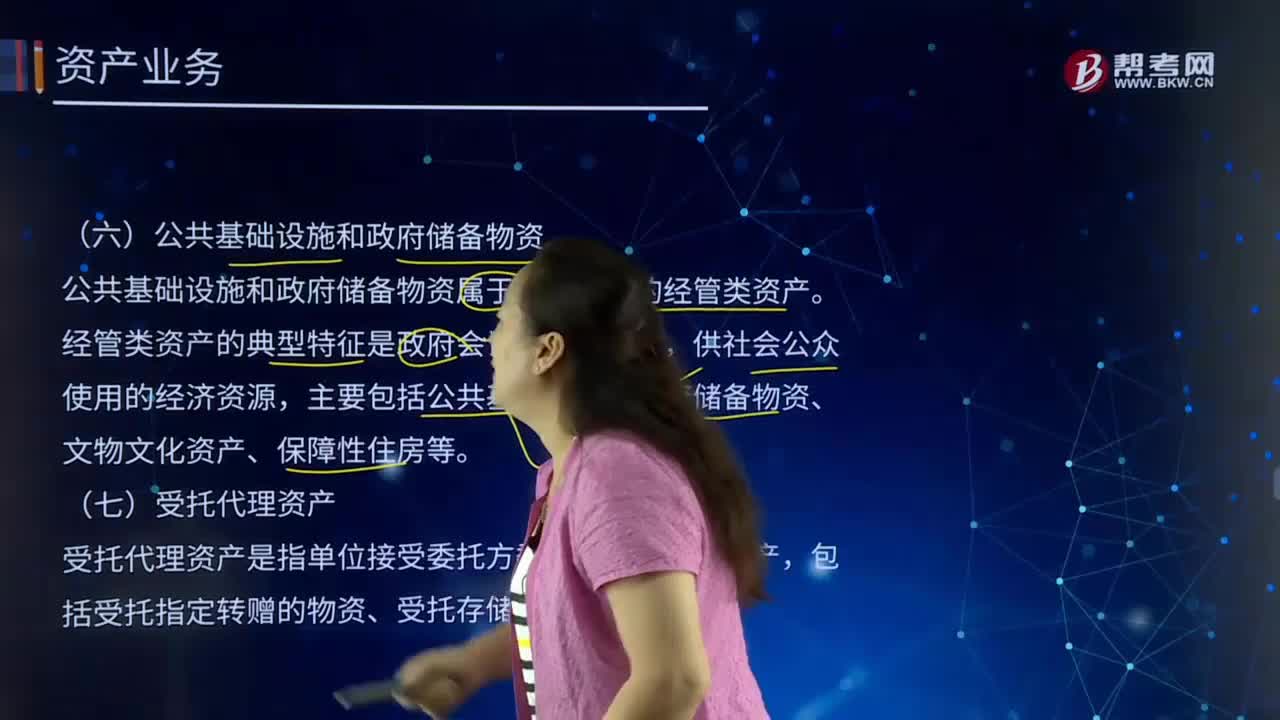

50公共基础设施和政府储备物资属于什么资产?:公共基础设施和政府储备物资属于什么资产?公共基础设施和政府储备物资属于单位控制的经管类资产。主要包括公共基础设施、政府储备物资、文物文化资产、保障性住房等。3. 独立于公共基础设施、不构成公共基础设施使用不可缺少组成部分的管理维护用房屋建筑物、设备、车辆等,4. 公共基础设施的各组成部分具有不同使用年限或者以不同方式提供公共产品成服务。

2057

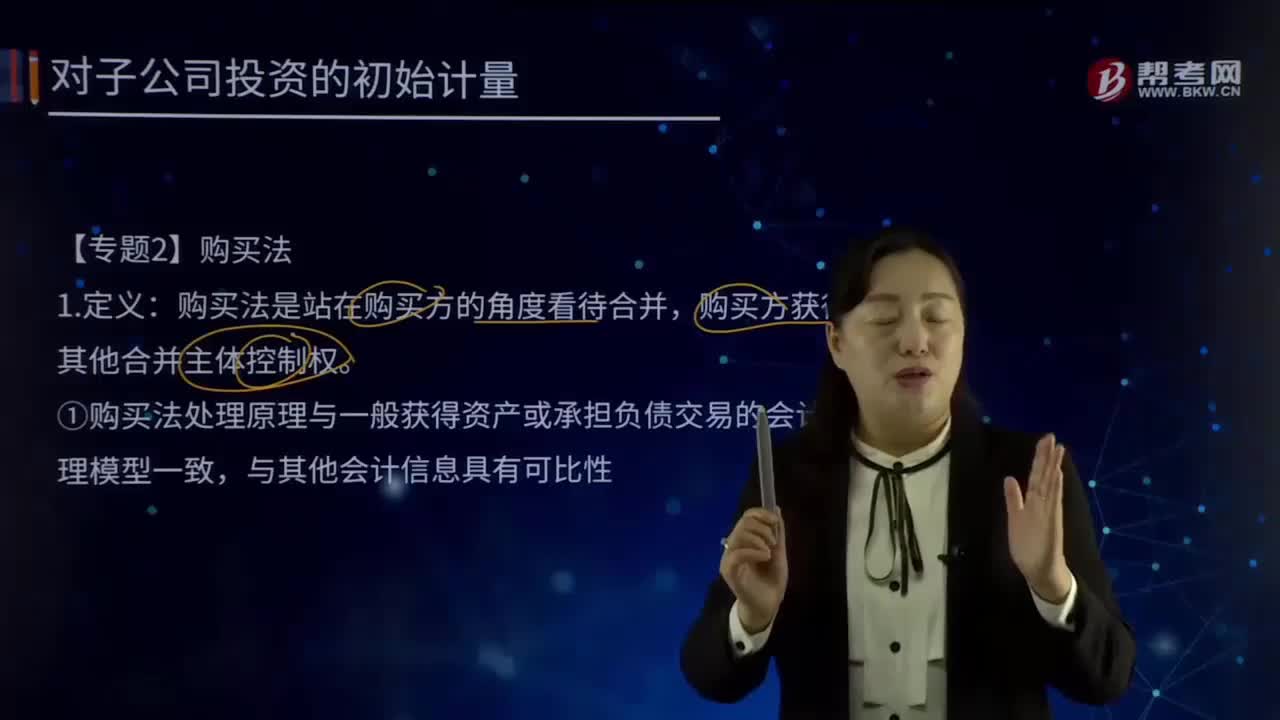

2057什么是购买法?:①购买法处理原理与一般获得资产或承担负债交易的会计处理模型一致,并在财务报表中确认所获得的资产和承担的负债,(3)确认和计量获得的可辨认净资产、承担的负债和被购买方的少数股东权益。购买方获得对被购买方控制权的日期通常是购买方法律上转移了对价,企业合并也应当在控制权转移时确认,【购买法第三步】确认和计量获得的可辨认净资产、承担的负债和被购买方的少数股东权益。

1061

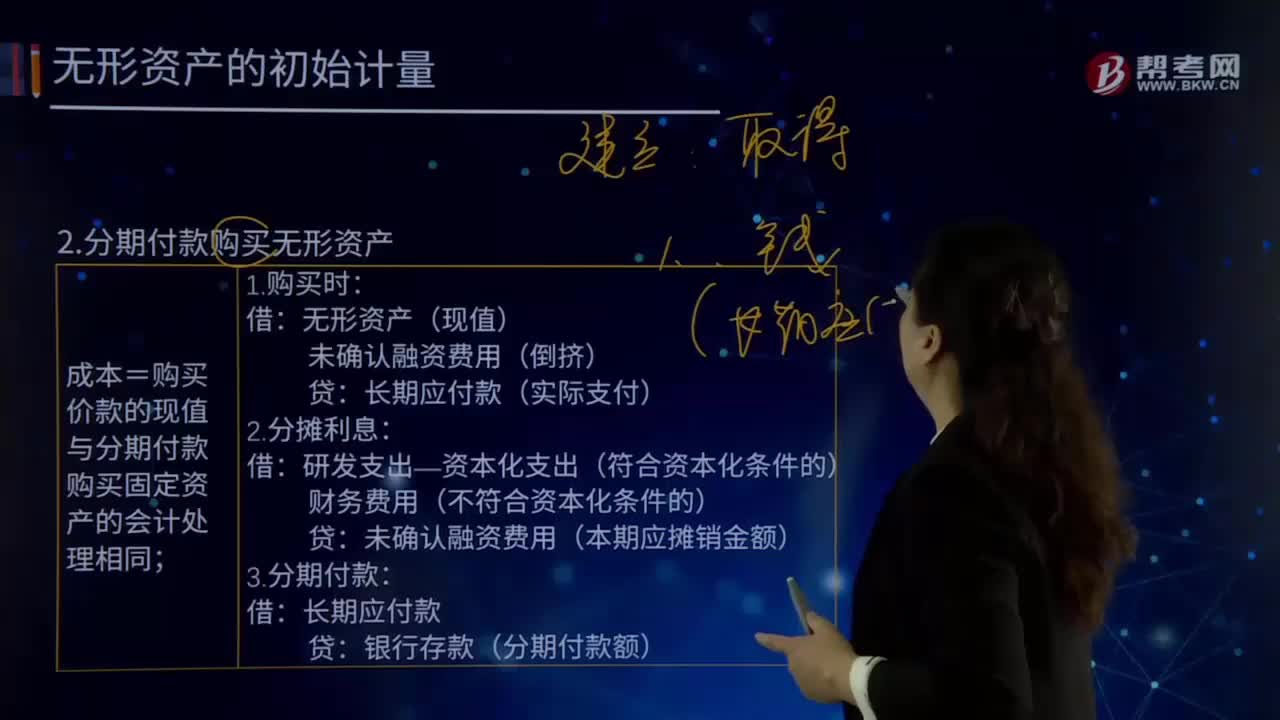

1061怎样分期付款购买无形资产?:怎样分期付款购买无形资产?成本=购买价款的现值与分期付款购买固定资产的会计处理相同。未确认融资费用(倒挤):长期应付款(实际支付):未确认融资费用(本期应摊销金额),经与乙公司协议采用分期付款方式支付款项。甲公司的账务处理如下(未确认融资费用摊销见表5-1),未确认的融资费用=1 000-865.9=134.1(万元):未确认的融资费用:各年未确认融资费用的摊销可计算如下:

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料