下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、注册会计师在计划阶段确定的重要性水平最终可能不同于审计结束阶段评价审计结果时使用的重要性水平

C、在对重要性水平进行分配时,注册会计师应考虑到特定账户发生错报的可能性以及与财务报表层次重要性水平的关系

449

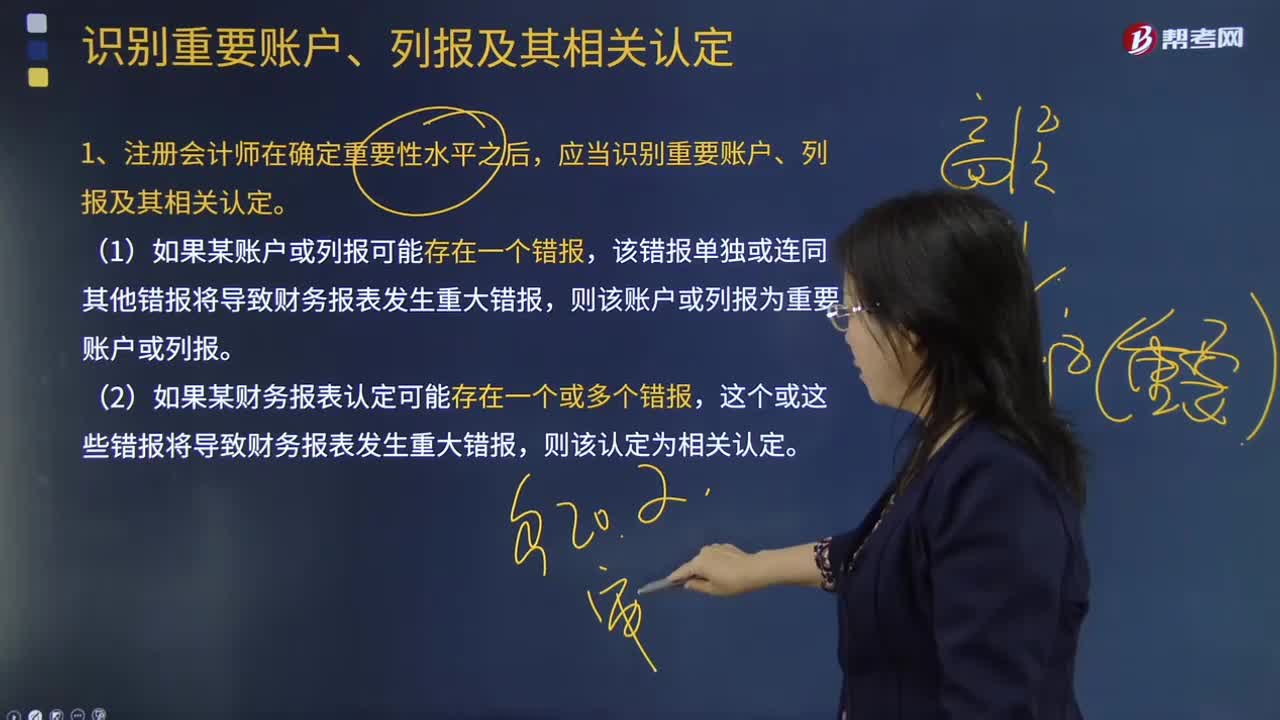

449如何识别重要账户、列报及其相关认定?:应当识别重要账户、列报及其相关认定。定性的因素也可能导致注册会计师将低于财务报表整体重要性的账户或列报认定为重要账户或列报,注册会计师可能因为某账户或列报受固有风险或舞弊风险的影响而将其确定为重要账户或列报。2.注册会计师不仅应当在重要账户或列报层面考虑风险,3.在识别重要账户、列报及其相关认定时,因而应当在确定重要账户、列报及其相关认定时加以考虑。

48

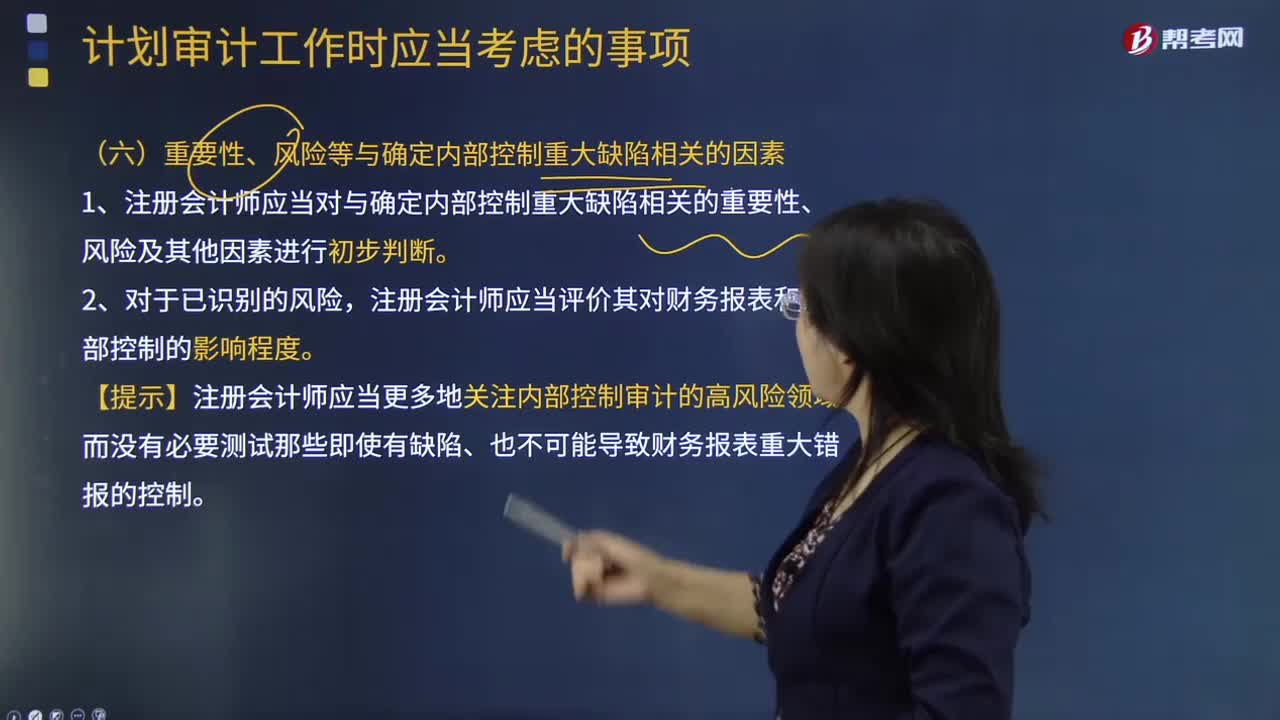

48计划审计的重要性、风险等以及确定内部控制重大缺陷有哪些相关的因素?:计划审计的重要性、风险等以及确定内部控制重大缺陷有哪些相关的因素?1.注册会计师应当对与确定内部控制重大缺陷相关的重要性、风险及其他因素进行初步判断。注册会计师应当评价其对财务报表和内部控制的影响程度。【提示】注册会计师应当更多地关注内部控制审计的高风险领域,而没有必要测试那些即使有缺陷、也不可能导致财务报表重大错报的控制。

46

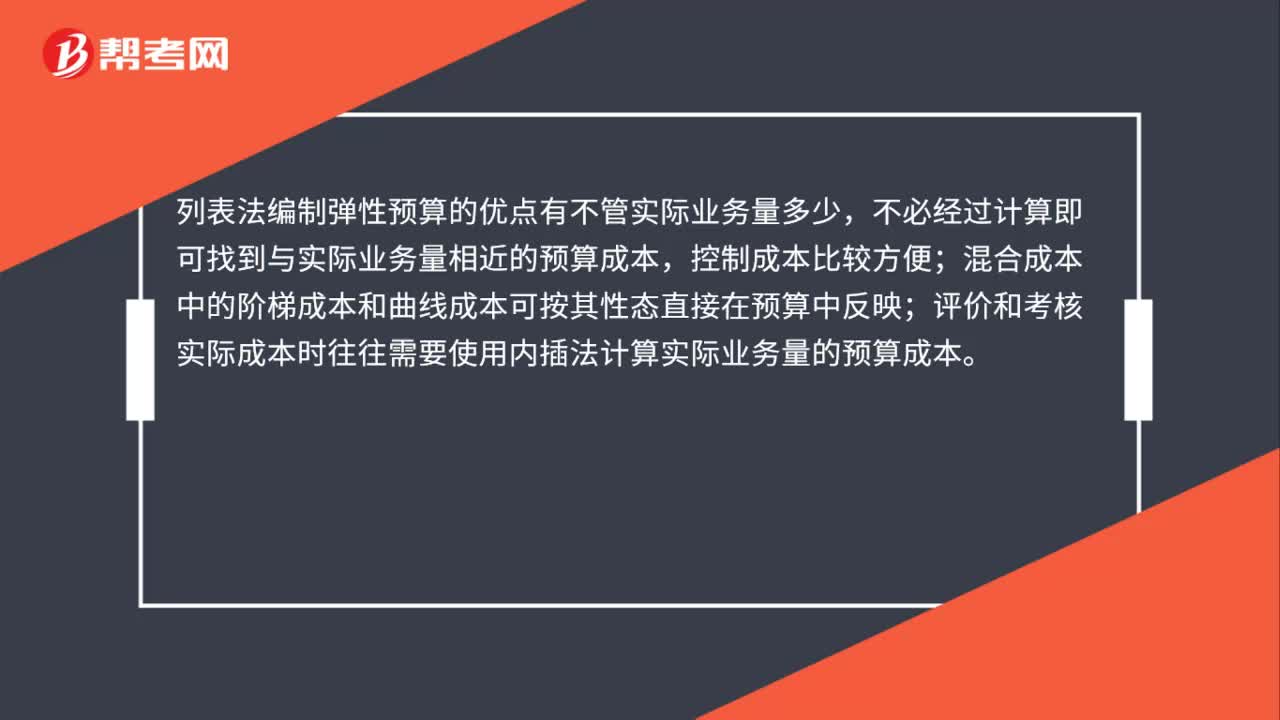

46列表法编制弹性预算的优点有哪些?:列表法编制弹性预算的优点有哪些?列表法编制弹性预算的优点有不管实际业务量多少,不必经过计算即可找到与实际业务量相近的预算成本,控制成本比较方便;混合成本中的阶梯成本和曲线成本可按其性态直接在预算中反映;评价和考核实际成本时往往需要使用内插法计算实际业务量的预算成本。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料