下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、分期付款超过正常信用期,具有融资性质购入的无形资产,应按所取得无形资产购买价款的现值计量其成本,现值和应付价款之间的差额作为未确认融资费用,在付款期内按照实际利率法摊销

C、投资者投入的无形资产,其成本应当按照投资合同或协议约定价值确定,但合同或协议约定价值不公允的除外

D、接受政府补助取得的无形资产,应当按公允价值确定其成本;公允价值不能可靠取得的,按照名义金额计量

E、同一控制下的吸收合并取得无形资产,按被合并企业无形资产的账面价值确认为取得时的初始成本

35

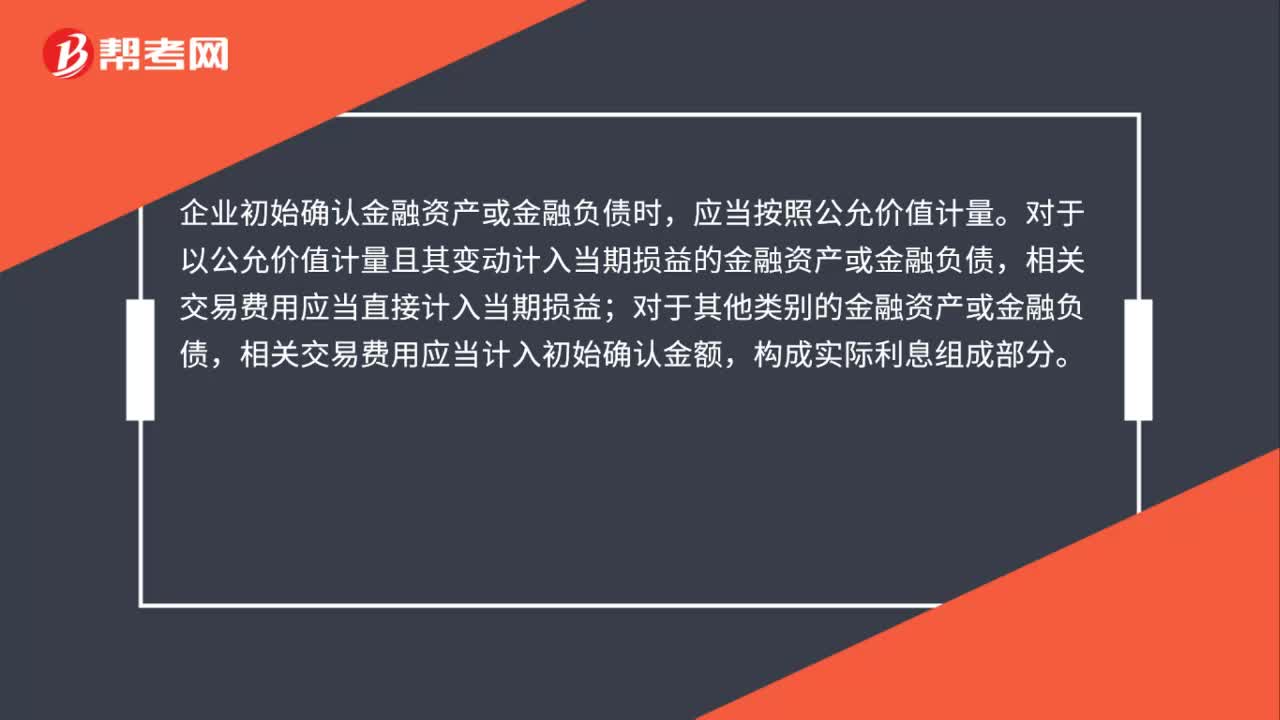

35金融资产和金融负债如何初始计量?:金融资产和金融负债如何初始计量?企业初始确认金融资产或金融负债时,应当按照公允价值计量。对于以公允价值计量且其变动计入当期损益的金融资产或金融负债,相关交易费用应当直接计入当期损益;对于其他类别的金融资产或金融负债,相关交易费用应当计入初始确认金额,构成实际利息组成部分。

89

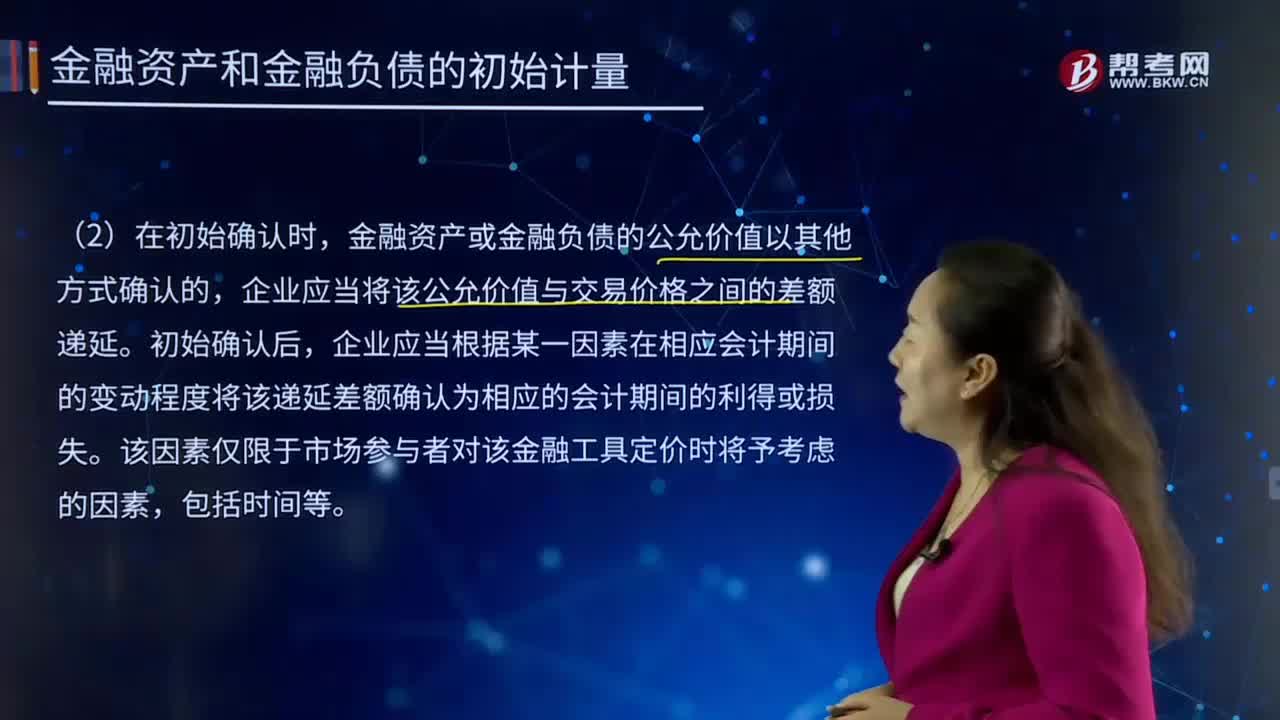

89金融资产和金融负债的初始计量是怎样的?:1.企业初始确认金融负债,企业初始确认的应收账款未包含《企业会计准则第14号——收入》所定义的重大融资成分或根据《企业会计准则第14号——收入》规定不考虑不超过一年的合同中的融资成分的,确定金融资产和金融负债在初始确认时的公允价值。公允价值通常为相关金融资产或金融负债的交易价格。相关金融资产或金融负债公允价值与交易价格存在差异的。

948

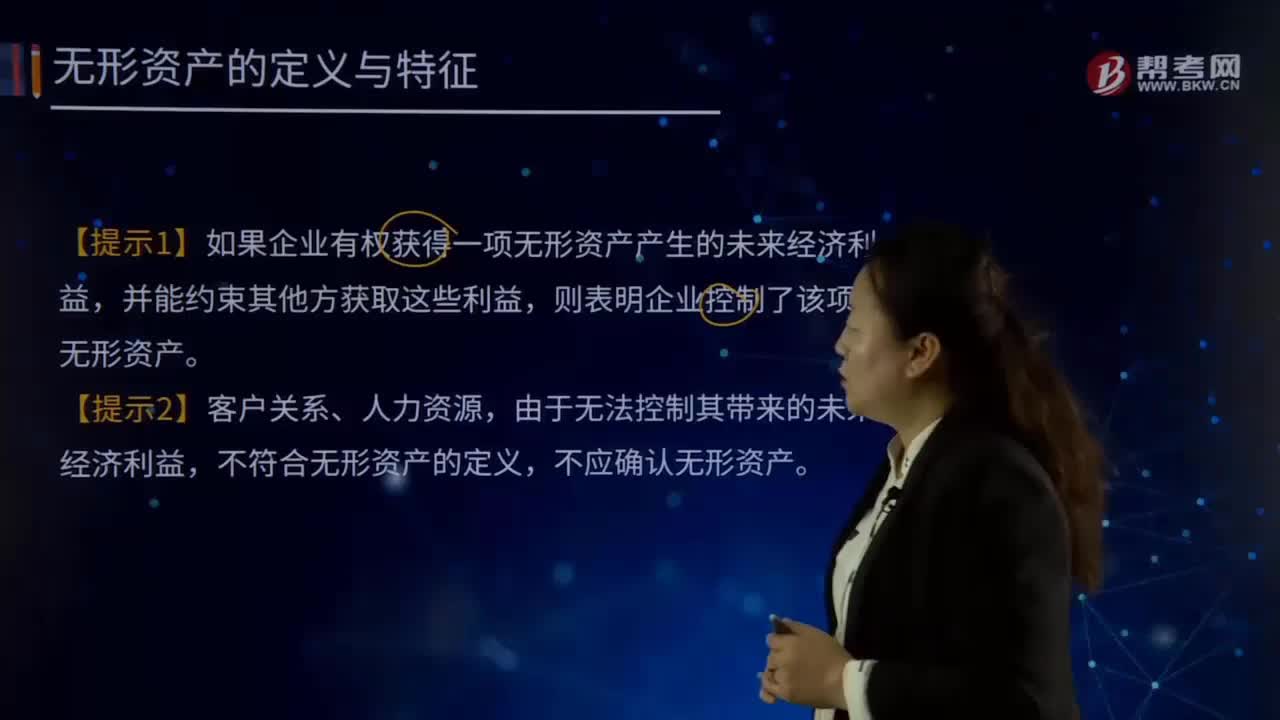

948无形资产有哪些相关提示?:无形资产有哪些相关提示?无形资产是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。【提示1】如果企业有权获得一项无形资产产生的未来经济利益,则表明企业控制了该项无形资产。不符合无形资产的定义,不应确认无形资产。【提示3】企业内部产生的品牌、报刊名等类似项目的支出不能与整个业务开发成本区分开来,因此这3类项目也不确认无形资产。【提示4】应收账款属于货币性资产,所以不是无形资产。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料