下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

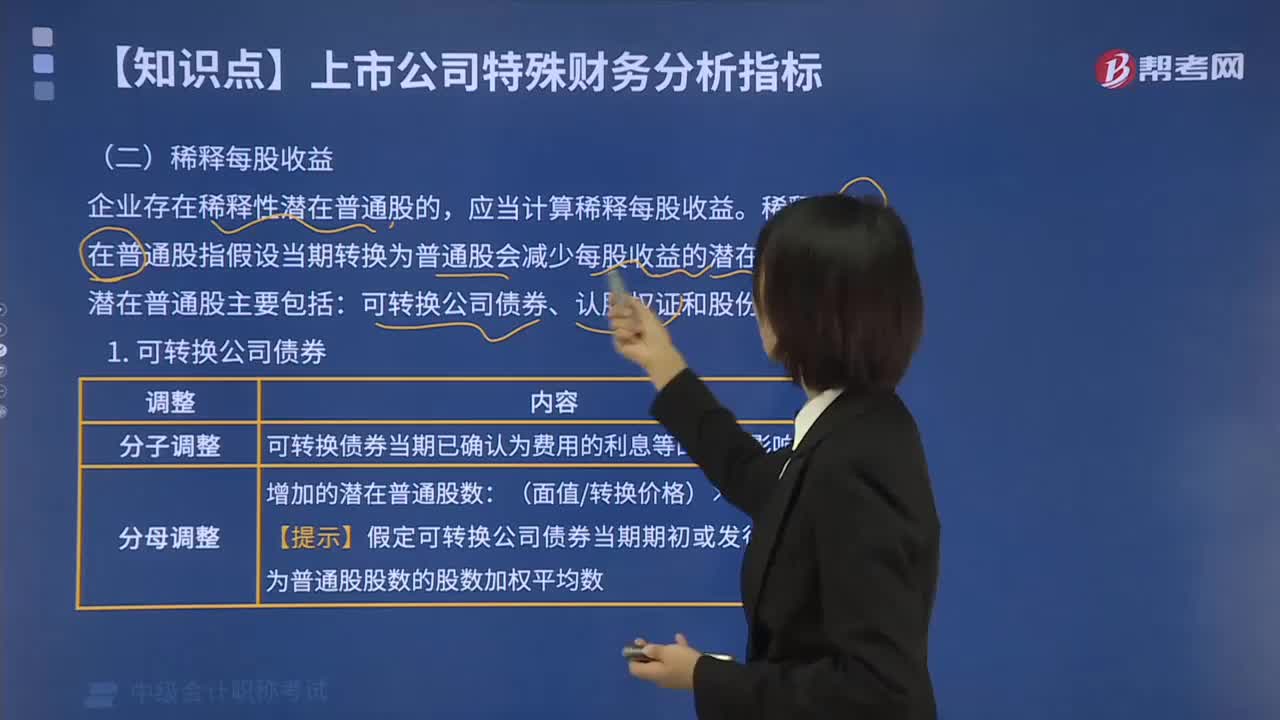

稀释每股收益计算公式是什么?

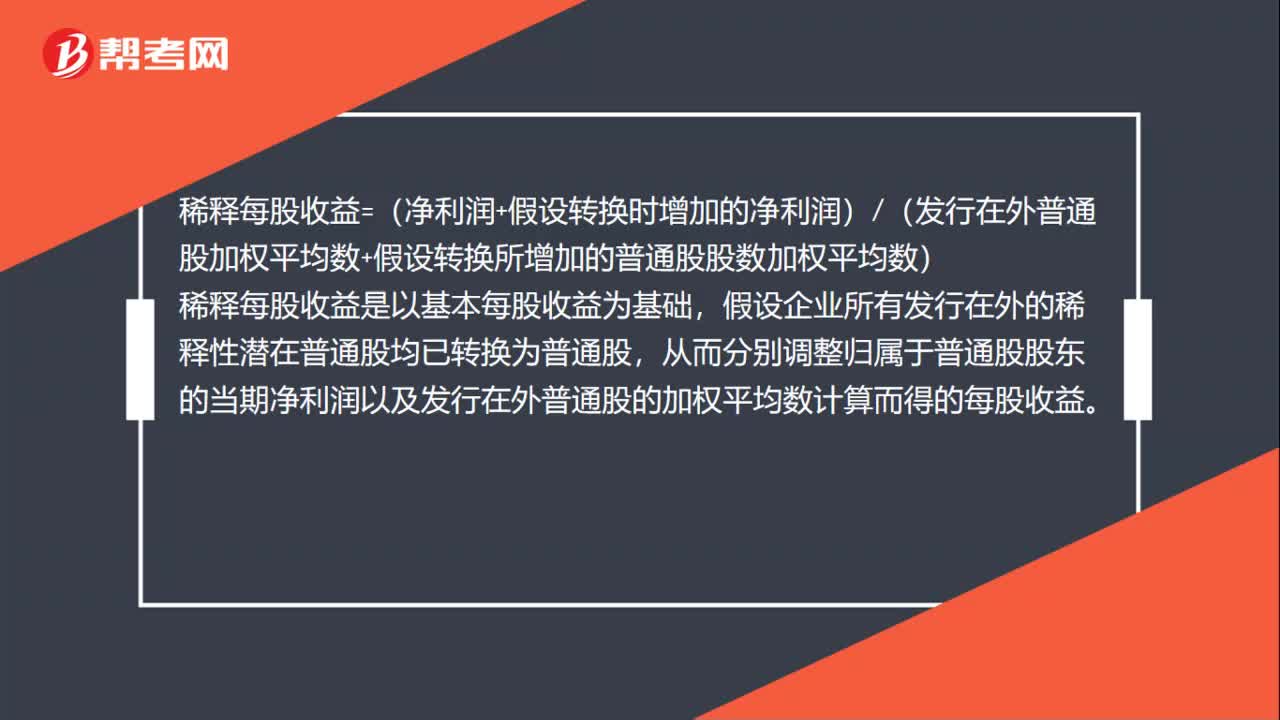

稀释每股收益=(净利润+假设转换时增加的净利润)/(发行在外普通股加权平均数+假设转换所增加的普通股股数加权平均数)

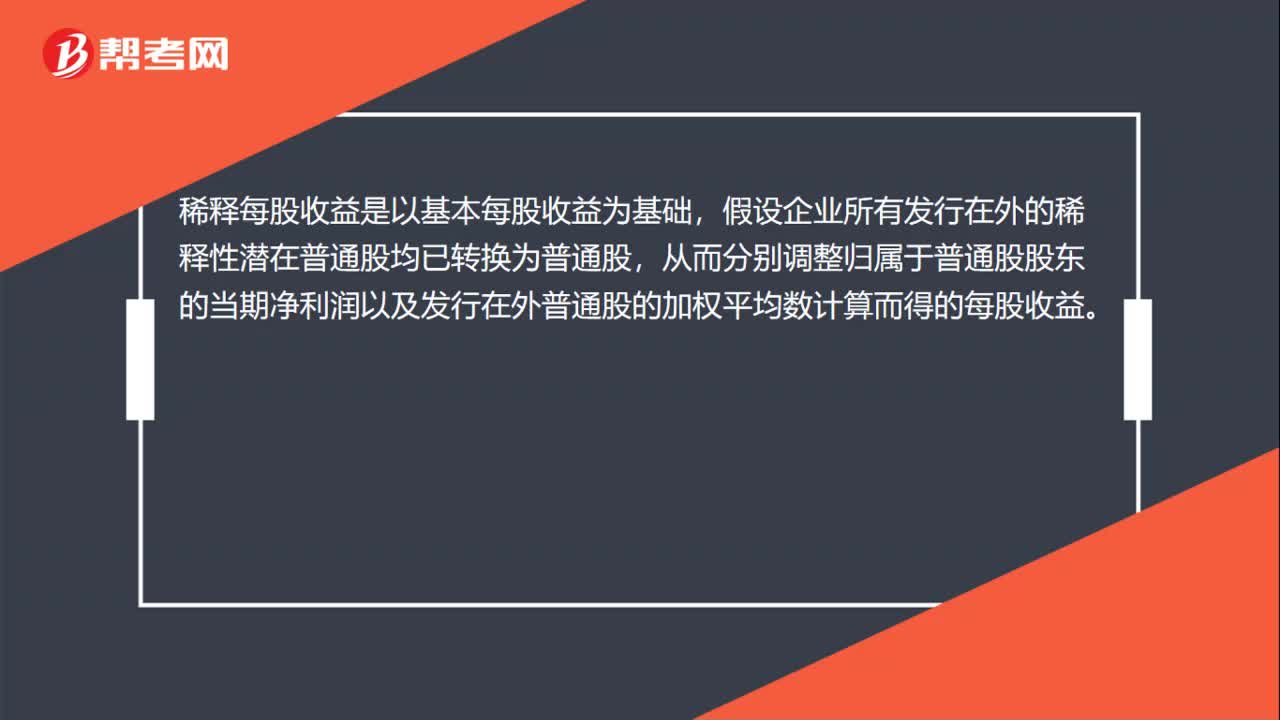

稀释每股收益是以基本每股收益为基础,假设企业所有发行在外的稀释性潜在普通股均已转换为普通股,从而分别调整归属于普通股股东的当期净利润以及发行在外普通股的加权平均数计算而得的每股收益。

611

611怎么稀释每股收益?:怎么稀释每股收益?

40

40稀释每股收益计算公式是什么?:稀释每股收益计算公式是什么?稀释每股收益=(净利润+假设转换时增加的净利润)(发行在外普通股加权平均数+假设转换所增加的普通股股数加权平均数),稀释每股收益是以基本每股收益为基础,假设企业所有发行在外的稀释性潜在普通股均已转换为普通股。从而分别调整归属于普通股股东的当期净利润以及发行在外普通股的加权平均数计算而得的每股收益

23

23稀释每股收益什么意思?:稀释每股收益什么意思?稀释每股收益是以基本每股收益为基础,假设企业所有发行在外的稀释性潜在普通股均已转换为普通股,从而分别调整归属于普通股股东的当期净利润以及发行在外普通股的加权平均数计算而得的每股收益。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料