下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

税务服务实务中,非涉税鉴证是什么?它的特点和种类包括哪些?

非涉税鉴证主要是指不具有证明性的活动,其特点包括四大点,种类包括四大类。其具体内容如下:

一、概念

税务师事务所及其税务师,向委托人或者委托人指向的第三人,提供涉税信息、知识和相关劳务等不具有证明性的活动。

二、非涉税鉴证服务的特点

1.以委托人或其指向的第三人为服务对象,服务结果一般限于委托人使用;

非涉税鉴证服务在出具涉税服务报告的情况下,委托方是唯一的报告对象,税务师不能将涉税服务的业务报告提供给委托人或其指定的第三人以外的单位或个人,同样委托人对涉税服务业务报告只限于自身使用,不能用于与税务师事务所约定范围以外的事项或单位和个人。

2.非涉税鉴证服务范围和项目宽泛,服务方式灵活;

3.因委托人自身需求触发;

4.不一定出具涉税服务业务报告。

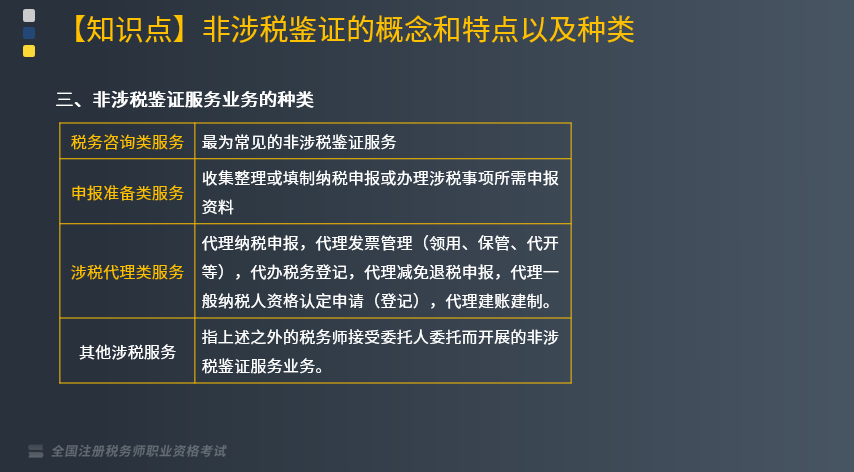

三、非涉税鉴证服务业务的种类

税务咨询类服务:最为常见的非涉税鉴证服务。

申报准备类服务:收集整理或填制纳税申报或办理涉税事项所需申报资料。

涉税代理类服务:代理纳税申报,代理发票管理(领用、保管、代开等),代办税务登记,代理减免退税申报,代理一般纳税人资格认定申请(登记), 代理建账建制。

其他涉税服务:指上述之外的税务师接受委托人委托而开展的非涉税鉴证服务业务。

121

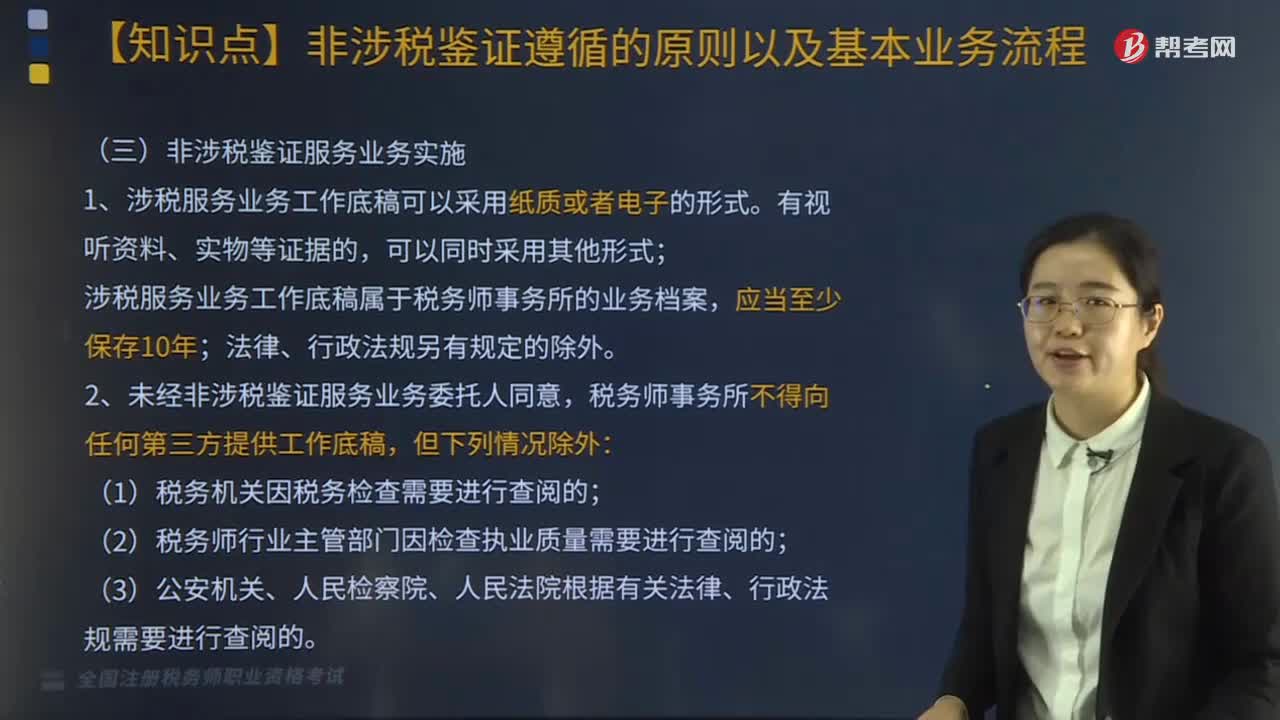

121非涉税鉴证服务业务计划是什么?具体如何实施?:非涉税鉴证服务业务计划是什么?非涉税鉴证服务业务计划是指税务师作为项目负责人承办税务服务业务,税务师事务所应当指派胜任受托涉税服务业务的税务师,非涉税鉴证服务业务实施。1、涉税服务业务工作底稿可以采用纸质或者电子的形式,涉税服务业务工作底稿属于税务师事务所的业务档案;2、未经非涉税鉴证服务业务委托人同意,税务师事务所不得向任何第三方提供工作底稿:(1)税务机关因税务检查需要进行查阅的;

399

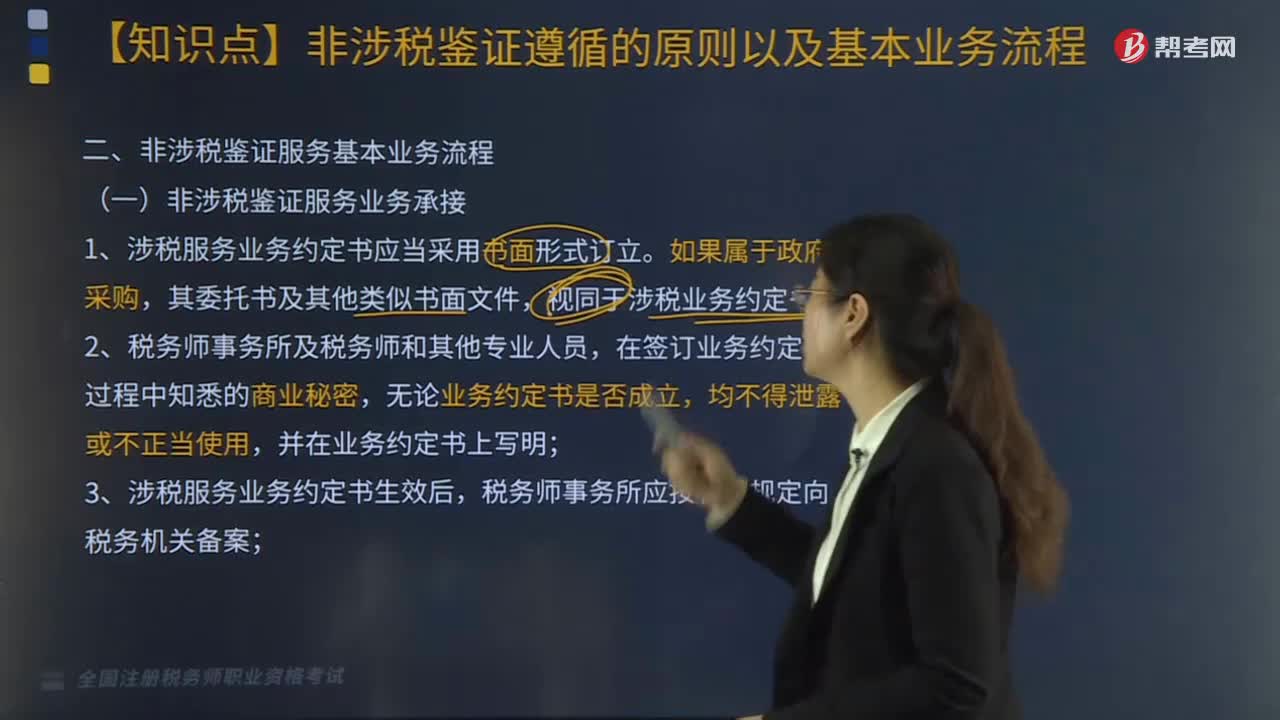

399非涉税鉴证服务基本业务具体流程应怎么做?:1.涉税服务业务约定书应当采用书面形式订立。由于税务师事务所未履行或不适当履行法律、法规、政策及执业准则规定的执业义务,故意、过失出具虚假业务报告或实施违约侵权行为,委托方除按规定承担本身的税收法律责任外。税务师事务所应就其合同责任部分按照约定金额承担赔偿责任:②在委托涉税事宜的执业工作中因运用方法不当或收集、处理纳税数据信息不当,对委托涉税事宜进行盲目执业,⑦存在违反业务约定书的其他情形。

117

117税务服务实务中,非涉税鉴证服务应遵循的原则有哪几点?:非涉税鉴证服务应遵循的原则有哪几点?非涉税鉴证服务应该遵循的原则包括四点:合法原则,合理原则,胜任原则,具体原则内容如下:提供非涉税鉴证服务的过程和结果应当符合法律规定,不得损害国家税收利益和其他相关主体的合法权益。提供非涉税鉴证服务应当符合税法立法目的,3.胜任原则。应当审慎评价委托人的业务要求和自身的专业能力,妥善处理超出自身专业能力的业务委托。4.责任原则。执业中应当保持负责态度。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料