下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

小规模纳税人转让不动产增值税税率是什么?

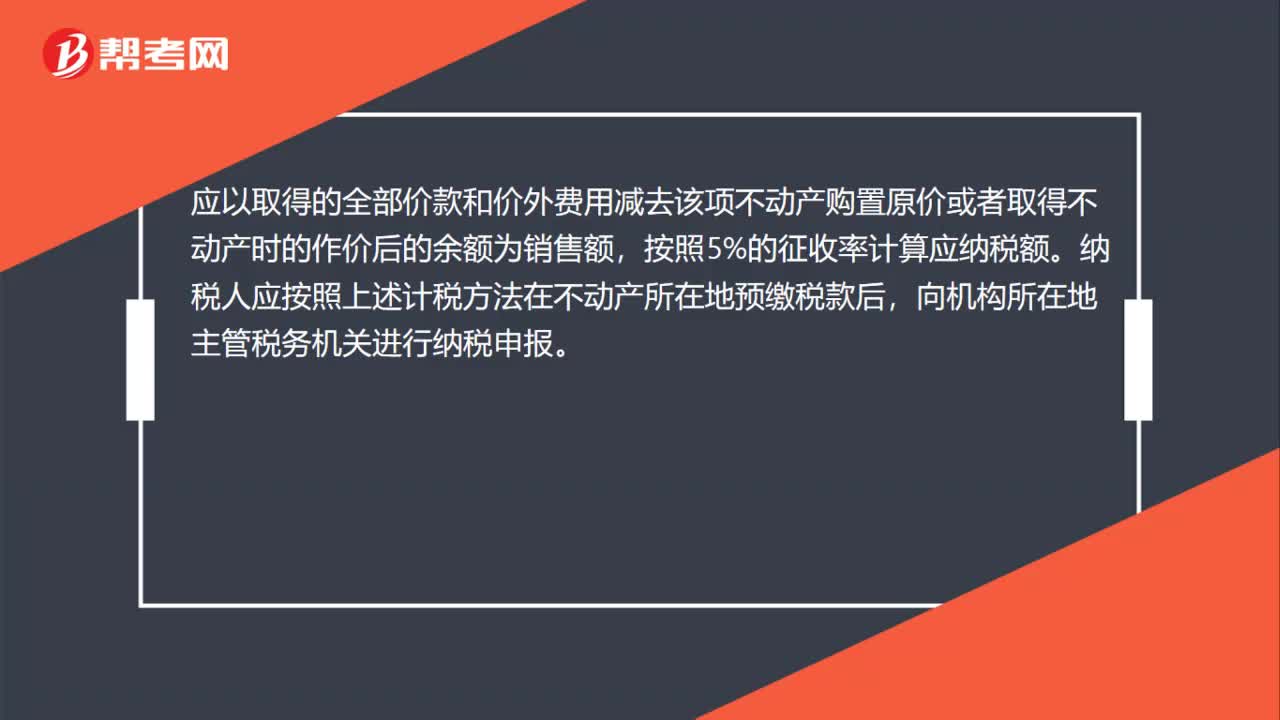

根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件2《营业税改征增值税试点有关事项的规定》第一条第八款:“ 小规模纳税人销售其取得(不含自建)的不动产(不含个体工商户销售购买的住房和其他个人销售不动产),

20200630174634612.jpg)

应以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额为销售额,按照5%的征收率计算应纳税额。纳税人应按照上述计税方法在不动产所在地预缴税款后,向机构所在地主管税务机关进行纳税申报。

小规模纳税人销售其自建的不动产,应以取得的全部价款和价外费用为销售额,按照5%的征收率计算应纳税额。纳税人应按照上述计税方法在不动产所在地预缴税款后,向机构所在地主管税务机关进行纳税申报。”

34

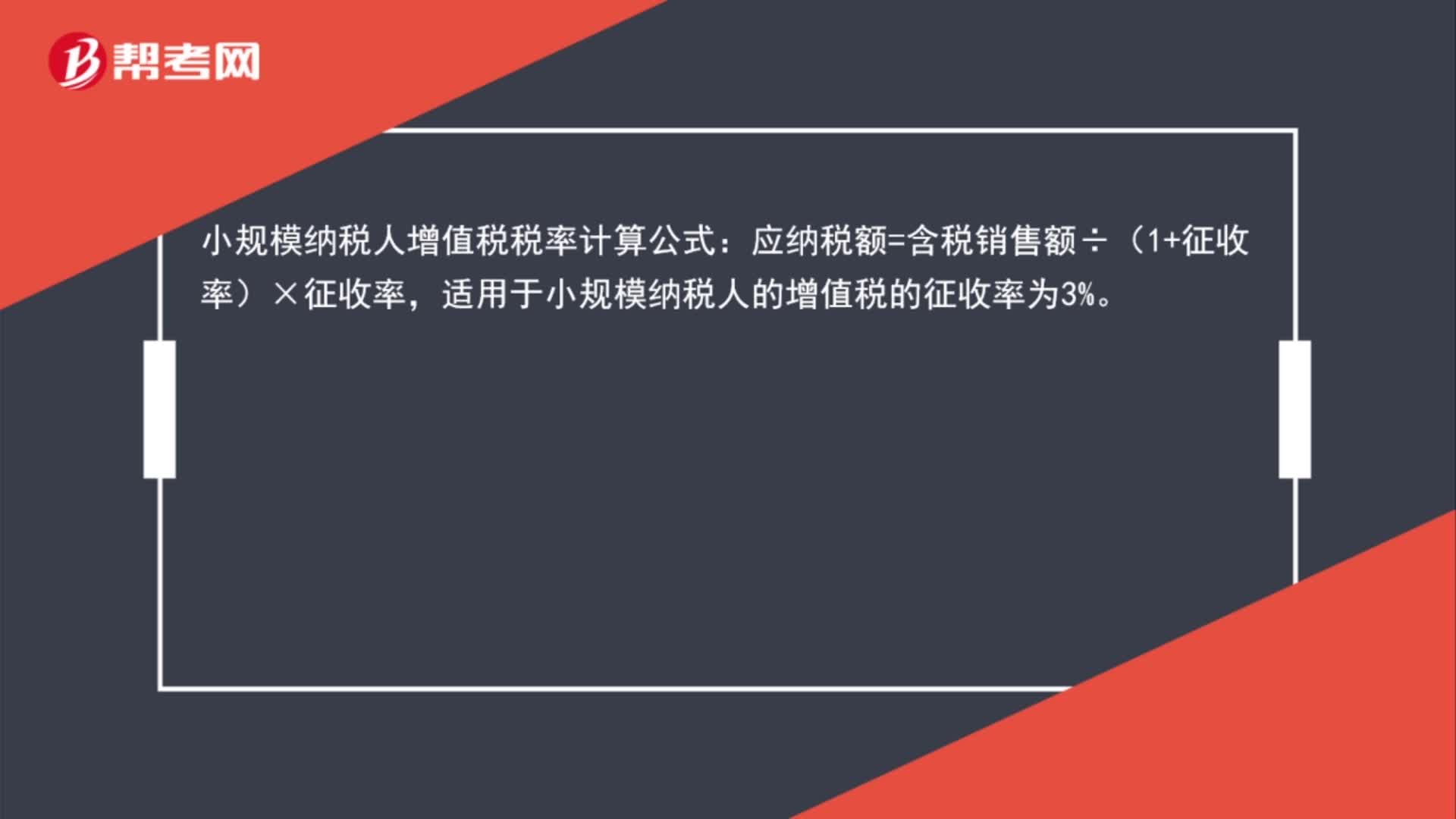

34小规模纳税人增值税税率计算公式是什么?:小规模纳税人增值税税率计算公式:应纳税额=含税销售额÷(1+征收率)×征收率,适用于小规模纳税人的增值税的征收率为3%。

99

99小规模纳税人转让不动产增值税税率是什么?:小规模纳税人转让不动产增值税税率是什么?根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件2《营业税改征增值税试点有关事项的规定》第一条第八款:小规模纳税人销售其取得(不含自建)的不动产(不含个体工商户销售购买的住房和其他个人销售不动产)“应以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额为销售额。

60

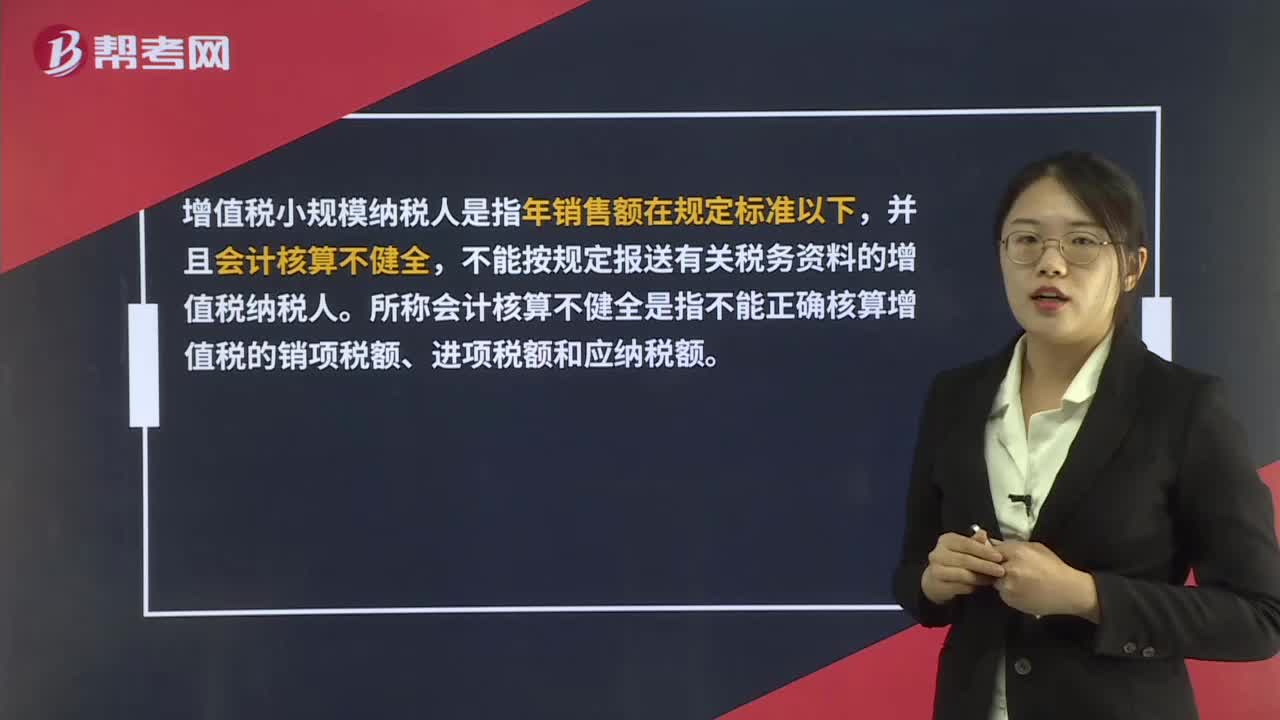

60增值税小规模纳税人是什么?:增值税小规模纳税人是什么?增值税小规模纳税人是指年销售额在规定标准以下,并且会计核算不健全,不能按规定报送有关税务资料的增值税纳税人。所称会计核算不健全是指不能正确核算增值税的销项税额、进项税额和应纳税额。小规模纳税人应按照不含税销售额和征收率计算应纳税额,且不得抵扣进项税额。应纳税额=不含税销售额×征收率=含税销售额÷1+征收率×征收率

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料