下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

90

51

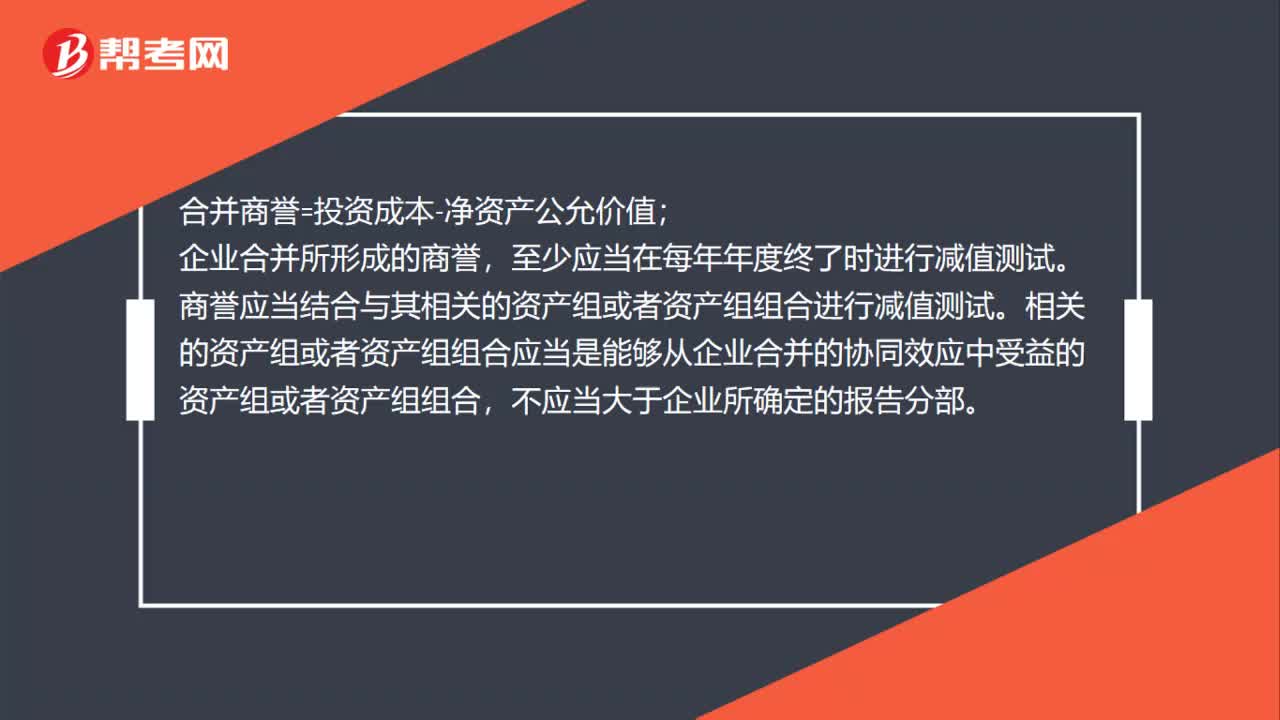

51企业合并商誉怎么计算?:企业合并商誉怎么计算?合并商誉=投资成本-净资产公允价值;企业合并所形成的商誉,至少应当在每年年度终了时进行减值测试。商誉应当结合与其相关的资产组或者资产组组合进行减值测试。相关的资产组或者资产组组合应当是能够从企业合并的协同效应中受益的资产组或者资产组组合,不应当大于企业所确定的报告分部。

49

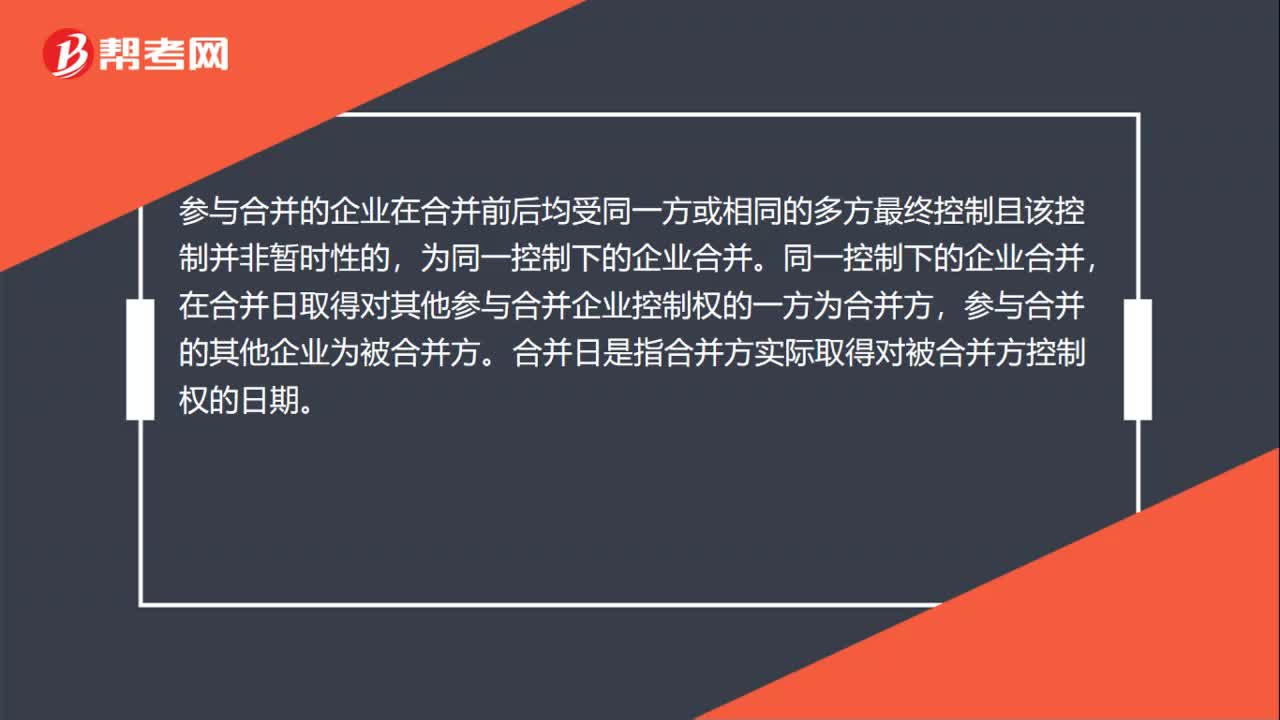

49企业合并是什么?:企业合并是什么?企业合并是指将两个或者两个以上单独的企业合并形成一个报告主体的交易或事项。企业合并分为同一控制下的企业合并和非同一控制下的企业合并。参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的,同一控制下的企业合并,在合并日取得对其他参与合并企业控制权的一方为合并方,参与合并的其他企业为被合并方。合并日是指合并方实际取得对被合并方控制权的日期。

98

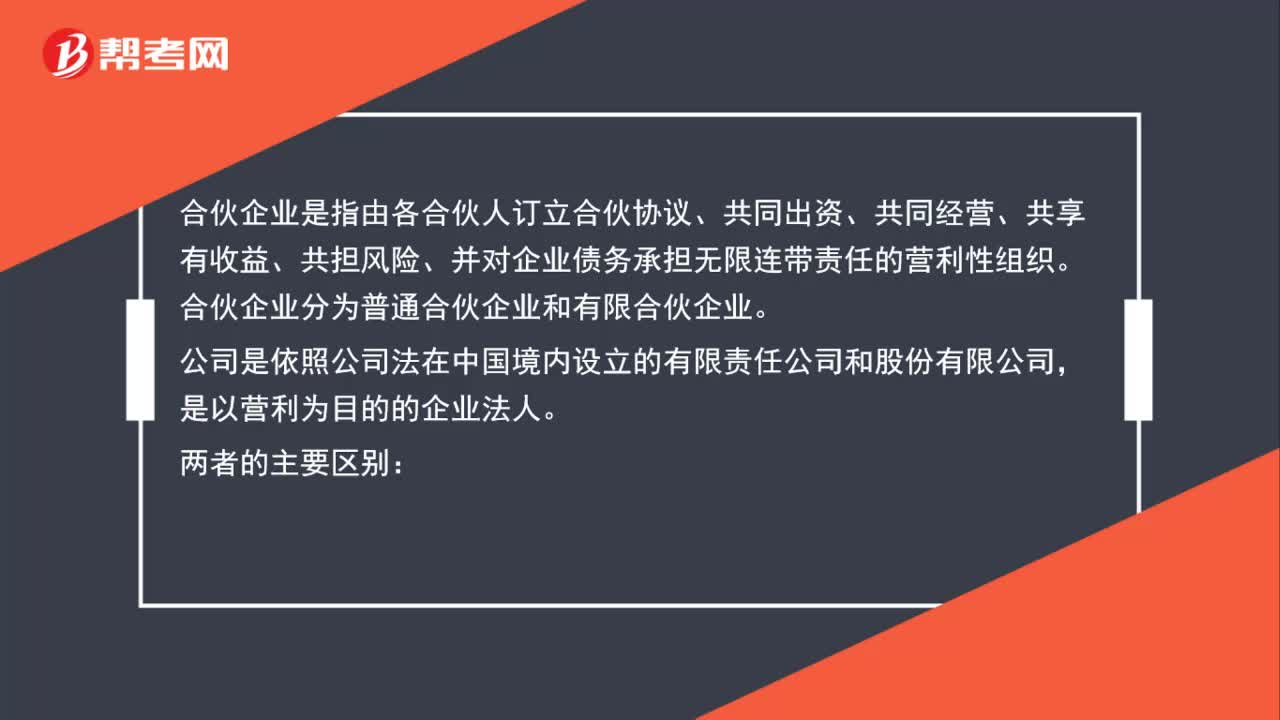

98公司与合伙企业的区别是什么?:公司与合伙企业的区别是什么?合伙企业是指由各合伙人订立合伙协议、共同出资、共同经营、共享有收益、共担风险、并对企业债务承担无限连带责任的营利性组织。合伙企业分为普通合伙企业和有限合伙企业。公司是依照公司法在中国境内设立的有限责任公司和股份有限公司,是以营利为目的的企业法人。合伙企业承担无限连带责任,合伙人个人的财产也需要还企业的债务;公司承担是有限责任,即以公司的财产承担公司的债务。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料