-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、对生产销售达到低污染排放值的小汽车、越野车和小客车减征30%的消费税

276

276

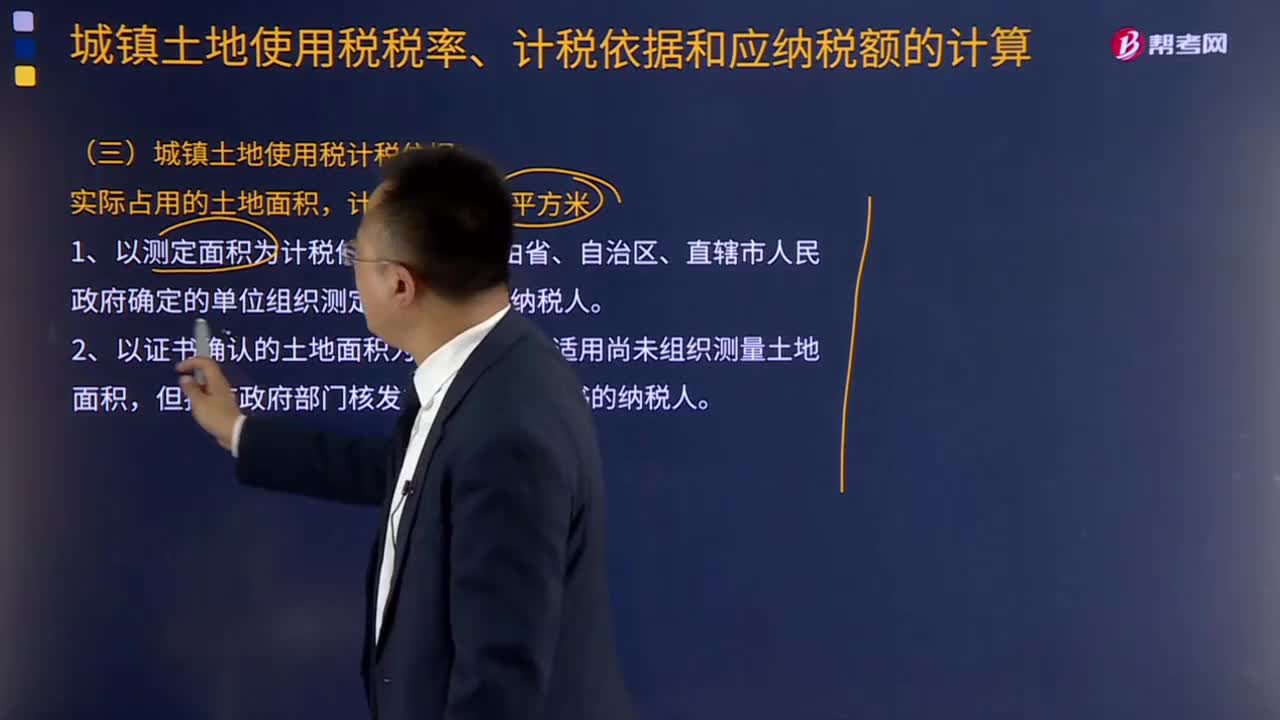

城镇土地使用税计税依据是什么?:适用于由省、自治区、直辖市人民政府确定的单位组织测定土地面积的纳税人。2.以证书确认的土地面积为计税依据,适用尚未组织测量土地面积,但持有政府部门核发的土地使用证书的纳税人。适用于尚未核发土地使用证书的纳税人,总结城镇土地使用税计税依据依次为:(2)未取得土地使用证或证书未标明土地面积,下列关于该企业履行城镇土地使用税纳税义务的表述中,B.自行测量土地面积并履行纳税义务。

581

581

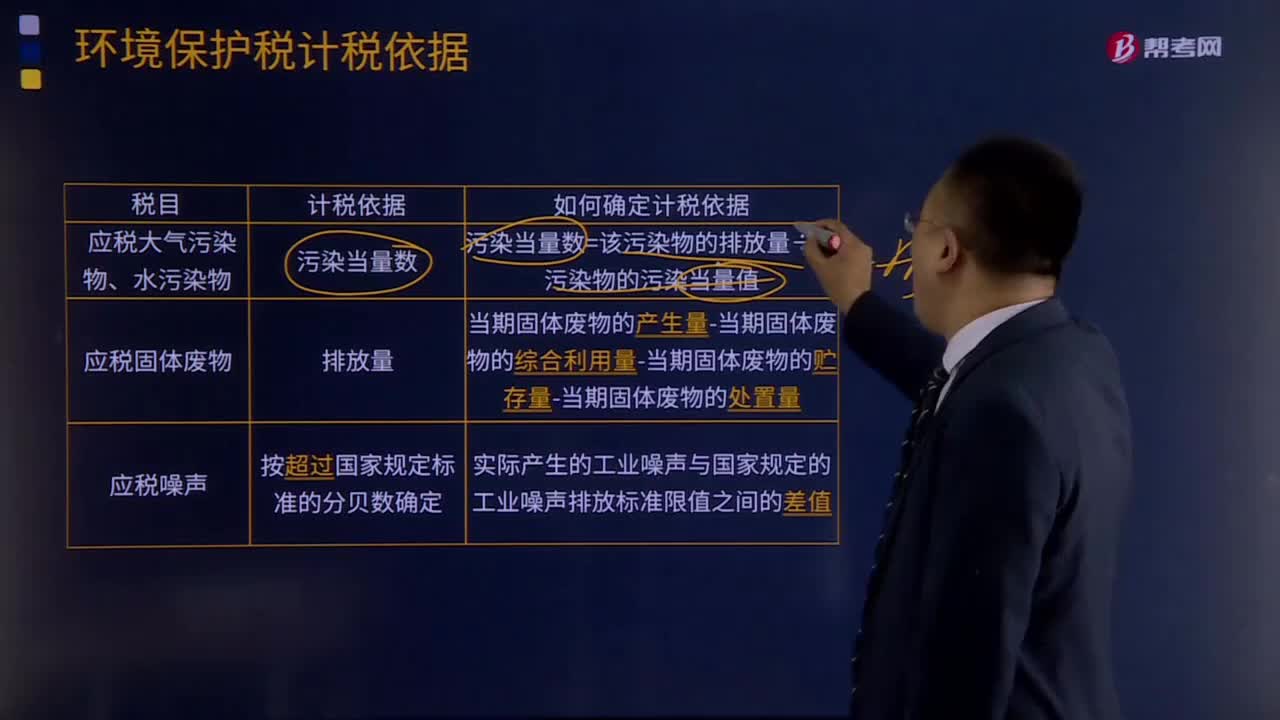

环境保护税如何确定计税依据?:以其当期应税大气污染物、水污染物的产生量作为污染物的排放量:(1) 未依法安装使用污染物自动监测设备或者未将污染物自动监测设备与环境保护主管部门的监控设备联网。(2)损毁或擅自移动、改变污染物自动监测设备。(4)通过暗管、渗井、渗坑、灌注或者稀释排放以及不正常运行防治污染设施等方式违法排放应税污染物。2.应税固体废物按照固体废物的排放量确定计税依据。

571

571

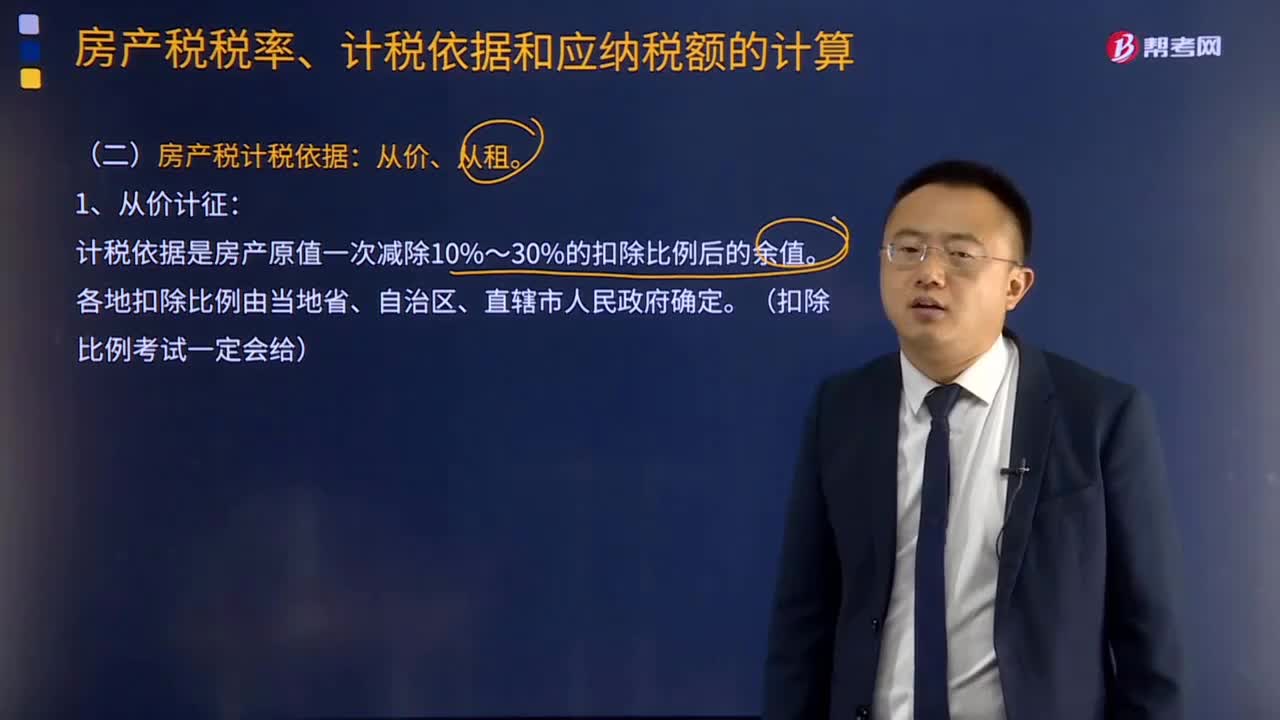

房产税计税依据是什么?:房产税计税依据包括从价计征和从租计征两种方式,计税依据是房产原值一次减除10%~30%的扣除比例后的余值。以房产租金收入为房产税的计税依据。都应计入房产原值,在将其价值计入房产原值时,更新后不再计入房产原值。④房产原值中均应包含地价的规定。应计入房屋原值。房产原值均应包含地价,按房产建筑面积的2倍计算土地面积并据此确定计入房产原值的地价。求计入房产原值的地价是多少。

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料