下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、已达到预定可使用状态的固定资产,尚未办理竣工决算的,无论是否交付使用,应当按照估计价值确认为固定资产,并计提折旧;待办理了竣工决算手续后,再按实际成本调整原来的暂估价值,但不需要调整原已计提的折旧额

B、购买固定资产的价款超过正常信用条件延期支付,实质上具有融资性质的,固定资产的成本以购买价款的现值为基础确定。实际支付的价款与购买价款的现值之间的差额,除按照《企业会计准则第17号——借款费用》应予资本化的以外,应当在信用期间内计入当期损益

C、某项资产或处置组被划归为持有待售,但后来不再满足持有待售的固定资产确认条件,企业应当停止将其划归为持有待售,并按照该资产或处置组被划归为持有待售之前的账面价值,按照其假定在没有被划归为持有待售的情况下原应确认的折旧、摊销或减值进行调整后的金额与决定不再出售之日的可收回金额两项金额中较低者计量

D、企业对固定资产进行定期检查发生的大修理费用,有确凿证据表明符合固定资产确认条件的部分,可以计入固定资产成本

652

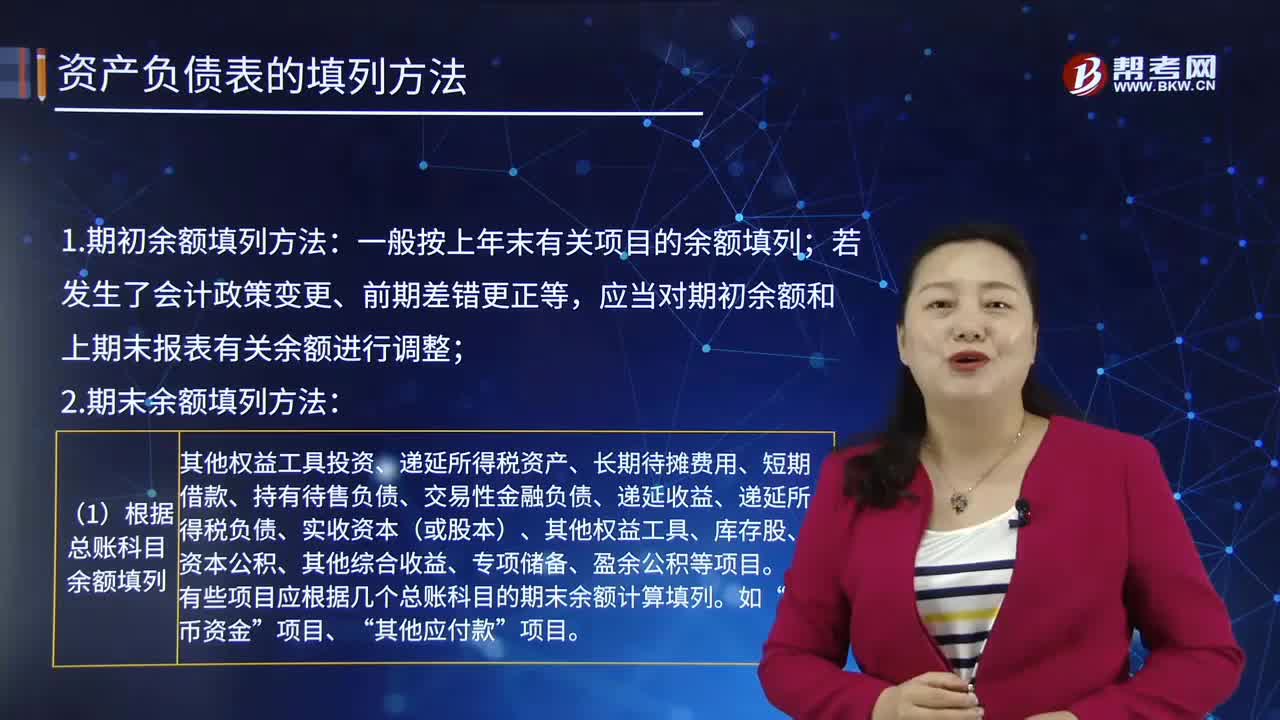

652资产负债表的填列方法是怎样的?:表示企业在一定日期(通常为各会计期末)的财务状况(即资产、负债和业主权益的状况)的主要会计报表,应当对期初余额和上期末报表有关余额进行调整。(2)根据有关明细科目余额计算填列:明细科目余额填列;科目的明细科目余额分析填列,应根据有关非流动资产或负债项目的明细科目余额分析填列;明细科目期末余额填列。(3)根据总账科目和明细科目余额分析计算填列:科目所属的相关明细科目的期末贷方余额合计数填列;

116

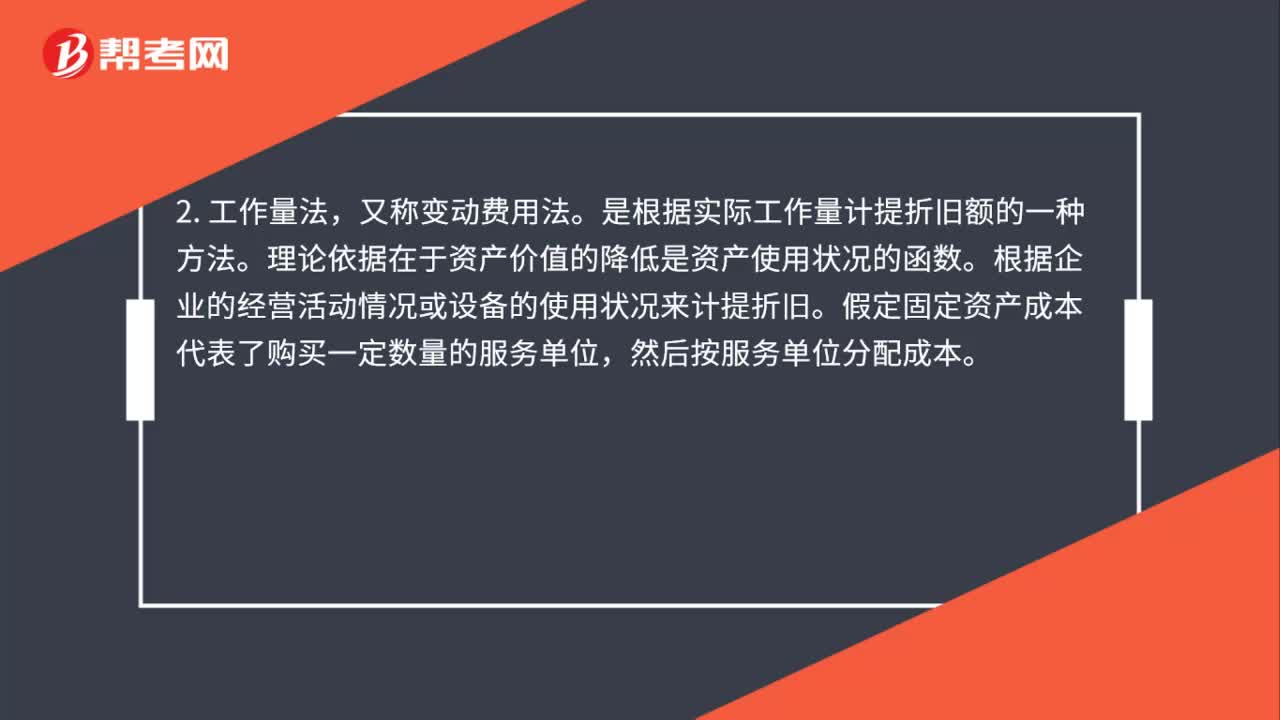

116固定资产折旧方法是什么?:固定资产折旧方法是什么?此法是以固定资产的原价减去预计净残值除以预计使用年限,求得每年的折旧费用。是根据实际工作量计提折旧额的一种方法。理论依据在于资产价值的降低是资产使用状况的函数。根据企业的经营活动情况或设备的使用状况来计提折旧。假定固定资产成本代表了购买一定数量的服务单位,用年限平均法折旧率的两倍作为固定的折旧率乘以逐年递减的固定资产期初净值,得出各年应提折旧额的一种加速折旧的方法。

389

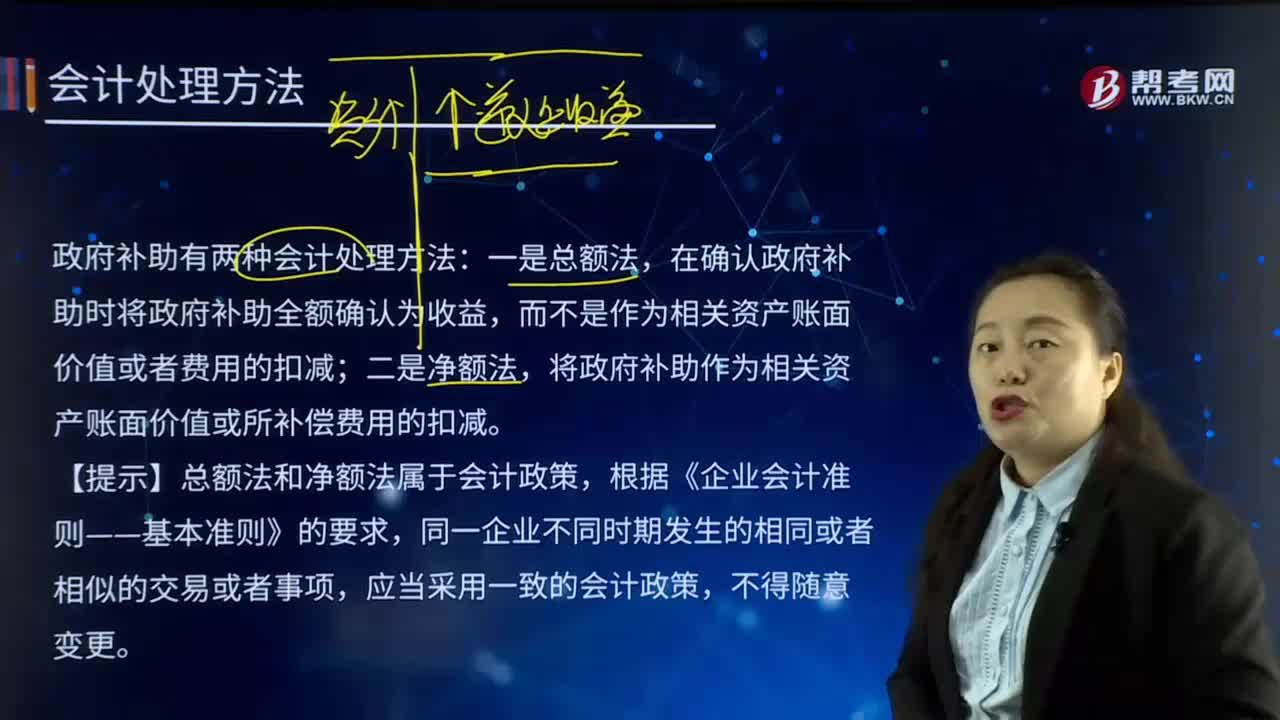

389政府补助有哪几种会计处理方法?:政府补助有哪几种会计处理方法?是指企业从政府无偿取得货币性资产或非货币性资产,但不包括政府作为企业所有者投入的资本。政府补助有两种会计处理方法:在确认政府补助时将政府补助全额确认为收益,而不是作为相关资产账面价值或者费用的扣减;将政府补助作为相关资产账面价值或所补偿费用的扣减。【提示】总额法和净额法属于会计政策,与企业日常活动相关的政府补助,计入其他收益或冲减相关成本费用。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料