下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

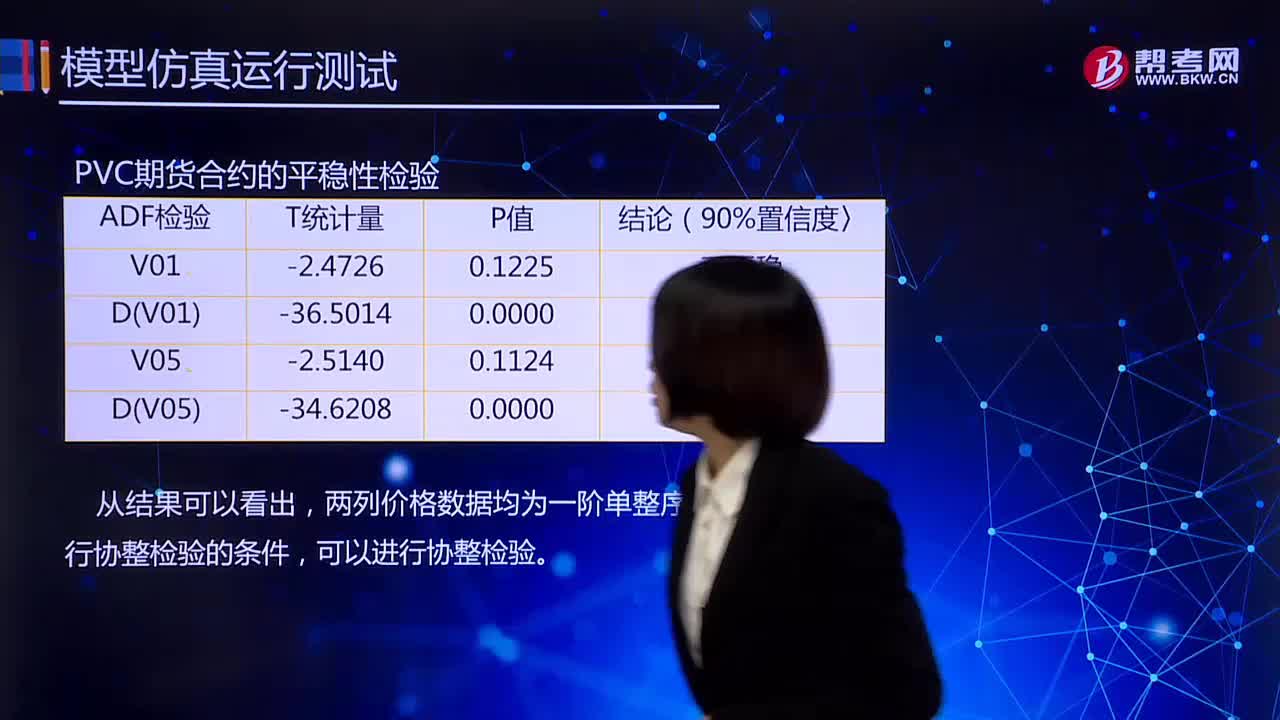

时间序列模型

多元回归模型

310

310生成策略模型的步骤是什么?:生成策略模型的步骤是什么?

357

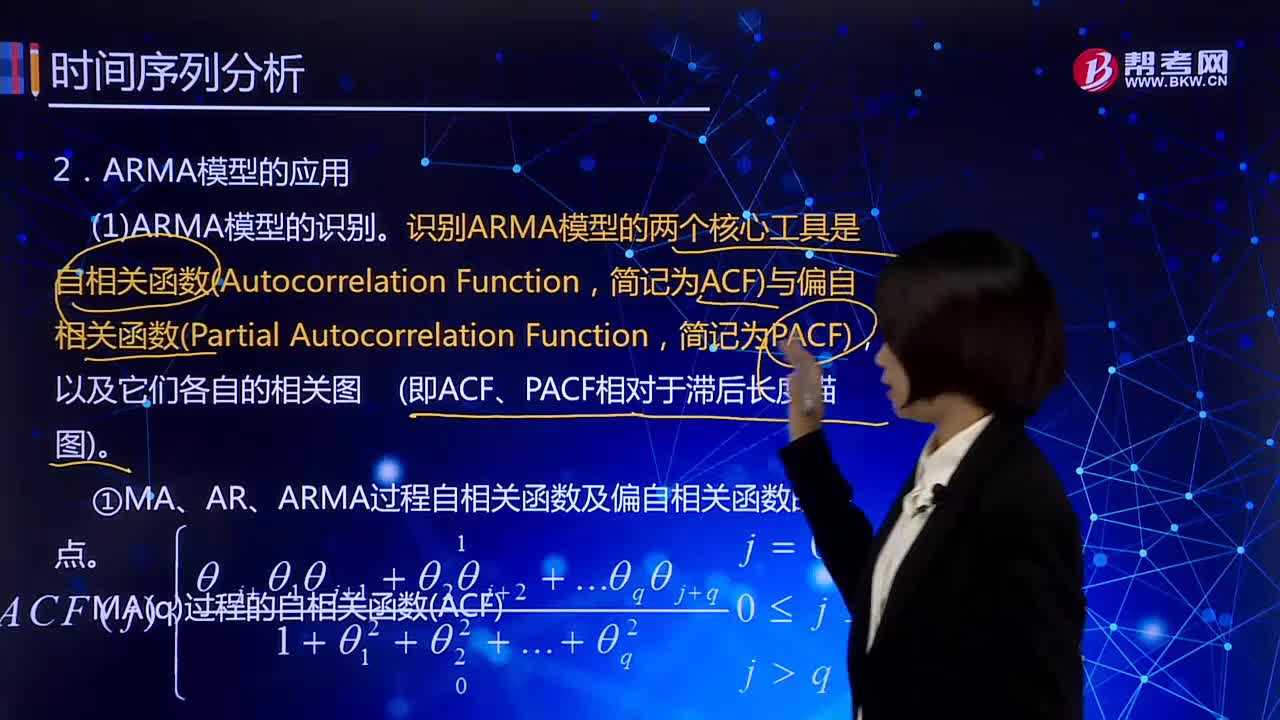

357ARMA模型有怎样的应用?:ARMA模型有怎样的应用?

485

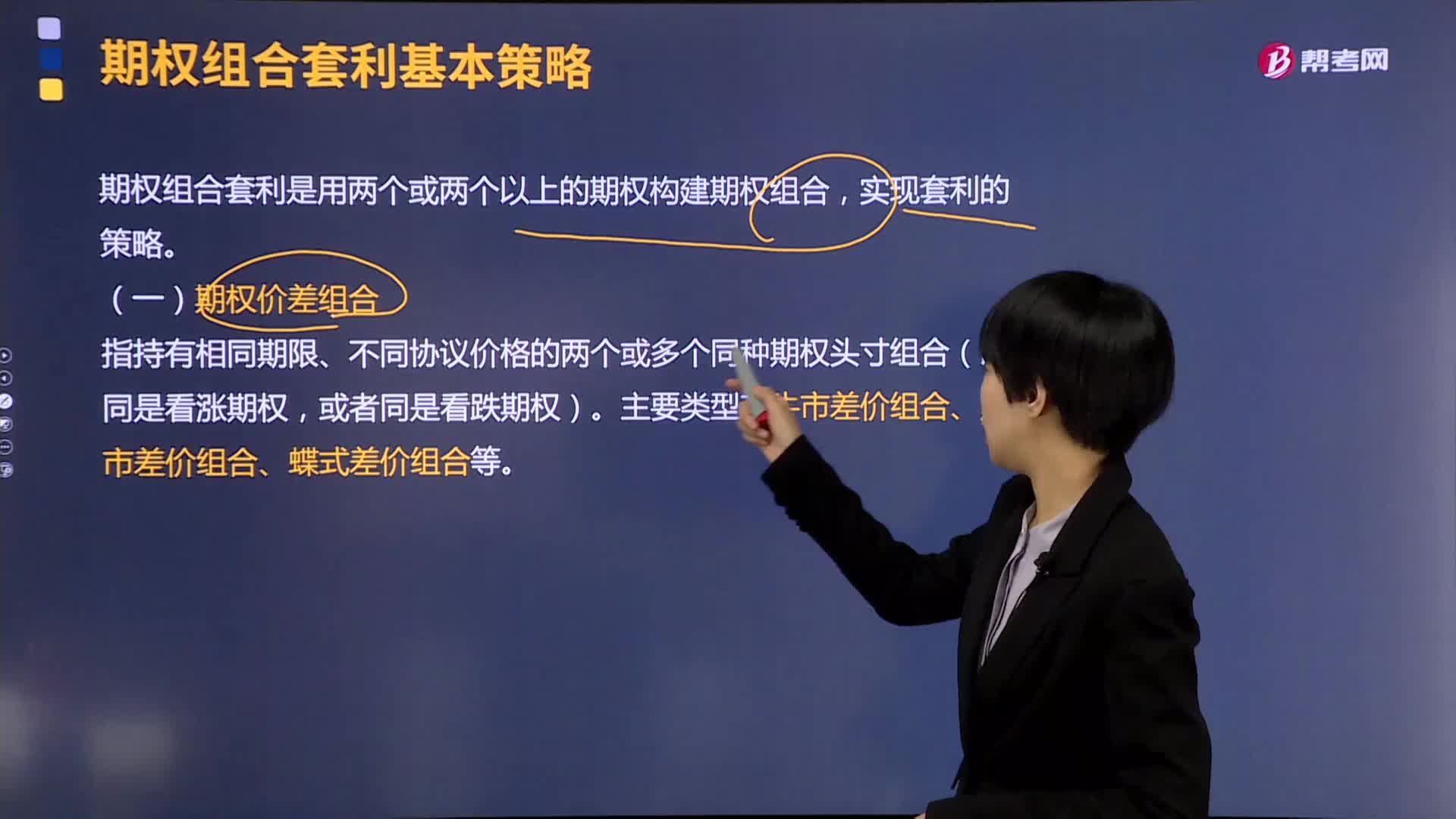

485什么是期权价差组合?:什么是期权价差组合?指持有相同期限、不同协议价格的两个或多个同种期权头寸组合(即同是看涨期权,牛市差价组合是由一份看涨期权多头与一份同一期限较高协议价格的看涨期权空头组成的。也可以由一份看跌期权多头与一份同一期限较高协议价格的看跌期权空头组成,【例题】某交易者9月10日在CME以0.0106的价格出售一张执行价格(汇率)为1.590的DEC 12 GBDUSD看涨期货期权。

01:02

01:022020-06-04

02:09

02:092020-06-04

01:30

01:302020-06-04

00:51

00:512020-06-04

01:00

01:002020-06-01

微信扫码关注公众号

获取更多考试热门资料