下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

33 000

90

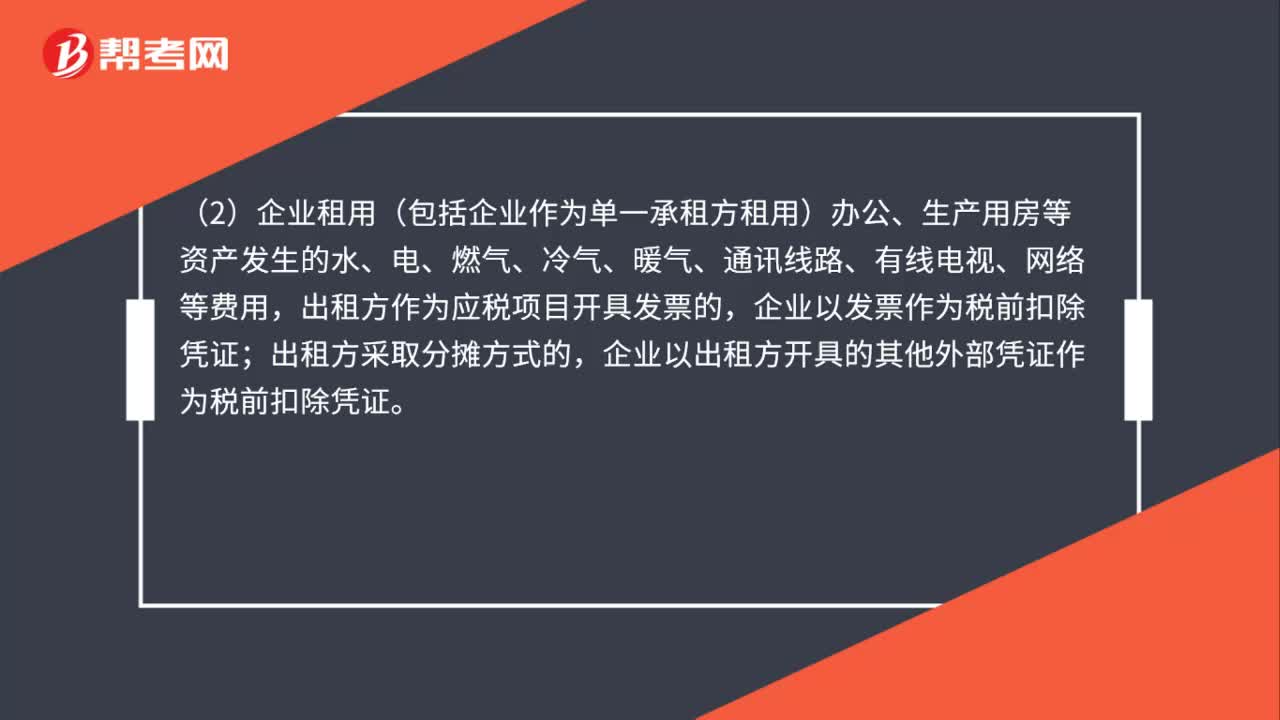

90企业发生的租赁房屋及公用费用支出如何进行税前扣除?:企业发生的租赁房屋及公用费用支出如何进行税前扣除?可凭房屋租赁合同及合法凭证税前扣除。按合同约定应由承租方负担房屋租赁相关费用(如煤水电气、物业费等)的,可凭房屋租赁合同及发票原件税前扣除。企业以发票作为税前扣除凭证;企业以出租方开具的其他外部凭证作为税前扣除凭证。(3)企业为职工提供住宿而发生的房屋租赁支出,凭房屋租赁合同及合法凭证在职工福利费中列支;

57

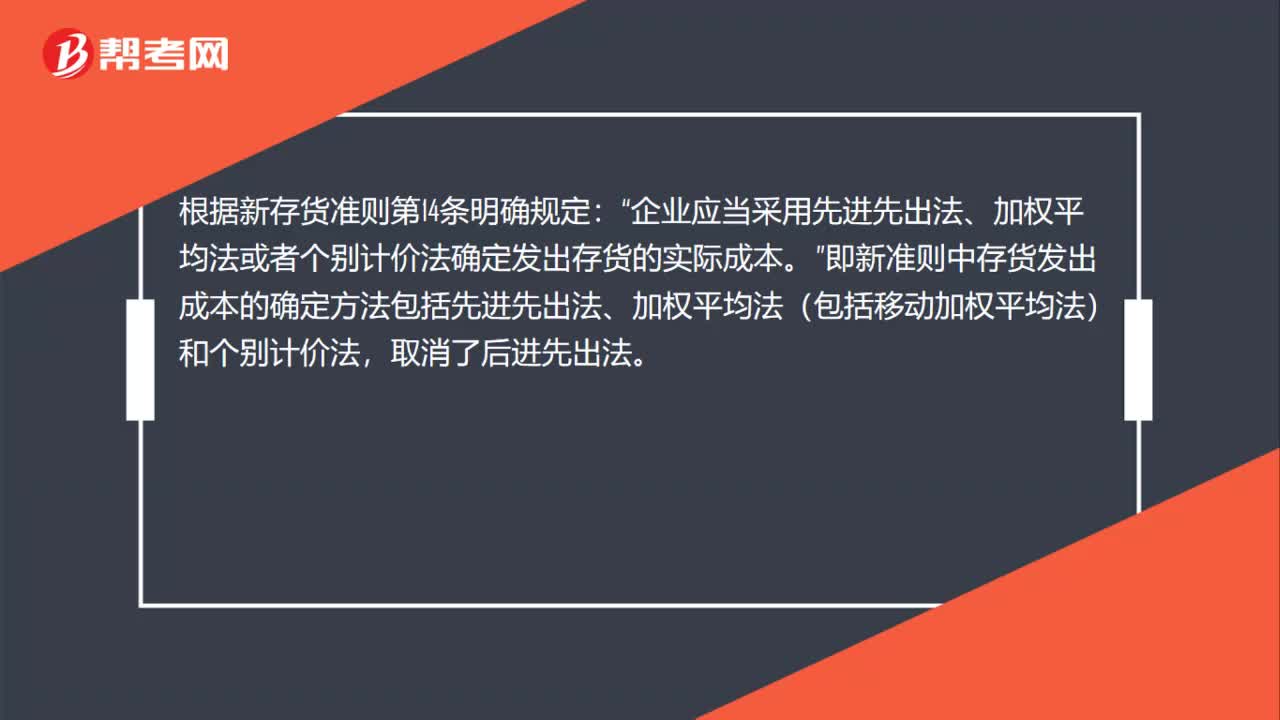

57发出存货的计价方法是什么?:发出存货的计价方法是什么?各种存货发出时,企业可以根据实际情况,选择使用先进先出法、加权平均法、移动加权平均法、个别计价法等方法确定其实际成本。根据新存货准则第14条明确规定:企业应当采用先进先出法、加权平均法或者个别计价法确定发出存货的实际成本“即新准则中存货发出成本的确定方法包括先进先出法、加权平均法(包括移动加权平均法)和个别计价法。取消了后进先出法”

18

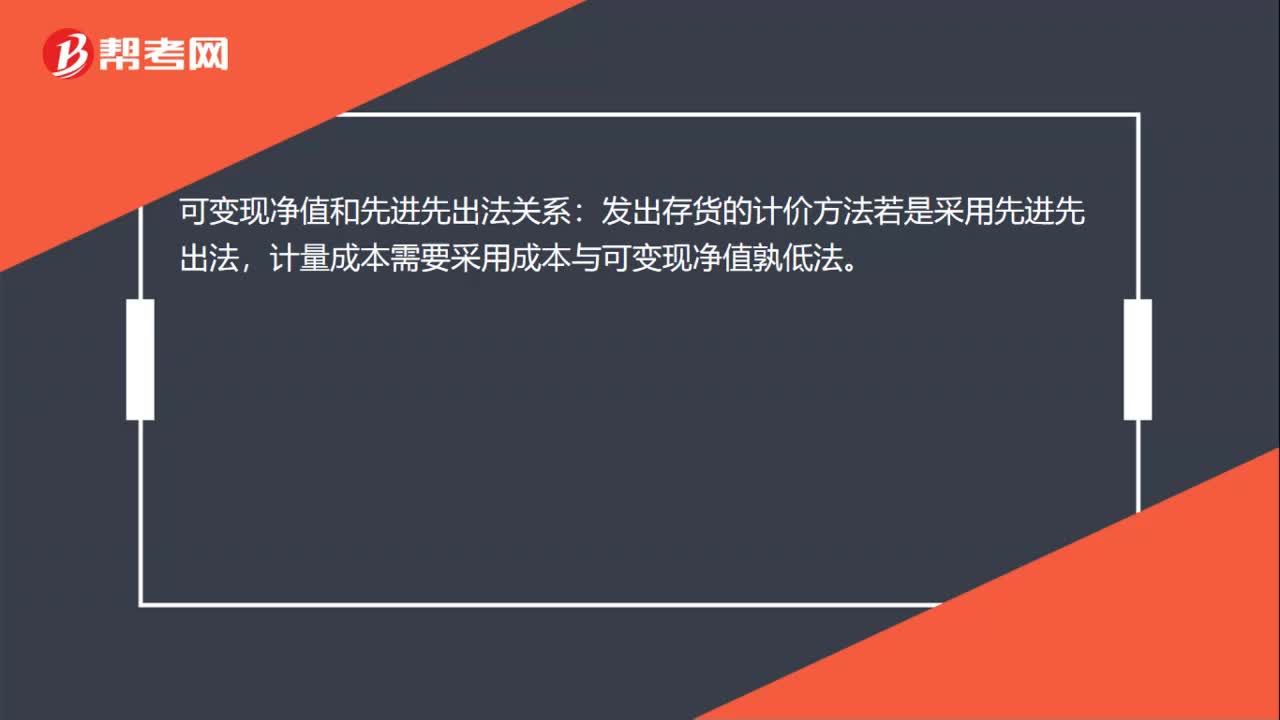

18可变现净值和先进先出法关系是什么?:可变现净值和先进先出法关系:发出存货的计价方法若是采用先进先出法,计量成本需要采用成本与可变现净值孰低法。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料