下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

客户变更委托”与“应客户的要求提供第二次意见”两者之间有什么不同的?

客户变更委托,打个比喻:2011年度是A会计师事务所审计,到2012年客户委托B事务所审计了。应客户要求提供第二次意见,比如:2011年度A会计师事务所出具保留意见的审计报告,被审计单位不干了,请B事务所再对2011年度财务报表进行审计。

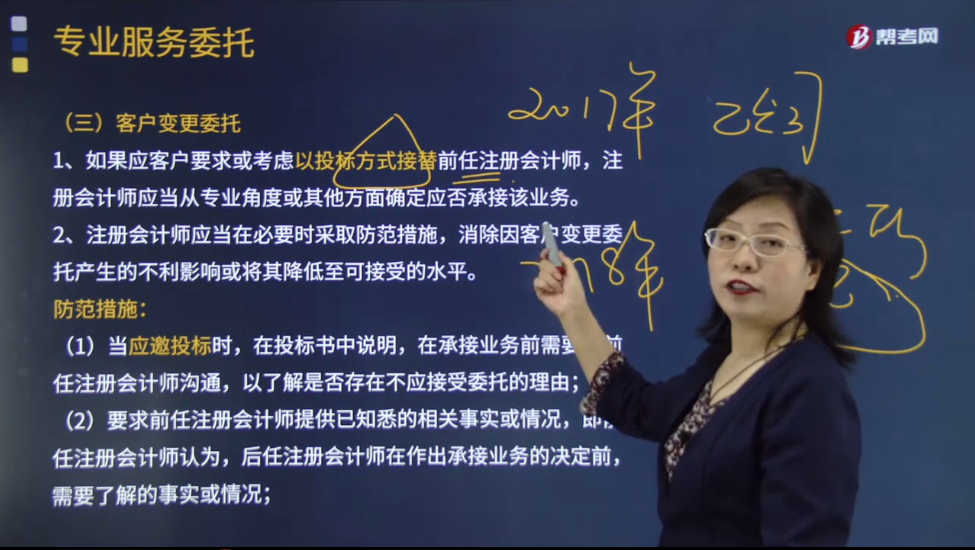

1、如果应客户要求或考虑以投标方式接替前任注册会计师,注册会计师应当从专业角度或其他方面确定应否承接该业务。

2、注册会计师应当在必要时采取防范措施,消除因客户变更委托产生的不利影响或将其降低至可接受的水平。

防范措施:

(1)当应邀投标时,在投标书中说明,在承接业务前需要与前任注册会计师沟通,以了解是否存在不应接受委托的理由;

(2)要求前任注册会计师提供已知悉的相关事实或情况,即前任注册会计师认为,后任注册会计师在作出承接业务的决定前,需要了解的事实或情况;

(3)从其他渠道获取必要的信息。

【提示】如果采取的防范措施不能消除不利影响或将其降低至可接受的水平,注册会计师不得承接该业务。

【提示】前任注册会计师应当遵循保密原则。注册会计师在与前任注册会计师沟通前,应当征得客户的同意,最好征得客户的书面同意。

【例题·简答题】ABC会计师事务所通过招投标程序接受委托,负责审计上市公司甲公司2018年度财务报表,并委派A注册会计师为审计项目合伙人,在招投标阶段和审计过程中,ABC会计师事务所遇到下列与职业道德有关的事项:

应邀投标时,ABC会计师事务所在其投标书中说明,如果中标,需与前任注册会计师沟通后,才能与甲公司签订审计业务约定书。

要求:指出ABC会计师事务所是否违反中国注册会计师职业道德守则,并简要说明理由。

【答案】不违反职业道德守则。

在应邀投标时,在投标书中说明,在承接业务前需要与前任注册会计师沟通,以了解是否存在不应接受委托的理由。

32

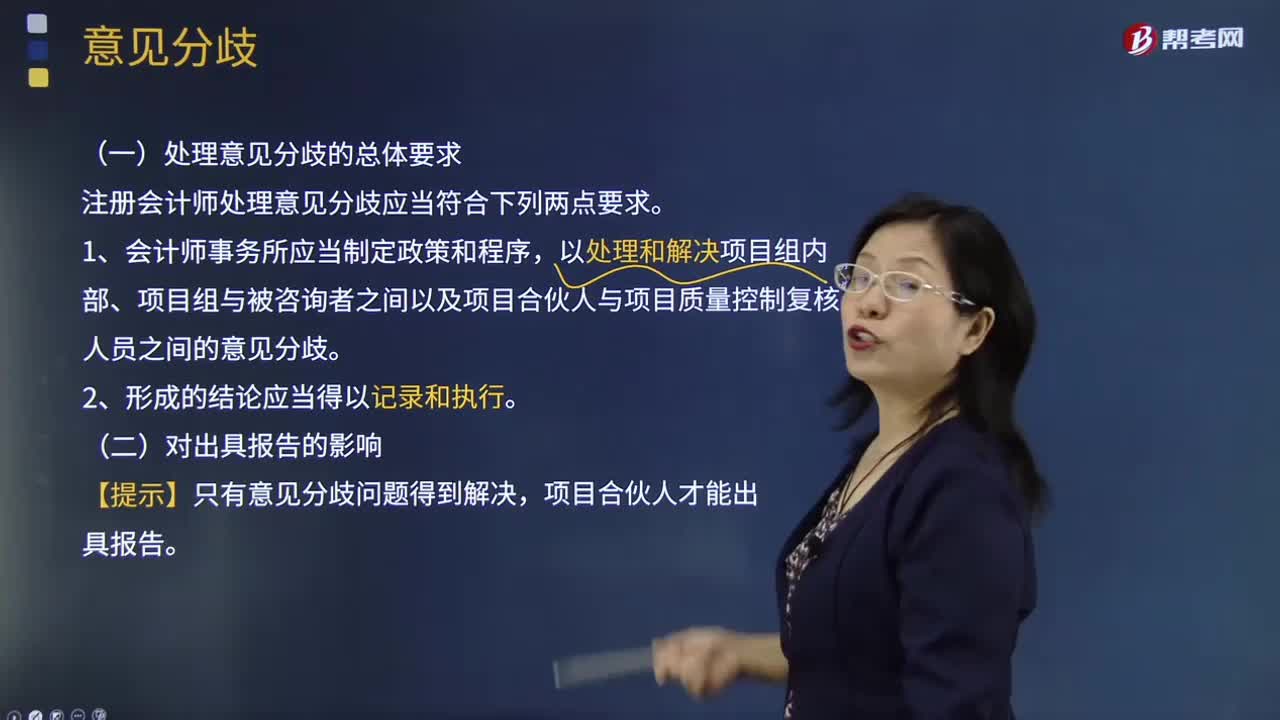

32注册会计师处理意见分歧应当符合哪两点要求?:注册会计师处理意见分歧应当符合哪两点要求?

186

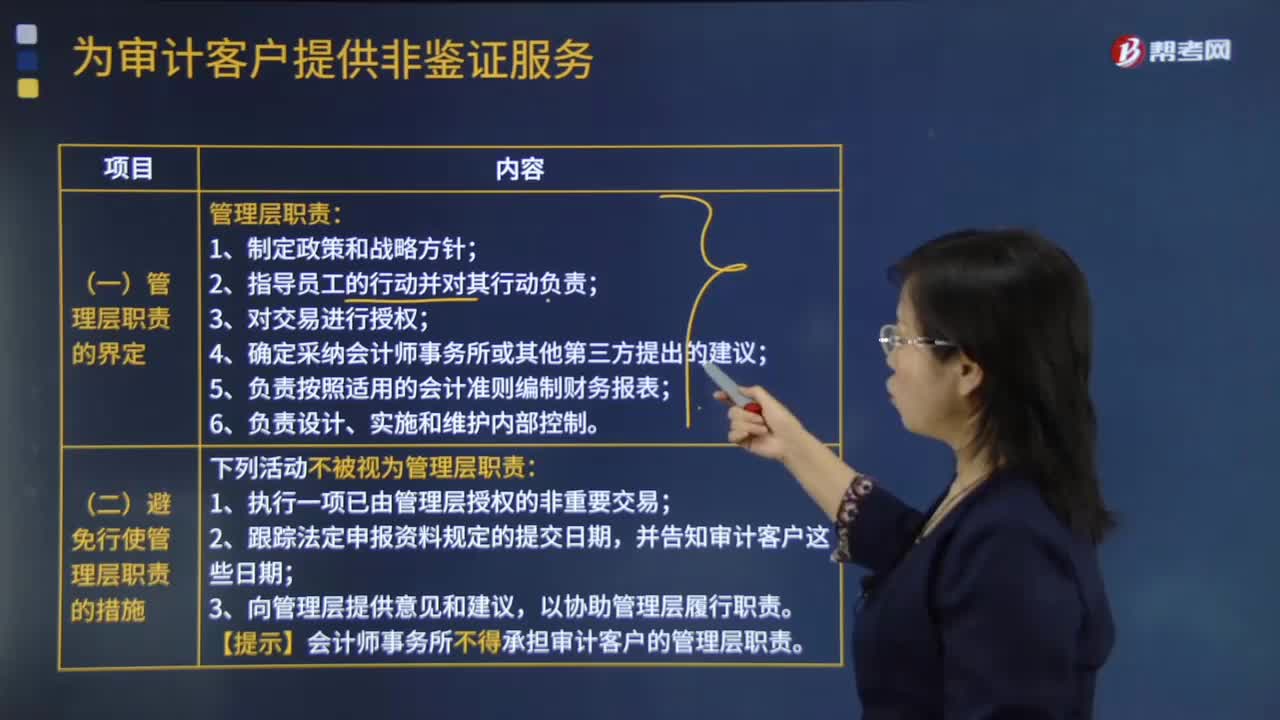

186为审计客户提供非鉴证服务管理层有哪些职责?:为审计客户提供非鉴证服务管理层有哪些职责?【提示】会计师事务所不得承担审计客户的管理层职责,【例题·简答题】ABC会计师事务所通过招投标程序接受委托,A注册会计师应甲公司要求协助制定公司财务战略。【要求】指出ABC会计师事务所是否违反中国注册会计师职业道德守则。【例题·简答题】上市公司甲公司系ABC会计师事务所的常年审计客户。ABC会计师事务所与甲公司续签了2018年度财务报表审计业务约定书。

153

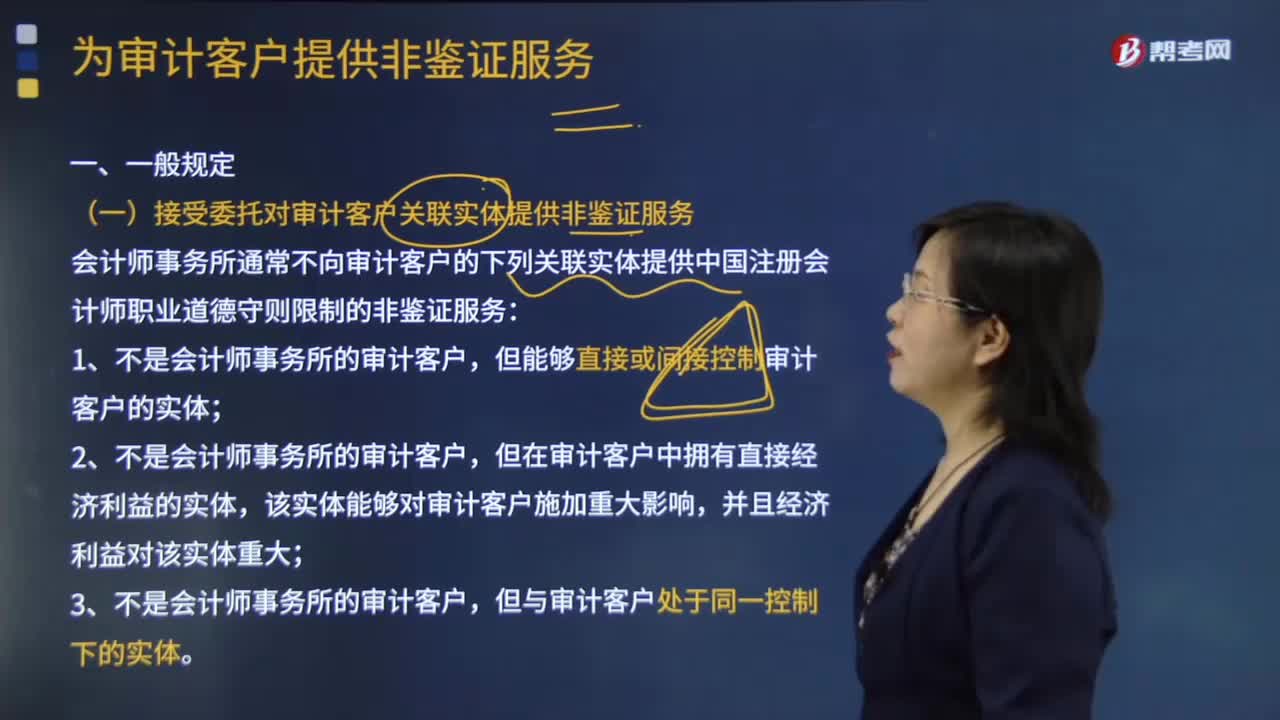

153为审计客户提供非鉴证服务的一般规定有哪些?:(一)接受委托对审计客户关联实体提供非鉴证服务:会计师事务所通常不向审计客户的下列关联实体提供中国注册会计师职业道德守则限制的非鉴证服务,但在审计客户中拥有直接经济利益的实体,该实体能够对审计客户施加重大影响;会计师事务所可以向上述关联实体提供非鉴证服务,(二)向成为公众利益实体的审计客户提供非鉴证服务,如果审计客户成为公众利益实体:

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料