下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

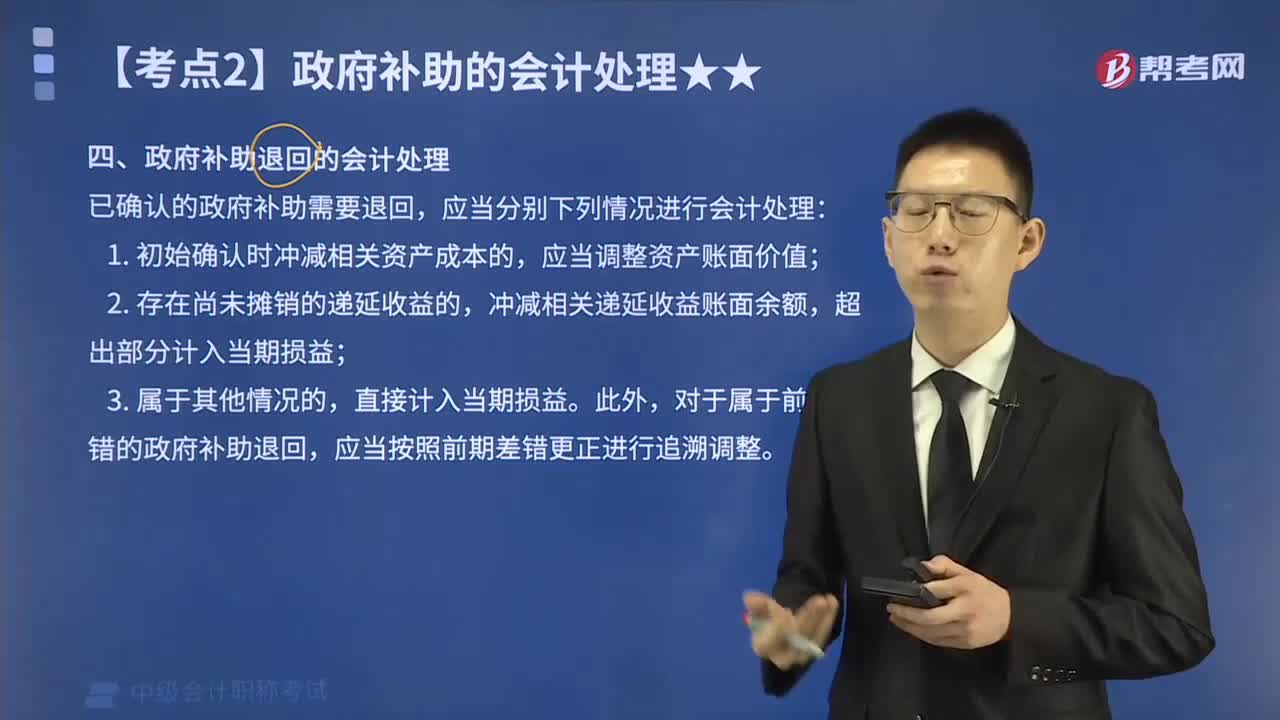

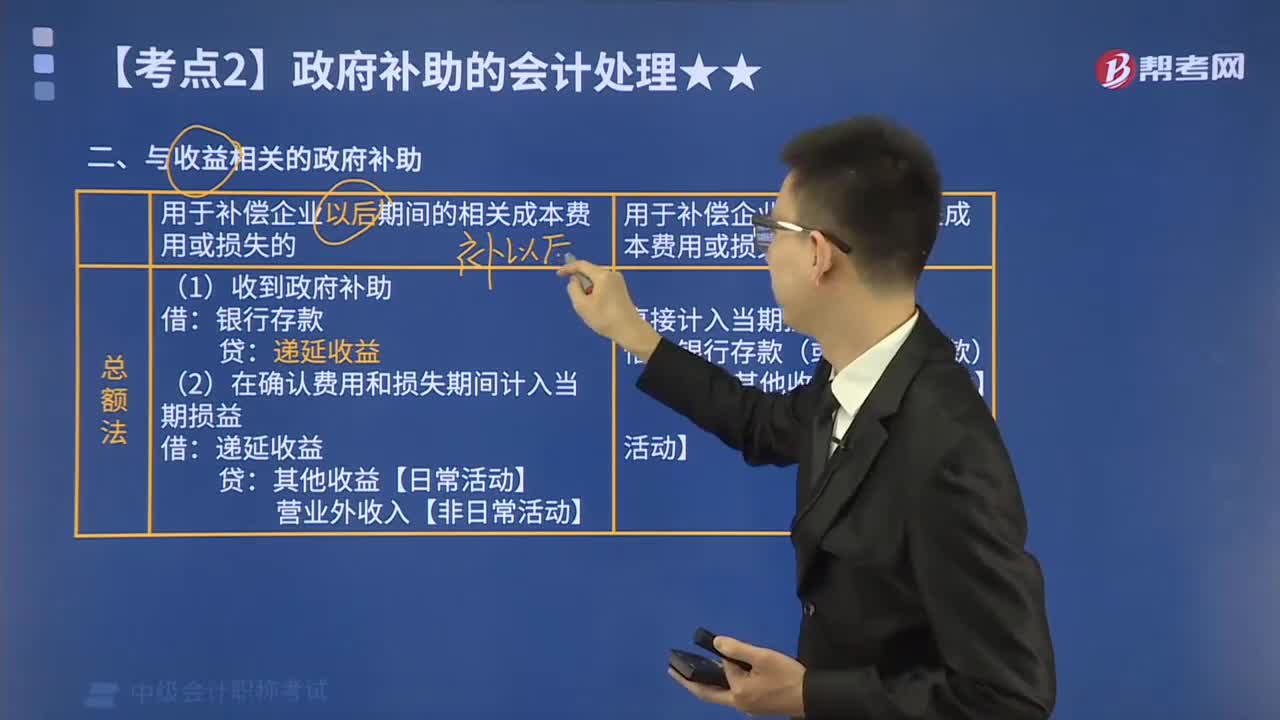

A、企业取得与资产相关的政府补助,不能直接确认为当期损益,应当确认为递延收益,自相关资产达到预定可使用状态时起,在该资产使用寿命内平均分配,分次计入以后各期营业外收入

B、企业取得与资产相关的政府补助,确认为递延收益以后,相关资产在使用寿命结束前被出售、转让、报废或发生毁损的,应将尚未分配的递延收益余额一次性转入资产处置当期的营业外收入

C、与收益相关的政府补助,用于补偿企业以后期间的相关费用或损失的,取得时确认为递延收益,在确认相关费用的期间计入当期营业外收入

D、与收益相关的政府补助,用于补偿企业已发生的相关费用或损失的,取得时直接计入当期营业外收入

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料