下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

专利

商标权

专利技术

41

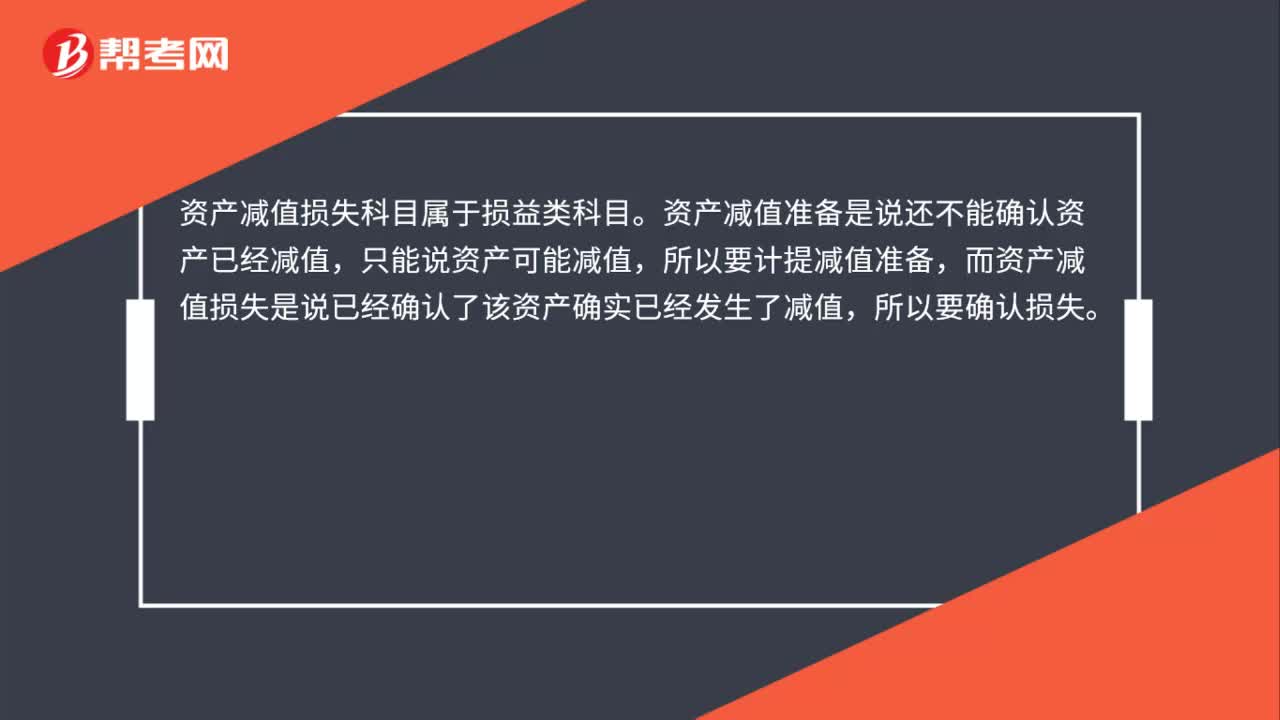

41无形资产减值损失属于什么科目?:无形资产减值损失属于什么科目?资产减值损失科目属于损益类科目。资产减值准备是说还不能确认资产已经减值,只能说资产可能减值,所以要计提减值准备,而资产减值损失是说已经确认了该资产确实已经发生了减值,所以要确认损失。

51

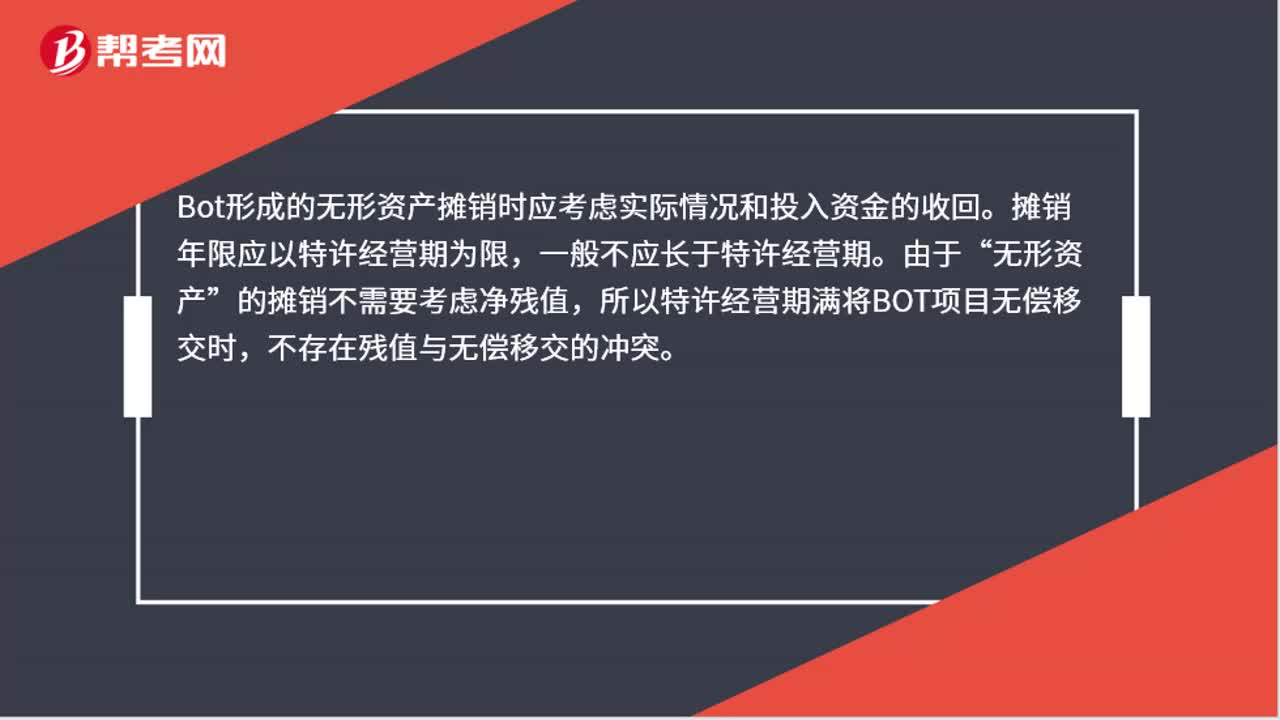

51bot形成的无形资产如何摊销?:bot形成的无形资产如何摊销?bot形成的无形资产摊销时应考虑实际情况和投入资金的收回。摊销年限应以特许权经营期为限,一般不应长于特许经营期。由于“无形资产”的摊销不需要考虑净残值,所以特许经营期满将BOT项目无偿移交时,不存在残值与无偿移交的冲突。

47

47bot项目无形资产如何核算?:bot项目无形资产的核算:BOT无形资产需要按照基础设施支付工程款项确认无形资产,项目公司未提供实际建造服务,将基础设施发包给其他方的,基础设施由其他方建成后,从事经营的一定期间内有权向获取服务的对象收取费用,但收费金额不确定的,该权利不构成一项无条件收取现金的权利,应确认无形资产。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料