下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、破产人为自己的债务提供的质押担保

C、破产人为他人债务提供的抵押担保

59

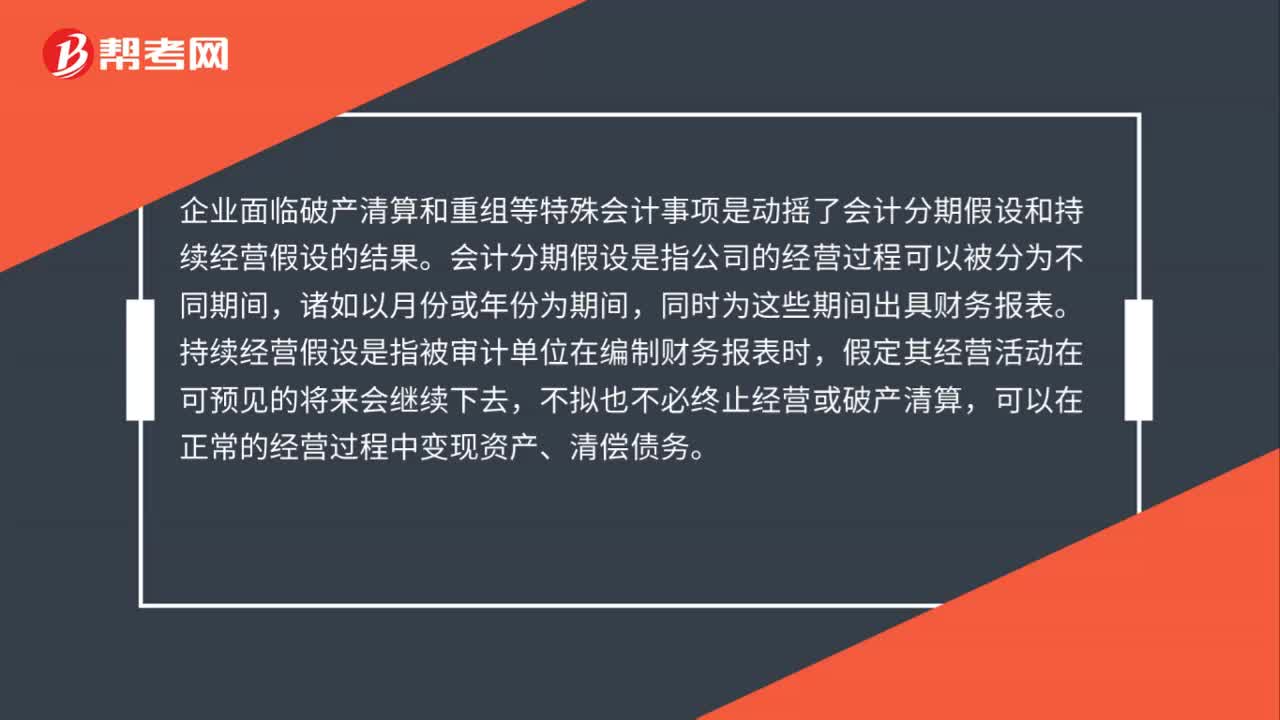

59企业面临破产清算和重组等特殊会计事项是什么?:企业面临破产清算和重组等特殊会计事项是什么?企业面临破产清算和重组等特殊会计事项是动摇了会计分期假设和持续经营假设的结果。会计分期假设是指公司的经营过程可以被分为不同期间,诸如以月份或年份为期间,同时为这些期间出具财务报表。持续经营假设是指被审计单位在编制财务报表时,假定其经营活动在可预见的将来会继续下去,不拟也不必终止经营或破产清算,可以在正常的经营过程中变现资产、清偿债务。

377

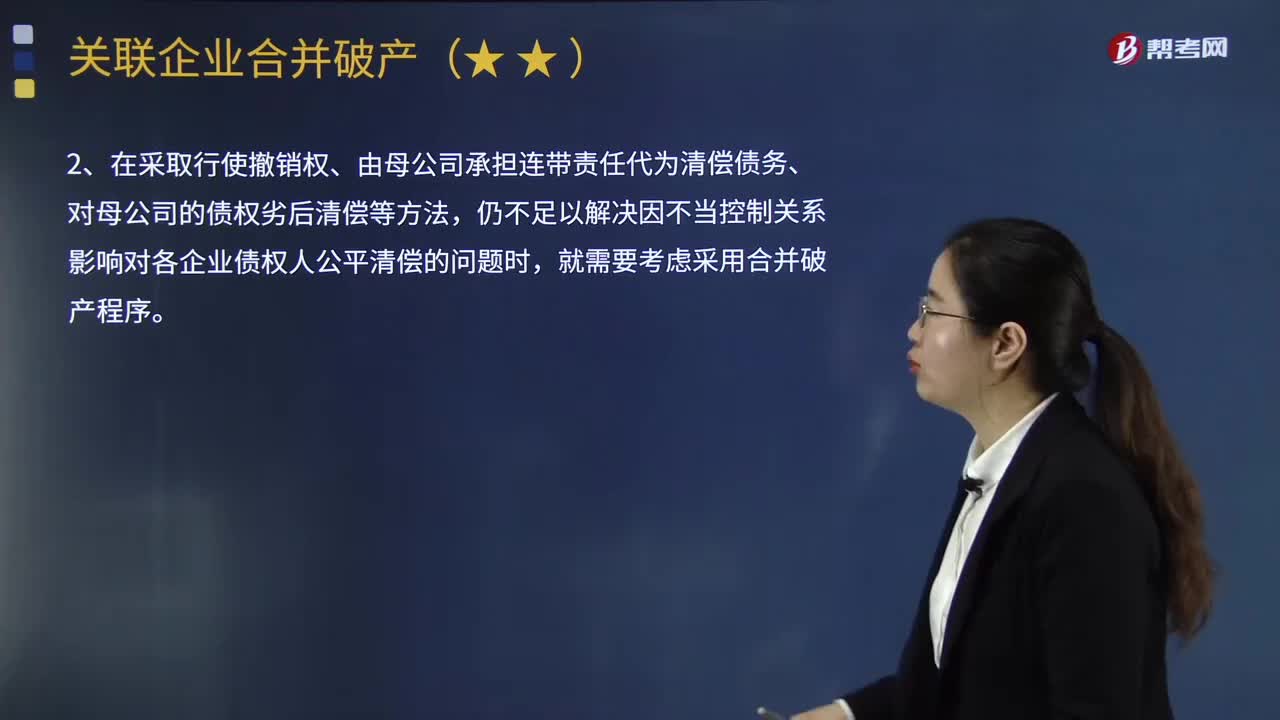

377带你了解一下什么是关联企业合并破产?:(1)可以保障不同关联企业间债权人清偿的实质公平。仍不足以解决因不当控制关系影响对各企业债权人公平清偿的问题时。(1)当关联企业成员之间存在法人人格高度混同、区分各关联企业成员财产的成本过高、严重损害债权人公平清偿利益时,可例外适用关联企业实质合并破产方式进行审理,可以综合考虑关联企业之间资产的混同程序及其持续时间、各企业之间的利益关系、债权人整体清偿利益、增加企业重整的可能性等因素。

606

606破产重整计划需要如何制定与批准?:破产重整计划需要如何制定与批准?同时向人民法院和债权人会议提交重整计划草案,①出席会议的同一表决组的债权人过半数同意重整计划草案,债务人或者管理人可以申请人民法院批准重整计划草案,不低于其在重整计划草案被提请批准时依照破产清算程序所能获得的清偿比例。(2)保障反对的债权人或出资人在重整中至少可以获得在破产清算中本可获得的清偿,重整计划草案除应当符合企业破产法的有关规定外。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料