下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

小规模纳税人(除其他个人外)销售自己使用过的固定资产

销售旧货

164

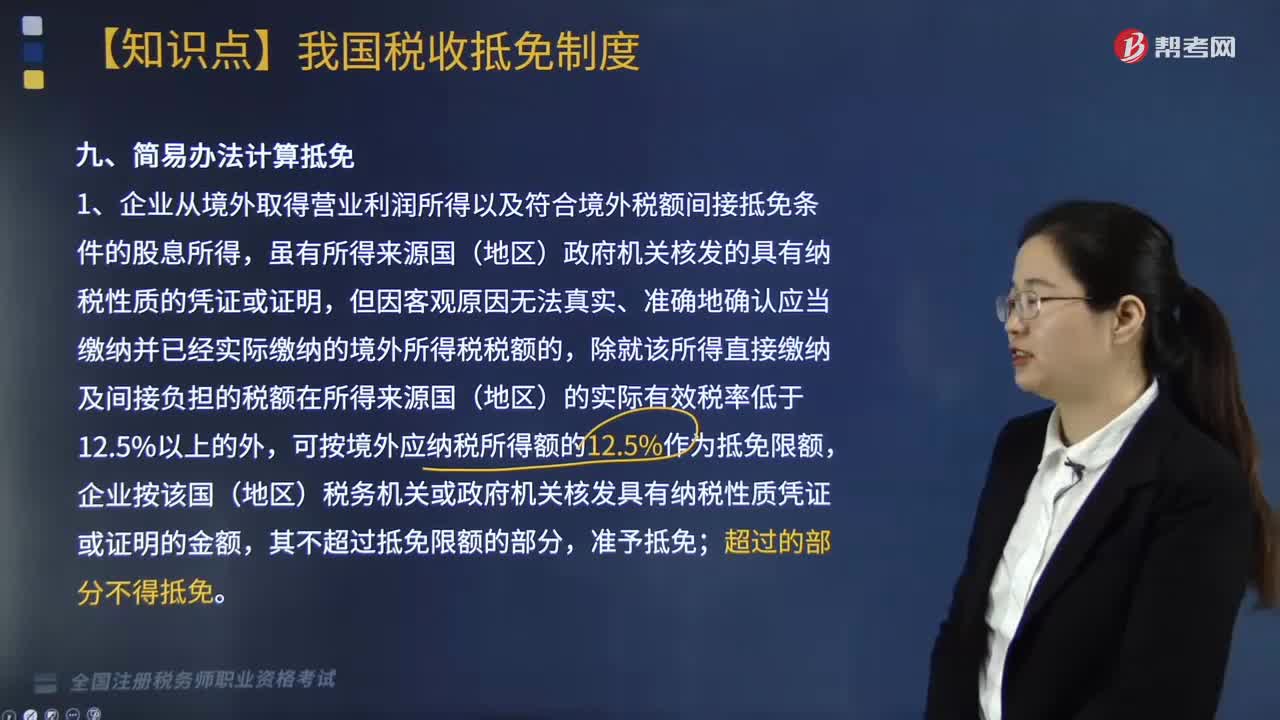

164如何使用简易办法计算抵免?:但因客观原因无法真实、准确地确认应当缴纳并已经实际缴纳的境外所得税税额的,除就该所得直接缴纳及间接负担的税额在所得来源国(地区)的实际有效税率低于12.5%以上的外,2. 企业从境外取得营业利润所得以及符合境外税额间接抵免条件的股息所得,凡就该所得缴纳及间接负担的税额在所得来源国(地区)的法定税率且其实际有效税率明显高于我国的。

528

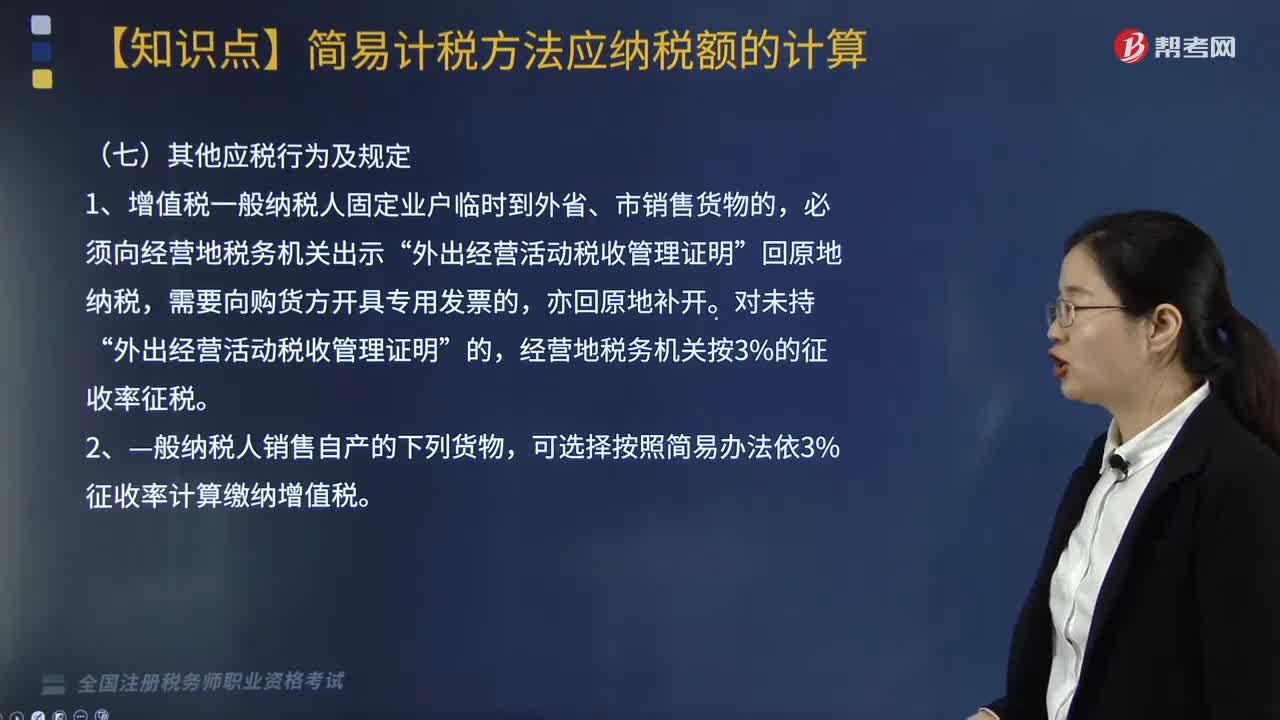

528“营改增”后一般纳税人按简易方法计税的其他应税行为及规定有哪些?:后一般纳税人按简易方法计税的其他应税行为及规定有“可选择按照简易办法依3%征收率计算缴纳增值税。暂按简易办法依照3%征收率计算缴纳增值税。4.对属于一般纳税人的自来水公司销售自来水按简易办法依照3%征收率征收增值税;适用简易办法依照3%征收率减按2%征收增值税政策的,可以选择简易办法按照兽用生物制品销售额和3%的征收率计算缴纳增值税,属于增值税一般纳税人的药品经营企业销售生物制品。

355

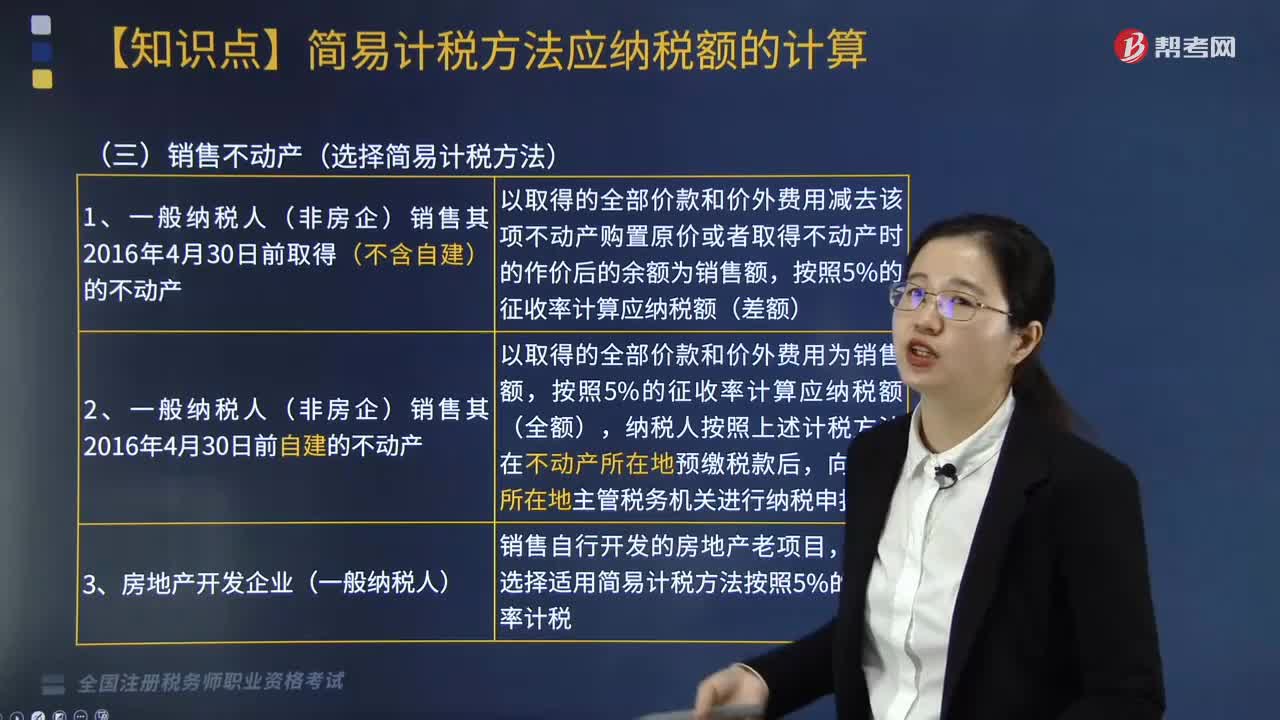

355“营改增”后一般纳税人按简易方法计税的销售不动产有哪些?:后一般纳税人按简易方法计税的销售不动产有“1.一般纳税人(非房企)销售其2016年4月30日前取得(不含自建)的不动产以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额为销售额”2.一般纳税人(非房企)销售其2016年4月30日前自建的不动产以取得的全部价款和价外费用为销售额。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料