下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

表明身份制度

回避制度

听证制度

时限制度

249

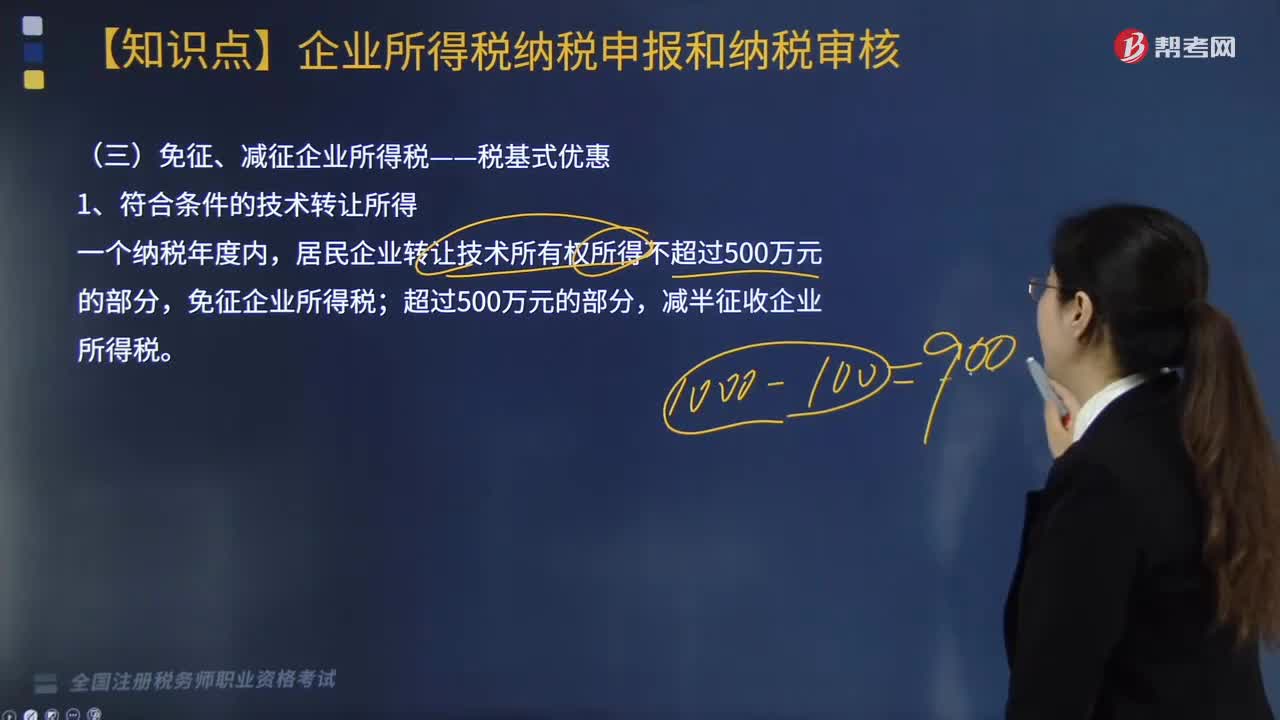

249税收优惠中,免征、减征企业所得税--税基式优惠是什么?:免征、减征企业所得税--税基式优惠是什么?

213

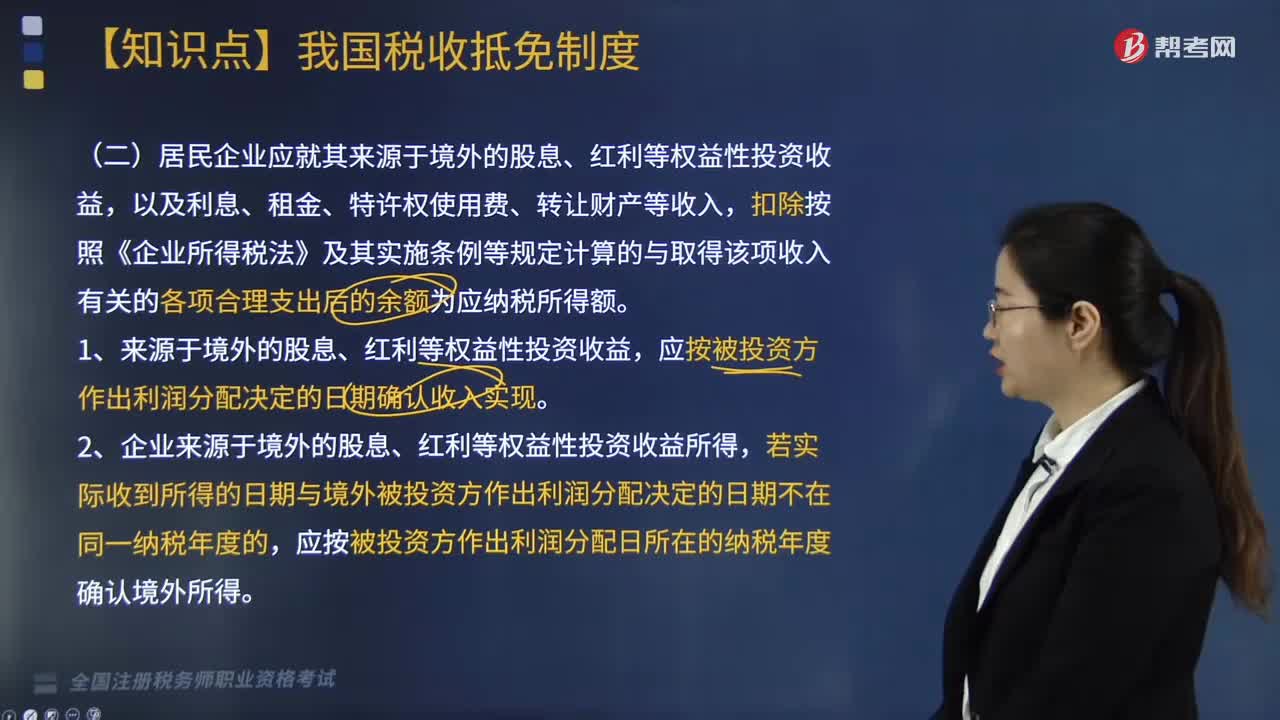

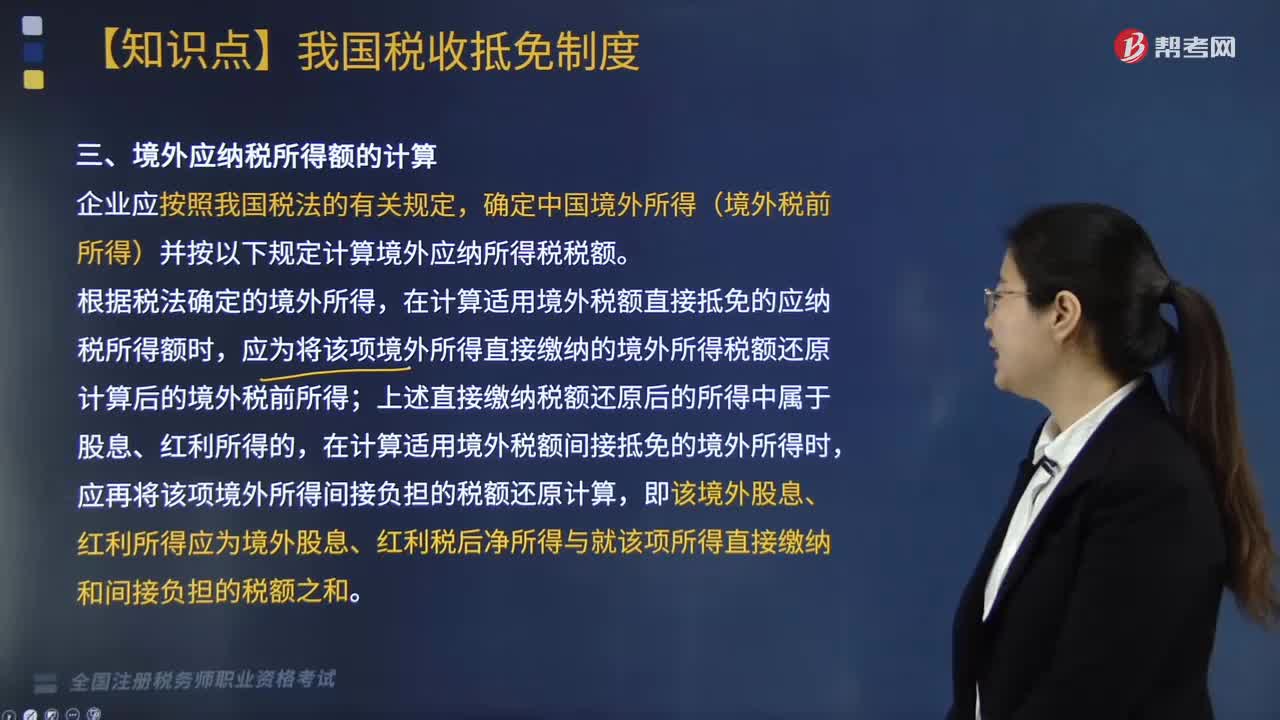

213国际税收境外应纳税所得额的计算(二)方法是什么?:国际税收境外应纳税所得额的计算(二)方法是什么?确定中国境外所得(境外税前所得)并按以下规定计算境外应纳所得税税额。扣除按照《企业所得税法》及其实施条例等规定计算的与取得该项收入有关的各项合理支出后的余额为应纳税所得额。应按被投资方作出利润分配日所在的纳税年度确认境外所得。仍应按合同约定付款日期所属的纳税年度确认境外所得。5. 在就境外所得计算应对应调整扣除的有关成本费用时。

381

381国际税收境外应纳税所得额的计算(一)方法是什么?:国际税收境外应纳税所得额的计算(一)方法是什么?应再就计算企业应纳税所得总额时已按税法规定扣除的有关成本费用中与境外所得有关的部分进行对应调整扣除后,以境外收入总额扣除与取得境外收入有关的各项合理支出后的余额为应纳税所得额。对企业已在计算应纳税所得总额时扣除,(1)计算B公司来源于甲国的境外应纳税所得额。(2)计算B公司来源于乙国的境外应纳税所得额。(1)B公司来源于甲国的境外应纳税所得额;

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料