下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、2009年1月1日转换房地产时借记“投资性房地产一成本”5 000万元

B、2009年1月1日转换房地产时贷记“资本公积”2 000万元

C、至2010年12月31日公允价值变动累计金额为500万元

D、2011年12月31日出售时确认其他业务收入为5 600万元

E、2011年12月31日出售时确认其他业务成本为3 000万元

255

255企业以公允价值计量应当假定什么?:企业以公允价值计量应当假定什么?应当假定在计量日将该负债转移给市场参与者,应当假定在计量日将该自身权益工具转移给市场参与者,1. 确定负债或企业自身权益工具公允价值的方法,(1)如果存在相同或类似负债或企业自身权益工具可观察市场报价。企业应当以该报价为基础确定其公允价值,企业应当根据其他方资产的价值估计其公允价值,(3)不存在相同或类似负债或企业自身权益工具报价,企业以公允价值计量相关负债。

117

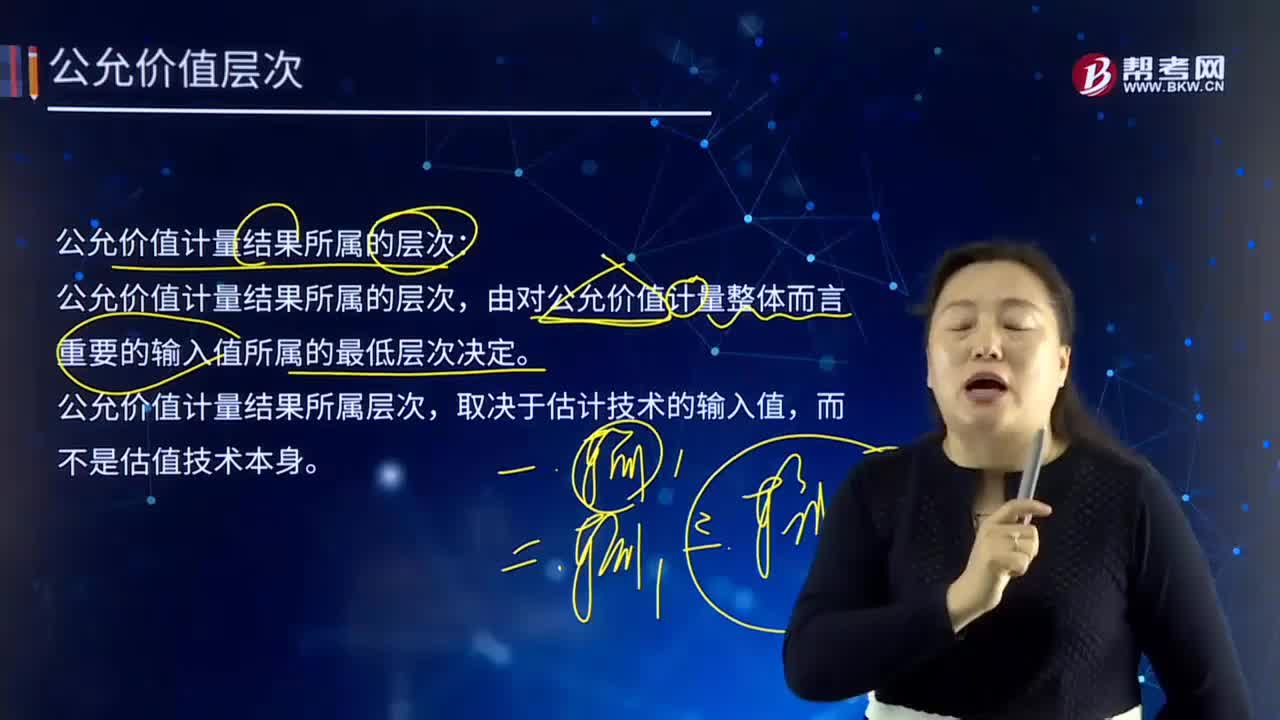

117公允价值计量结果所属的层次由什么决定?:公允价值计量结果所属的层次由什么决定?由对公允价值计量整体而言重要的输入值所属的最低层次决定。公允价值计量结果所属层次,企业使用经纪人、做市商等第三方报价机构提供的出价或要价计量相关资产或负债公允价,应当确保该第三方报价机构提供出价和要价遵循了公允价值计量要求,甲公司在确定该期权公允价值过程中,例如波动率、期望股息率、无风险利率等,无风险利率属于第二层次。波动率和期望股息率属于第三层次。

302

302公允价值计量的有序交易有哪些内容?:公允价值计量的有序交易有哪些内容?有序交易的内容如下:1. 企业应用于相关资产或负债公允价值计量的有序交易,是在计量日前一段时期内该资产或负债具有惯常市场活动的交易,市场在计量日之前一段时间不存在相关资产或负债的惯常市场交易活动。相关资产或负债存在惯常的市场交易,但资产出售方或负债转移方仅与单一的市场参与者进行交易。(3)资产出售方为满足法律或者监管规定而被要求出售资产。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料