下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、购买日为20×1年6月30日

B、20×1年6月30日初始投资成本为8 000万元

C、购买日的合并商誉为650万元

D、购买日调整、抵消分录对合并报表资产类项目的影响额为-6 850万元

160

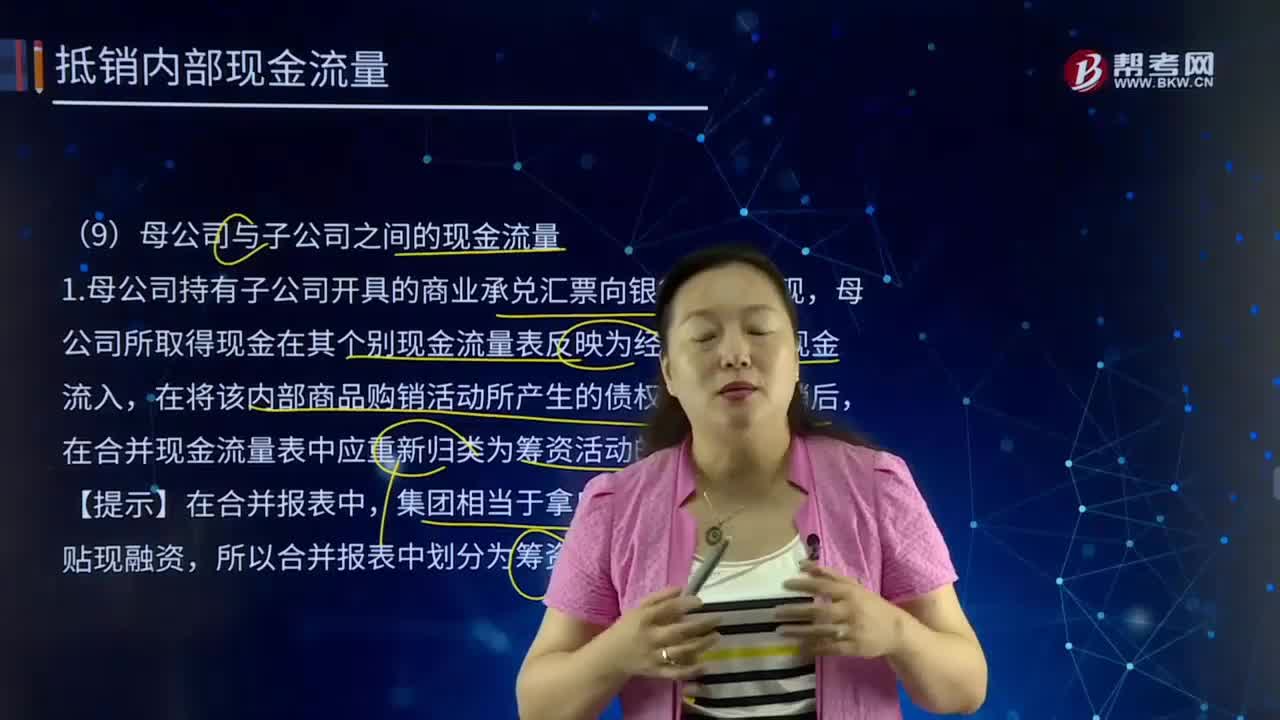

160合并财务报表中母公司与子公司之间的现金流量有什么关系?:合并财务报表中母公司与子公司之间的现金流量有什么关系?是指由母公司编制的包括所有控股子公司会计报表的有关数据的报表。母公司所取得现金在其个别现金流量表反映为经营活动的现金流入,在合并现金流量表中应重新归类为筹资活动的现金流量列示。母公司支付现金在其个别现金流量表反映为投资活动的现金流出,在合并现金流量表中应作为筹资活动的现金流出列示。母公司收到现金在其个别现金流量表反映为投资活动的现金流入。

127

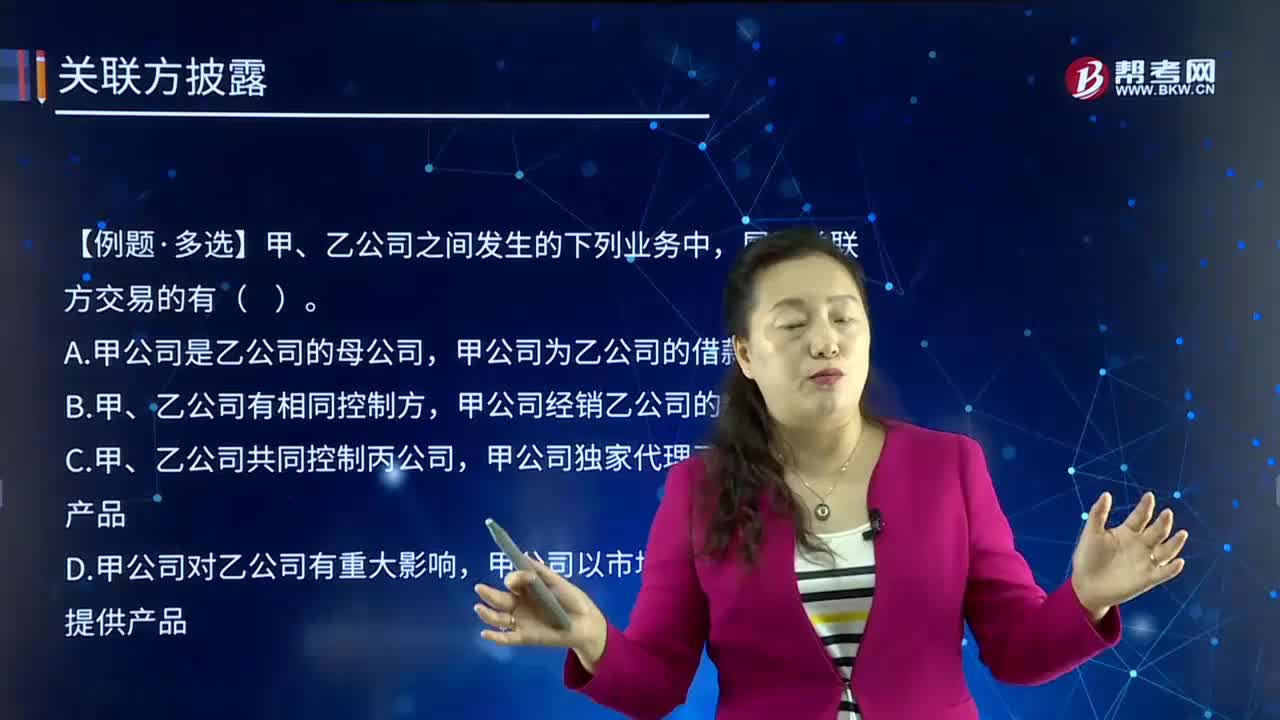

127财务报表附注中,关联方交易的类型有哪些?:关联方交易的类型有哪些?关联方交易是指关联方之间发生转移资源或义务的事项,2.购买或销售除商品以外的其他资产。10.代表企业或由企业代表另一方进行债务结算。【例题•多选题】甲、乙公司之间发生的下列业务中,甲公司为乙公司的借款提供担保,甲公司以市场价格向乙公司提供产品,因此之间的交易不属于关联方交易,属于关联方交易的有( )。A.母公司出售设备给子公司B.母公司为子公司提供贷款担保

34

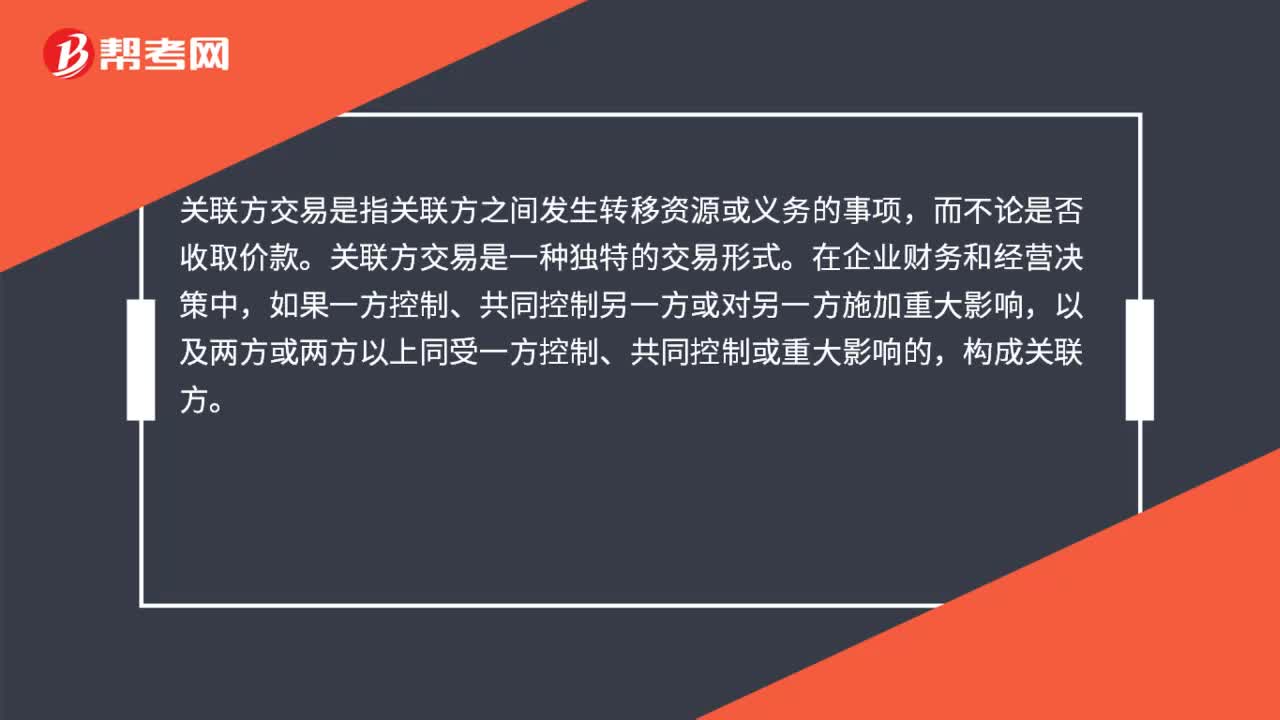

34关联方交易是什么?:关联方交易是什么?关联方交易是指关联方之间发生转移资源或义务的事项,而不论是否收取价款。关联方交易是一种独特的交易形式。在企业财务和经营决策中,如果一方控制、共同控制另一方或对另一方施加重大影响,以及两方或两方以上同受一方控制、共同控制或重大影响的,构成关联方。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料