下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、A会计师事务所的前员工(未参与过该项目审计),现任甲有限责任公司的财务部经理

B、B会计师事务所的前所长于2011年3月辞职后加入了K公司,后K公司由于债务危机被乙公司收购,现任乙公司风险管理部经理。该前任所长未继续参与会计师事务所的经营和获取福利或报酬

40

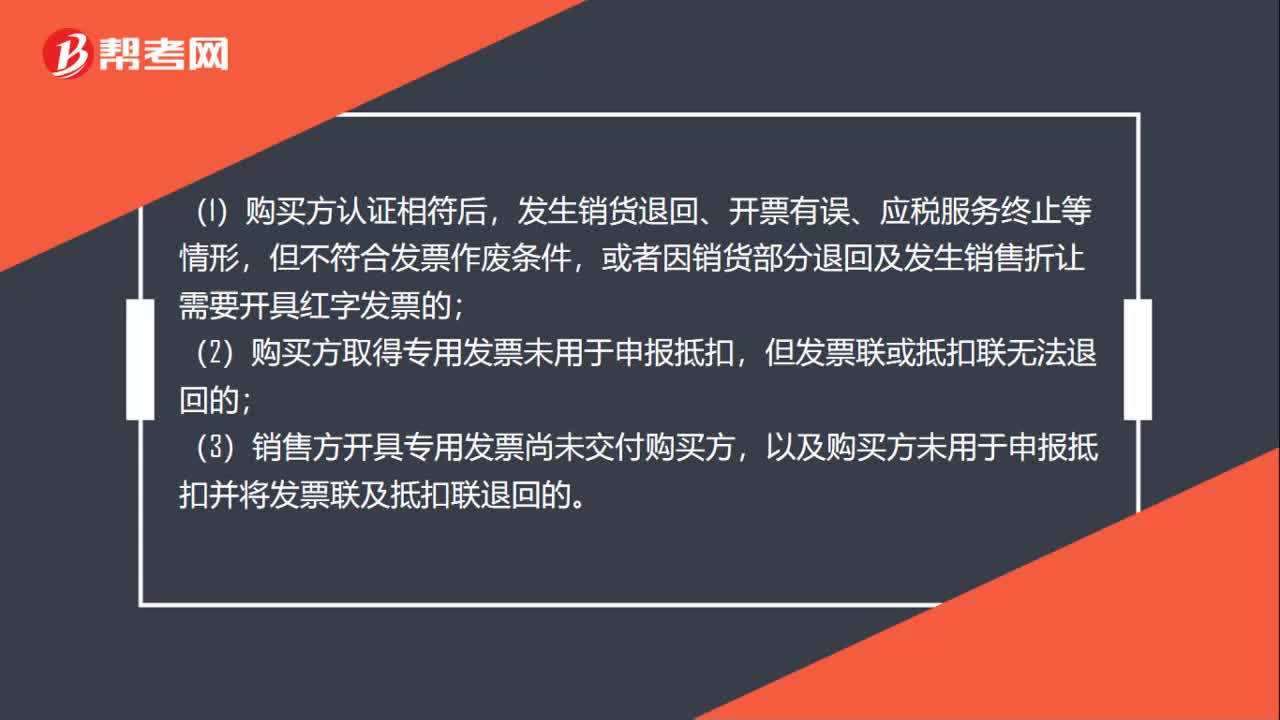

40什么情况下可以开具红字发票?:什么情况下可以开具红字发票?(1)购买方认证相符后,发生销货退回、开票有误、应税服务终止等情形,但不符合发票作废条件,或者因销货部分退回及发生销售折让需要开具红字发票的;(2)购买方取得专用发票未用于申报抵扣,但发票联或抵扣联无法退回的;(3)销售方开具专用发票尚未交付购买方,以及购买方未用于申报抵扣并将发票联及抵扣联退回的。

236

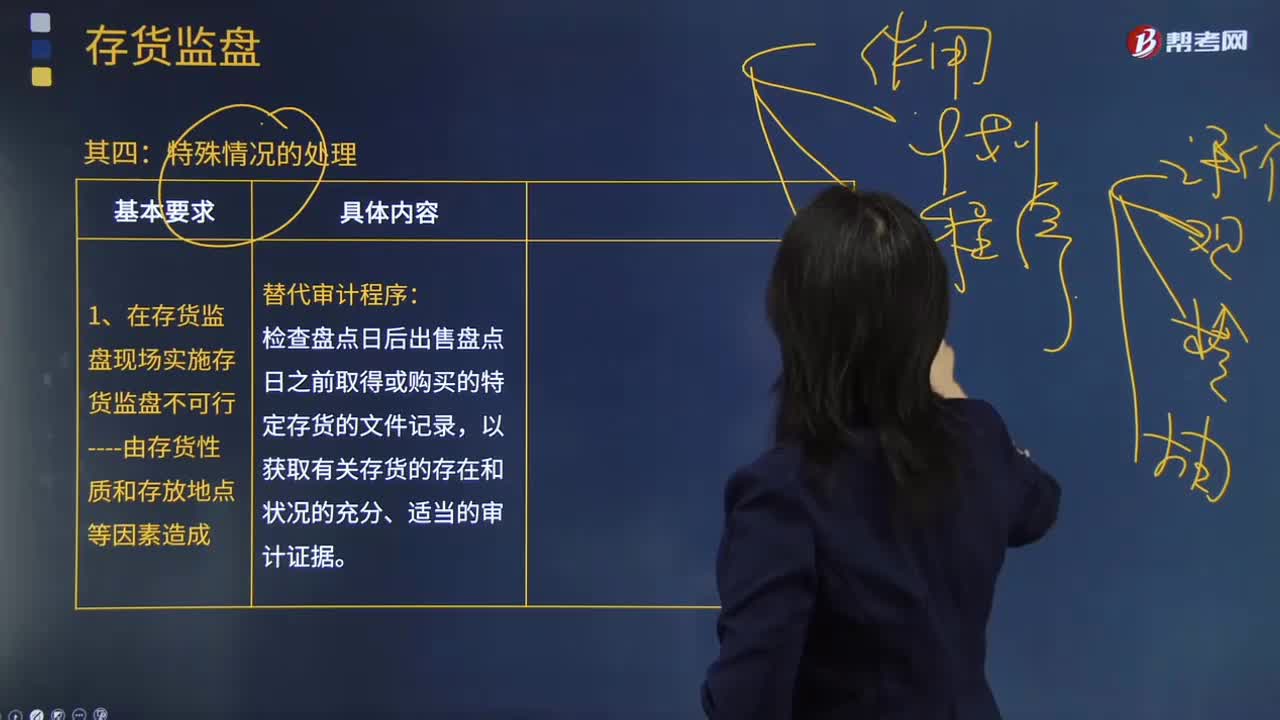

236注册会计师在哪些情况下实施存货监盘是不可行的?:注册会计师在哪些情况下实施存货监盘是不可行的?实施存货监盘可能是不可行的。存货存放在对注册会计师的安全有威胁的地点。对注册会计师带来不便的一般因素不足以支持注册会计师作出实施存货监盘不可行的决定。不能作为注册会计师省略不可替代的审计程序或满足于说服力不足的审计证据的正当理由。如果在存货盘点现场实施存货监盘不可行。

64

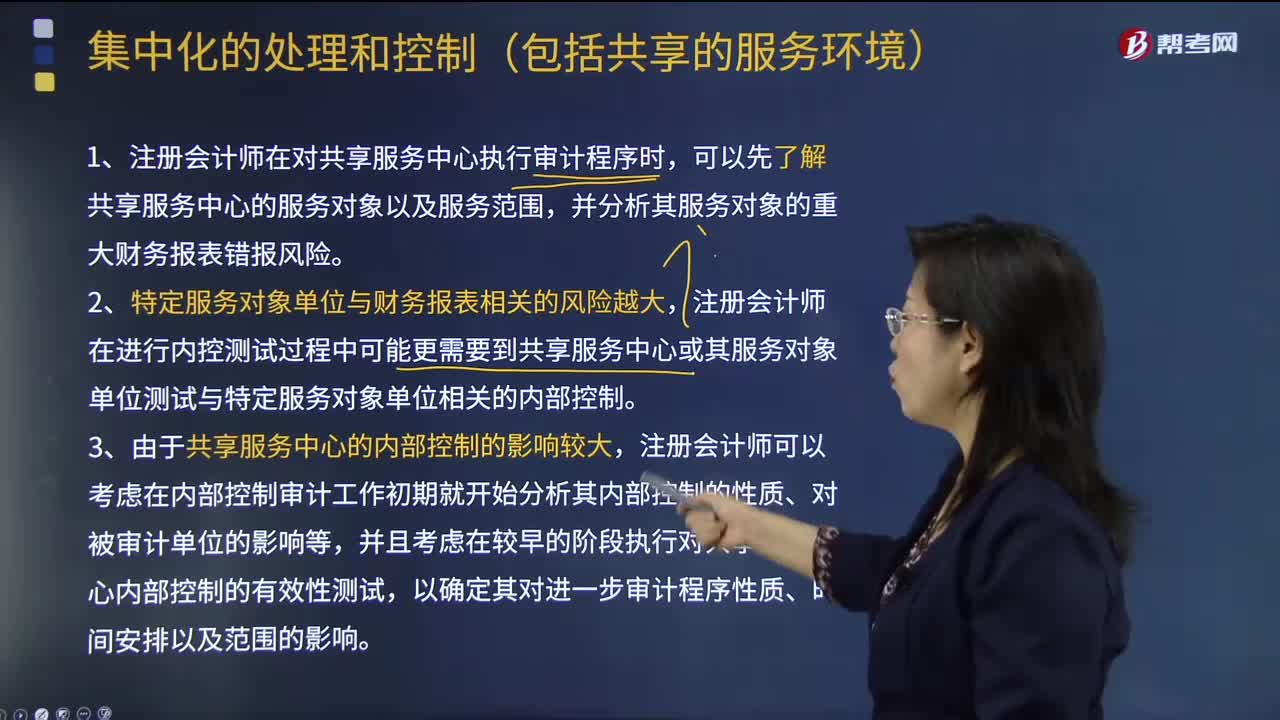

64注册会计师在哪些情况下可以集中化的处理和控制?:以取得规模效益并通过将某些或全部的财务报告过程与负责经营的管理层分离以改进控制环境。并向被审计单位内部的其他下属单位或分部提供日常的会计处理及财务报表编制服务。由于采用集中化管理可以降低各个下属单位或分部负责人对该单位或分部财务报表的影响,注册会计师在进行内控测试过程中可能更需要到共享服务中心或其服务对象单位测试与特定服务对象单位相关的内部控制。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料