下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

固定股利支付率政策

242

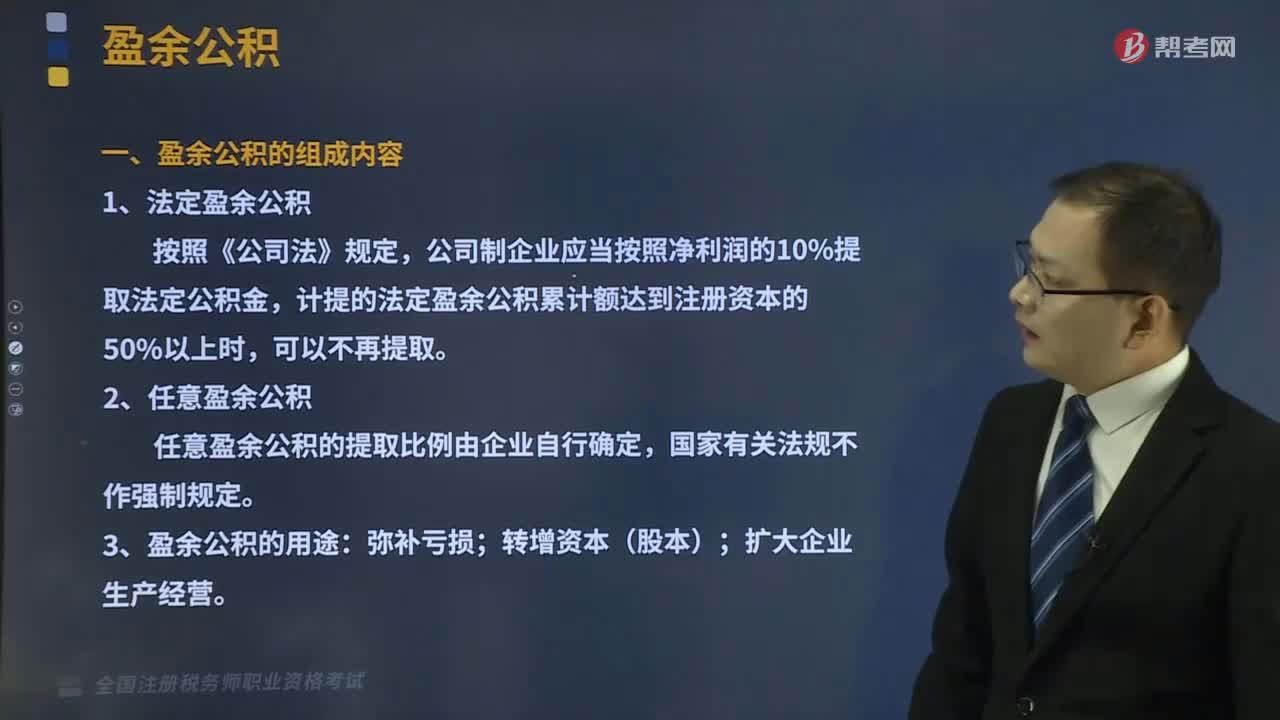

242盈余公积的具体内容是什么?:盈余公积的具体内容是什么?

368

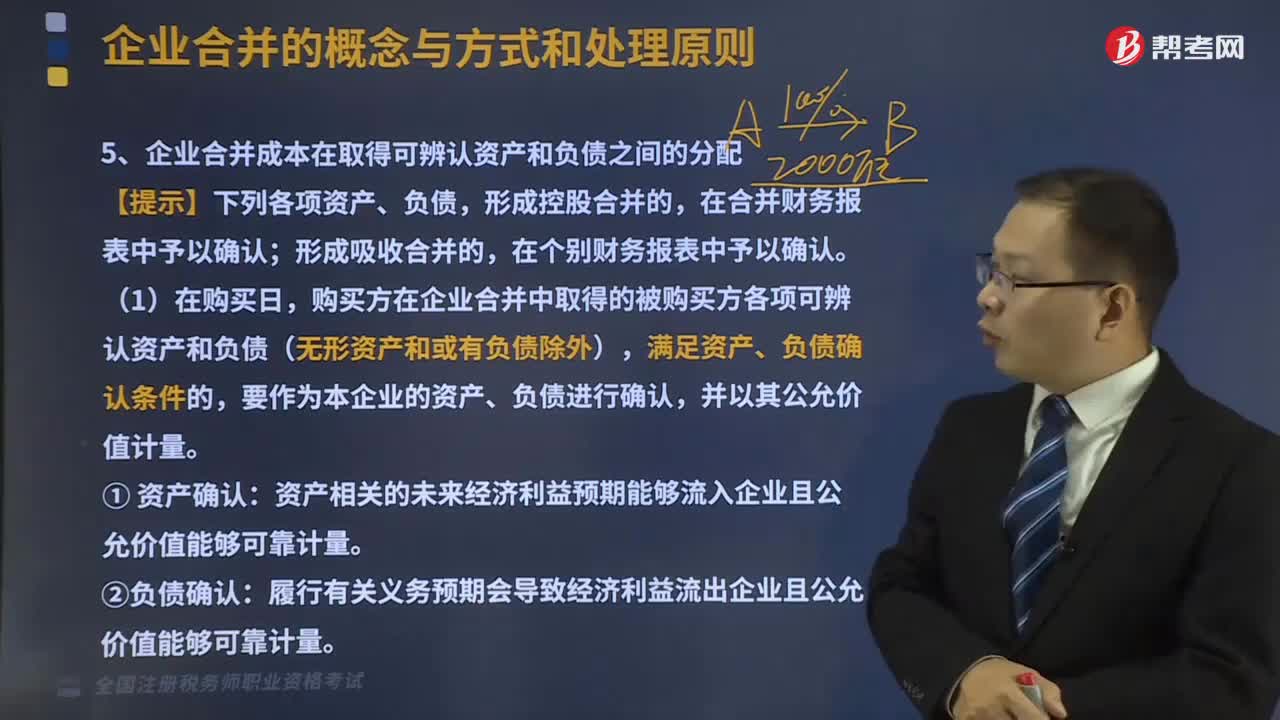

368企业合并成本在取得可辨认资产和负债之间如何分配?:企业合并成本在取得可辨认资产和负债之间如何分配?包括购买方为进行企业合并支付的现金或非现金资产、发行或承担的债务、发行的权益性证券等在购买日的公允价值。购买方在企业合并中取得的被购买方各项可辨认资产和负债(无形资产和或有负债除外),满足资产、负债确认条件的,要作为本企业的资产、负债进行确认,资产相关的未来经济利益预期能够流入企业且公允价值能够可靠计量。

129

129取得现金股利或利润的处理是怎样的?:取得现金股利或利润的处理是怎样的?投资方按照被投资单位宣告分派的利润或现金股利计算应享有的部分,相应减少长期股权投资的账面价值。自被投资单位取得的现金股利或利润超过已确认损益调整的部分,应视同投资成本的收回,冲减长期股权投资的账面价值。应收股利:育新公司对A公司股票投资采用权益法核算。当年1月20日宣告发放现金股利80万元,计算确定投资收益48万元(120×40%):并调整长期股权投资账户:

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料