下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

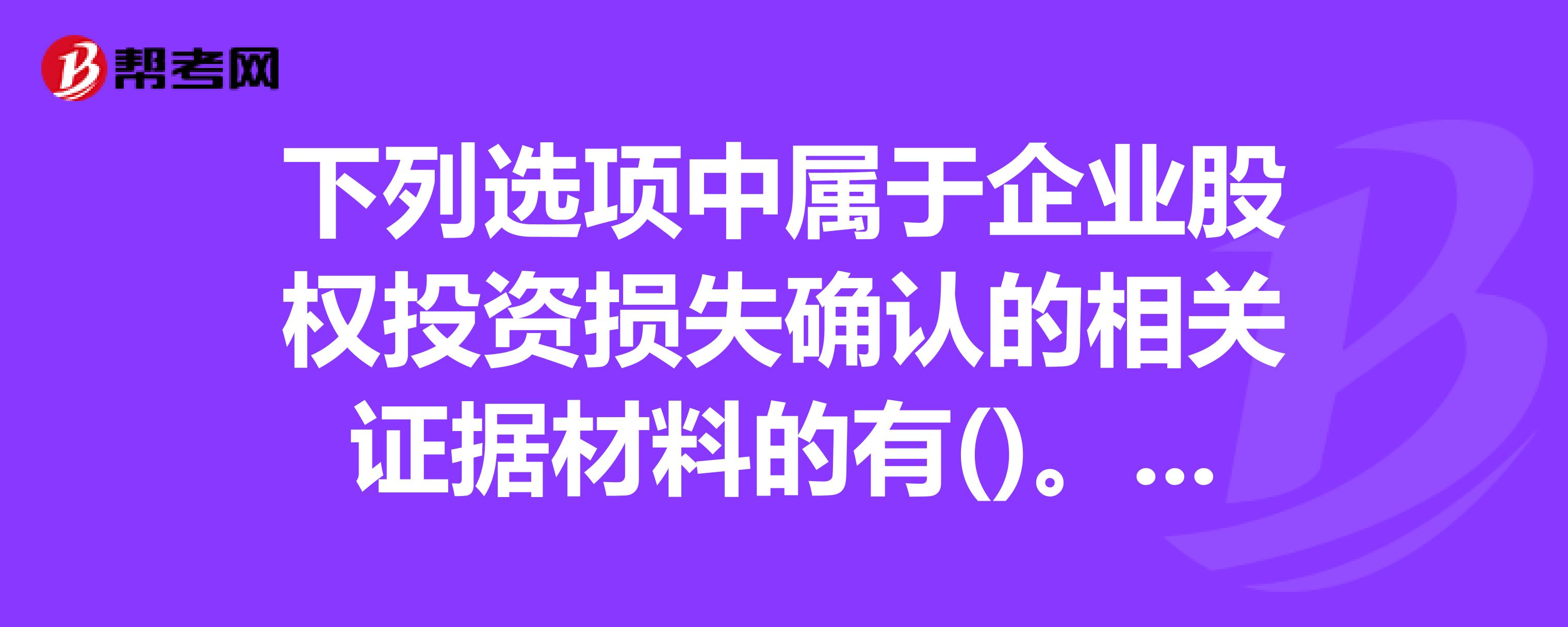

A、股权投资计税基础证明材料

B、被投资企业破产公告、破产清偿文件

C、工商行政管理部门注销、吊销被投资单位营业执照文件

95

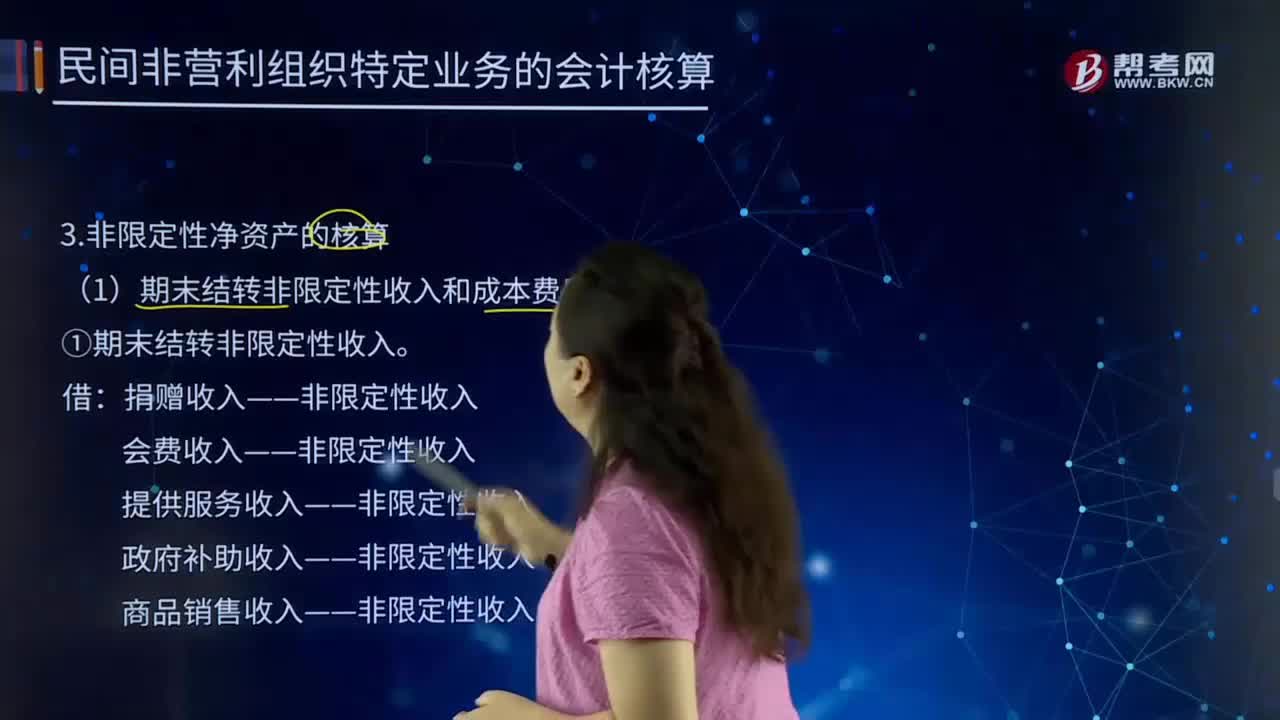

95净资产是属于企业所有的资产吗?:民间非营利组织的净资产分为限定性净资产和非限定性净资产。(1)期末结转限定性收入——民间非营利组织限定性净资产的主要来源是获得了限定性收入(主要是限定性捐赠收入和政府补助收入),民间非营利组织应当将当期限定性收入的贷方余额转为限定性净资产:捐赠收入——限定性收入;政府补助收入——限定性收入:限定性净资产:(1)期末结转非限定性收入和成本费用项目。①期末结转非限定性收入:捐赠收入——非限定性收入。

78

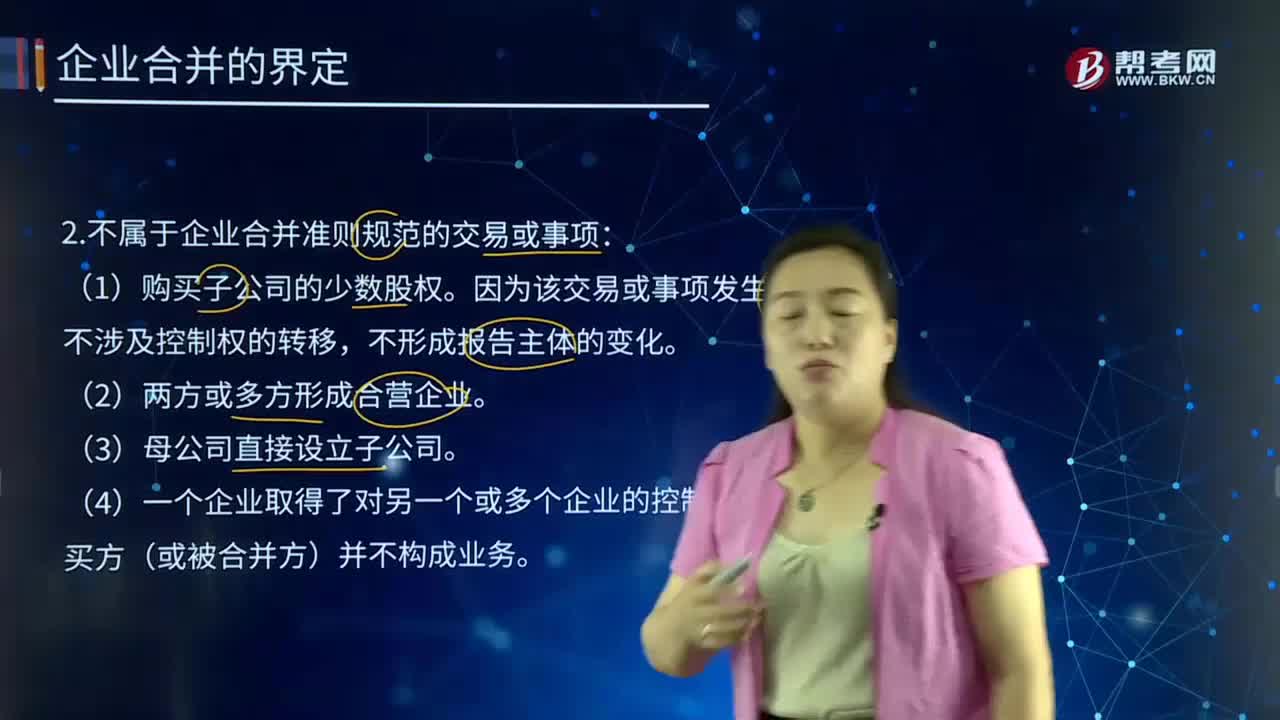

78不属于企业合并准则规范的交易或事项有哪些?:不属于企业合并准则规范的交易或事项有哪些?企业合并亦称“两个或者两个以上的企业通过订立合并协议。企业合并的结果是。新企业的资产等于各个合并企业的资产总和,企业合并可分为吸收合并和新设合并两种形式。其中一个企业接收了其他企业的资产(包括债务)后继续存在而其他企业被解散的合并方式,解散的企业称为被合并企业,继续存在的企业称为续存企业,指两个或两个以上的企业通过订立合并协议,设立一个新企业的合并方式。

39

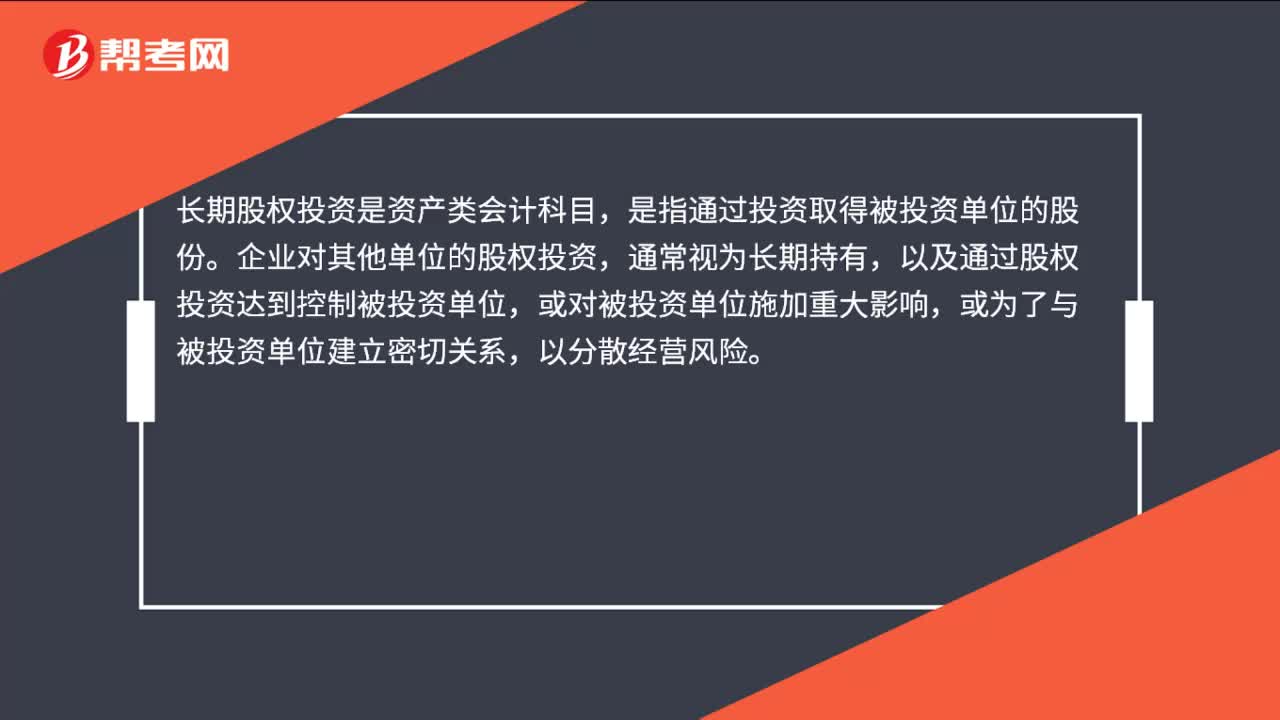

39长期股权投资属于什么会计科目?:长期股权投资属于什么会计科目?长期股权投资是资产类会计科目,是指通过投资取得被投资单位的股份。企业对其他单位的股权投资,通常视为长期持有,以及通过股权投资达到控制被投资单位,或对被投资单位施加重大影响,或为了与被投资单位建立密切关系,以分散经营风险。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料