下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

自行研发无形资产初始入账价值的确认是什么?

自行研发无形资产初始入账价值的确认:自行研发无形资产初始入账价值报考依法取得时发生的注册费、聘请律师费、资本化费用等,作为无形资产的实际成本。在研究与开发过程中发生的材料费用、直接参与开发人员的工资及福利费、开发过程中发生的租金、借款费用等,直接计入当期损益。

30

30自行研发无形资产初始入账价值怎么确认?:自行研发无形资产初始入账价值怎么确认?自行研发无形资产初始入账价值报考依法取得时发生的注册费、聘请律师费、资本化费用等,作为无形资产的实际成本。在研究与开发过程中发生的材料费用、直接参与开发人员的工资及福利费、开发过程中发生的租金、借款费用等,直接计入当期损益。

36

36自行研发无形资产初始入账价值的确认是什么?:自行研发无形资产初始入账价值的确认:自行研发无形资产初始入账价值报考依法取得时发生的注册费、聘请律师费、资本化费用等,作为无形资产的实际成本。在研究与开发过程中发生的材料费用、直接参与开发人员的工资及福利费、开发过程中发生的租金、借款费用等,直接计入当期损益。

632

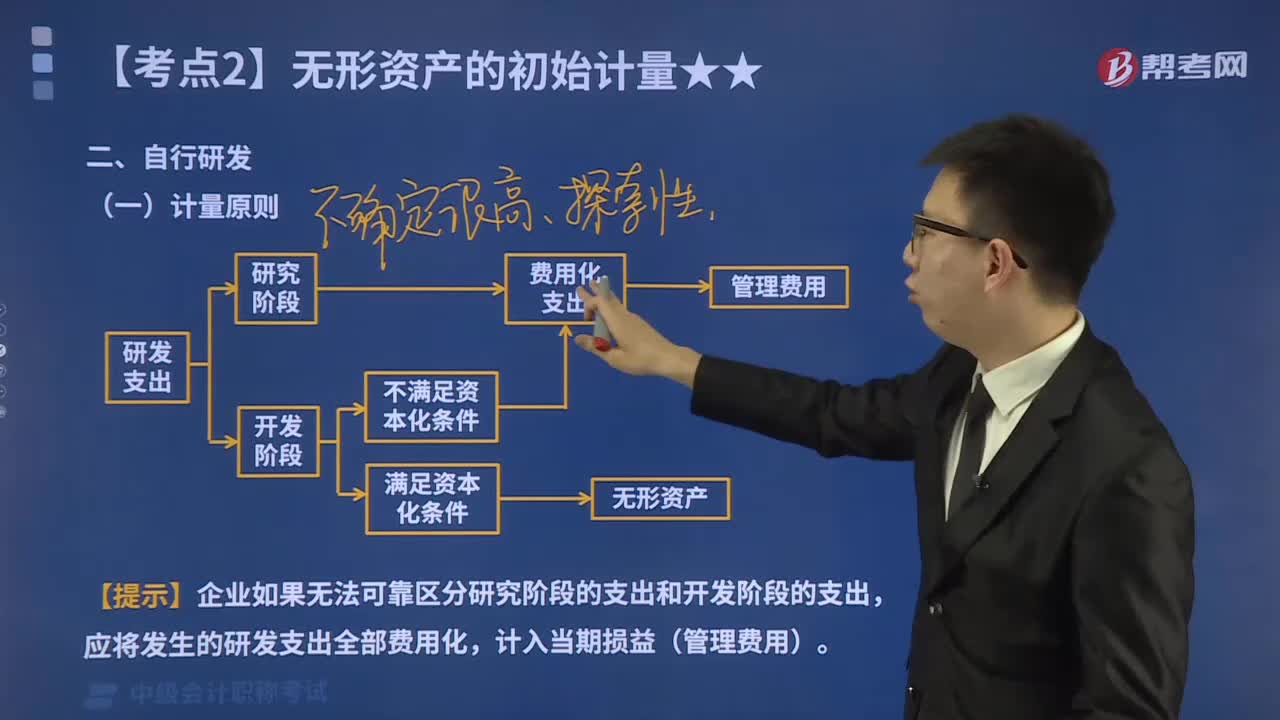

632自行研发及投资者投入的无形资产如何进行初始计量?:自行研发及投资者投入的无形资产如何进行初始计量?即以取得无形资产并使之达到预定用途而发生的全部支出作为无形资产的成本。【提示】企业如果无法可靠区分研究阶段的支出和开发阶段的支出。应将发生的研发支出全部费用化,研发过程中所发生的直接相关的必要支出情况如下,研发支出—××技术—费用化支出9 750 000,将不符合资本化条件的研发支出转入当期管理费用:

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料