下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

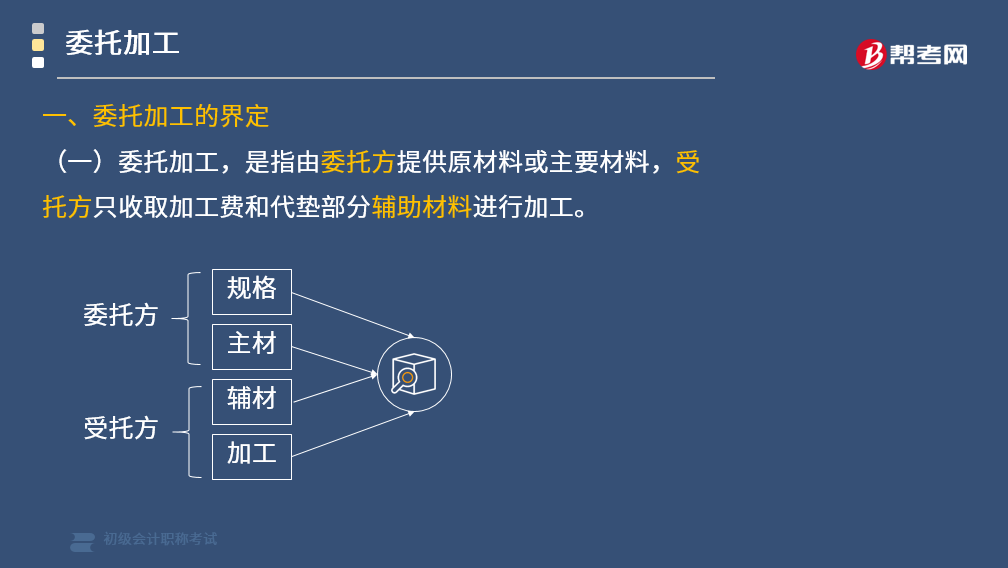

如何界定委托加工业务?

根据《增值税暂行条例实施细则》第二条第(二)款规则,条例第一条所称加工,是指受托加工货物,即委托方提供原料及主要材料,受托方按照委托方的要求,制造货物并收取加工费的业务。

(一)委托加工,是指由委托方提供原材料或主要材料,受托方只收取加工费和代垫部分辅助材料进行加工。

(二)下列三种情况,不论在财务上是否作销售处理,都不属于委托加工,属于受托方销售自制应税消费品:

(1)受托方提供原材料进行生产的;

(2)受托方先将原材料卖给委托方,然后再接受加工的;

(3)受托方以委托方名义购进原材料进行生产的。

总之:原材料来自受托方,不算委托加工。

下面是针对初级会计考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题·单选题】下列各项中,可按委托加工应税消费品的规定征收消费税的是( )。

A. 受托方代垫原料和主要材料,委托方提供辅助材料的

B. 委托方提供原料和主要材料,受托方代垫部分辅助材料的

C. 受托方负责采购委托方所需原材料的

D. 受托方提供原材料和全部辅助材料的

【答案】B

【解析】本题考查消费税委托加工的知识点。委托加工应税消费品是指委托方提供原料和主要材料,受托方只收取加工费和代垫部分辅助材料加工的应税消费品。由受托方提供原材料或其他情形的一律不能视同委托加工应税消费品。

122

122如何界定委托加工业务?:即委托方提供原料及主要材料,是指由委托方提供原材料或主要材料,受托方只收取加工费和代垫部分辅助材料进行加工。属于受托方销售自制应税消费品:(1)受托方提供原材料进行生产的;(2)受托方先将原材料卖给委托方,(3)受托方以委托方名义购进原材料进行生产的。可按委托加工应税消费品的规定征收消费税的是( )。委托方提供辅助材料的,C. 受托方负责采购委托方所需原材料的。

27

272020初级会计职称考试大纲何时公布?:2020初级会计职称考试大纲何时公布?目前2020年初级会计职称考试大纲暂未公布,现阶段考生可参考2019年初级会计职称考试大纲。

71

71如何备考初级会计职称考试?:现在正处于2020年初级会计考试的备考阶段,很多考生处于焦虑阶段,不知道如何备考初级会计职称考试,下面就给大家分享几点学习经验。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料