下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

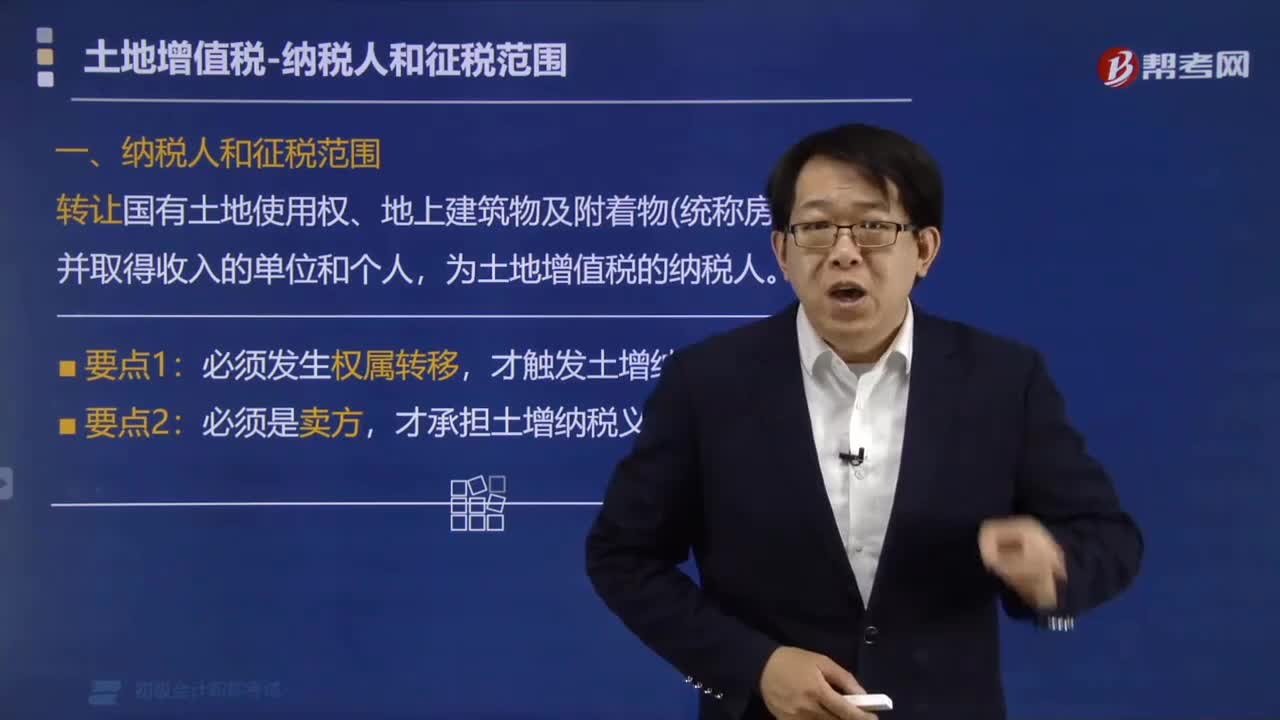

什么是土地增值税纳税人?

转让国有土地使用权、地上建筑物及附着物(统称房地产)并取得收入的单位和个人,为土地增值税的纳税人。

要点1:必须发生权属转移,才触发土增纳税义务。

要点2:必须是卖方,才承担土增纳税义务。

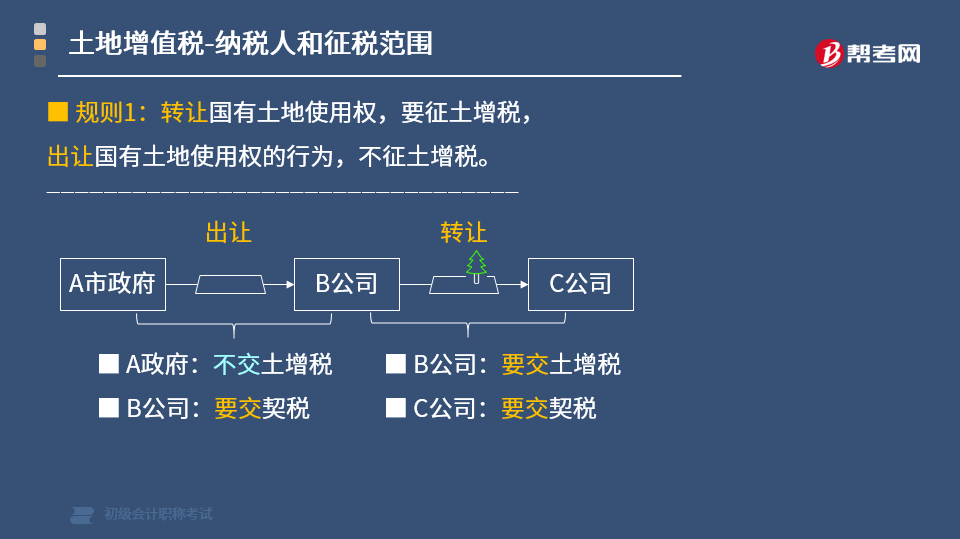

规则1:转让国有土地使用权,要征土增税,出让国有土地使用权的行为,不征土增税。

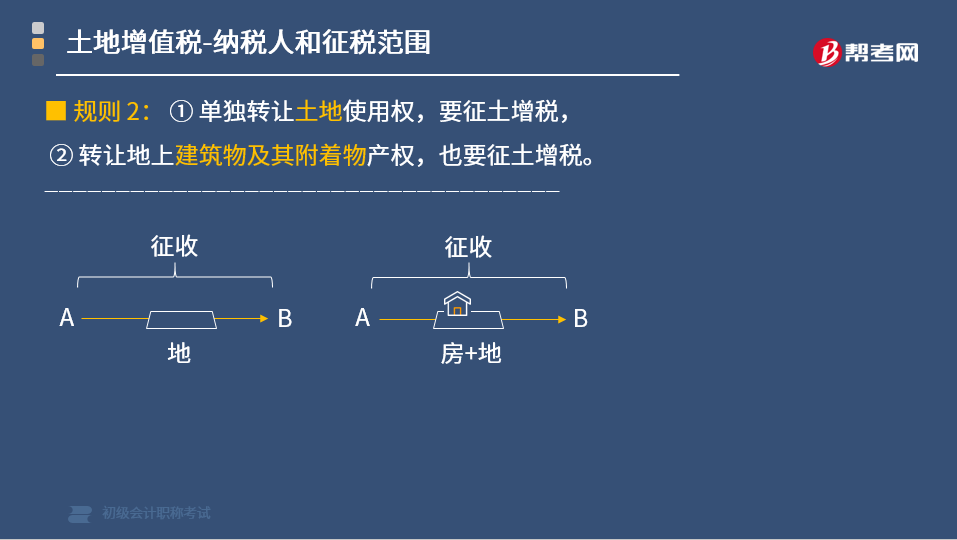

规则 2:单独转让土地使用权,要征土增税,转让地上建筑物及其附着物产权,也要征土增税。

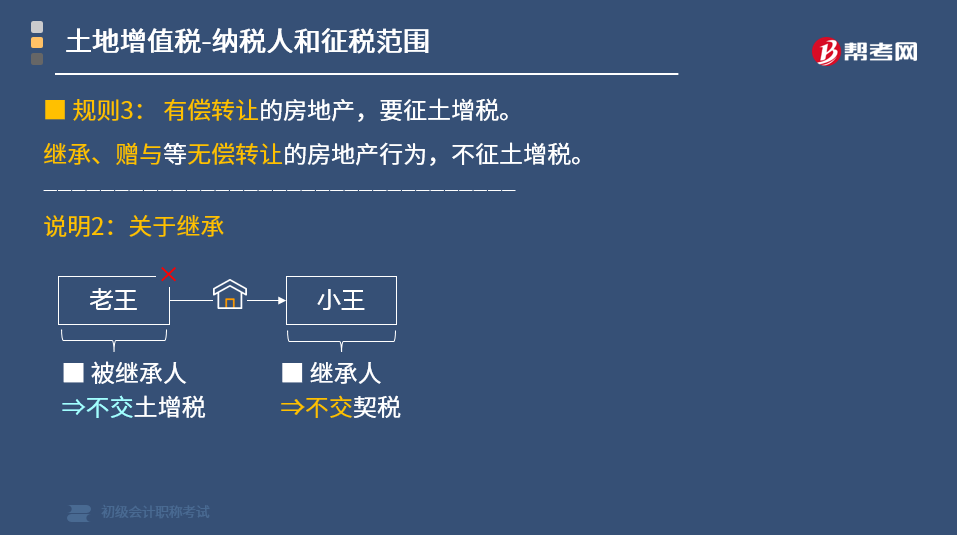

规则3:有偿转让的房地产,要征土增税。继承、赠与等无偿转让的房地产行为,不征土增税。

说明1:关于赠与

实际上不征收土地增值税的赠与行为只包括:

① 亲属之间赠与:赠与直系亲属,或直接赡养义务人。

② 间接公益赠与:通过境内非营利社会团体、国家机关,赠与教育、民政等社会福利公益事业。

说明2:关于继承

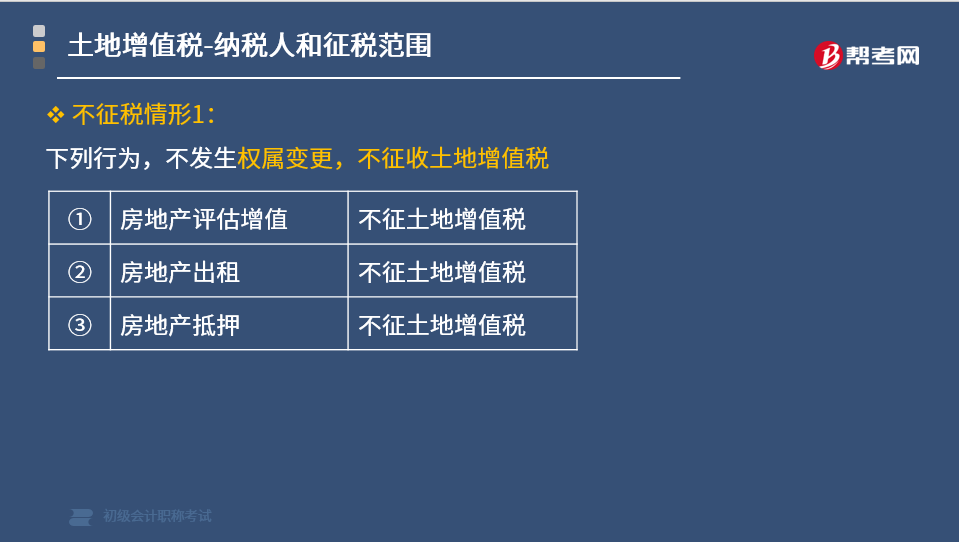

不征税情形1:

下列行为,不发生权属变更,不征收土地增值税

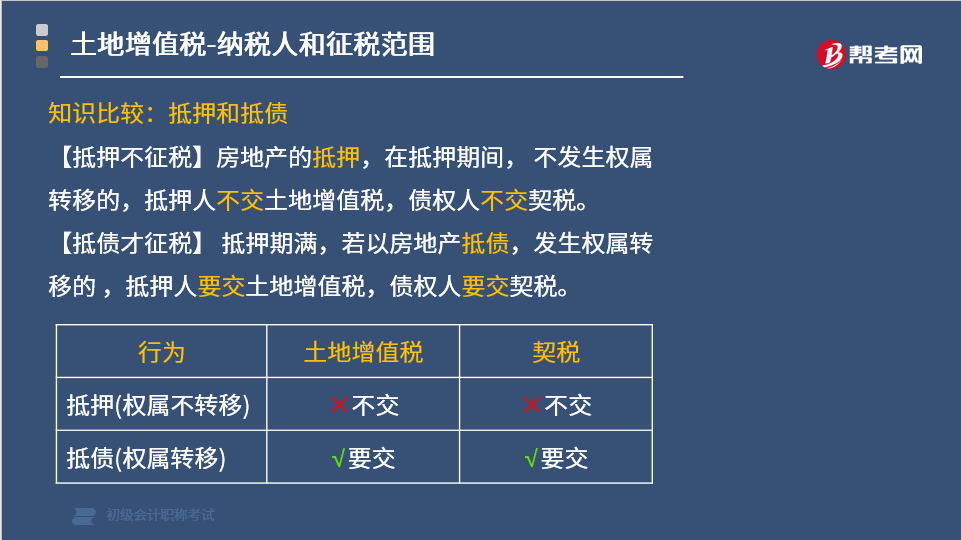

知识比较:抵押和抵债

【抵押不征税】房地产的抵押,在抵押期间,不发生权属转移的,抵押人不交土地增值税,债权人不交契税。

【抵债才征税】抵押期满,若以房地产抵债,发生权属转移的,抵押人要交土地增值税,债权人要交契税。

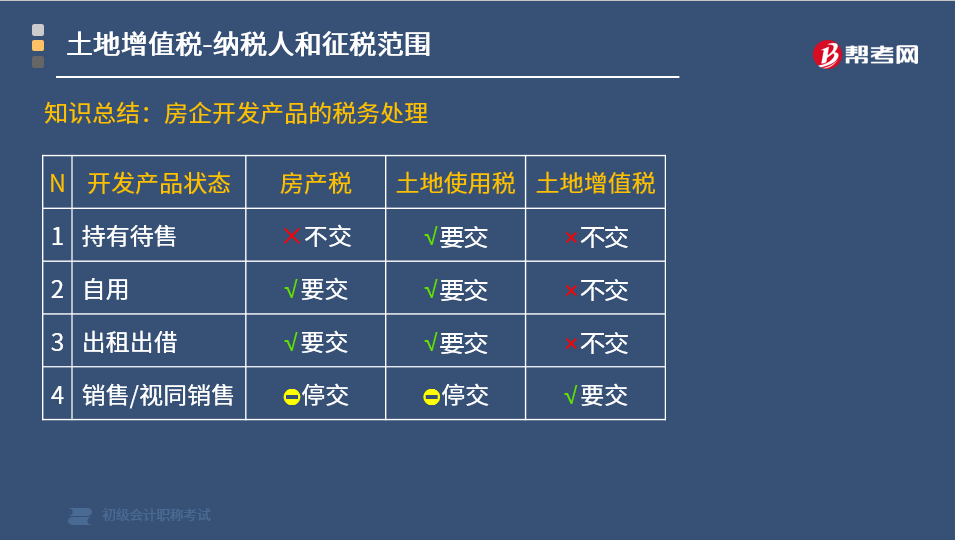

房地产开发企业自建自用行为:

房地产开发企业将开发的部分房地产(开发产品):

用于自用或出租等商业用途,未发生权属转移,不征收土地增值税。

于职工福利/奖励/对外投资/利润分配/抵偿债务/非货交换等,发生权属转移时,视同销售,征收土地增值税。

知识总结:房企开发产品的税务处理

不征税情形2:

下列行为属于房屋的建设行为,不是转让行为:

① 房地产代建行为,是指房地产开发公司代客户进行房地产的开发,向客户收取代建收入的行为,不征土地增值税。

② 合作建房行为,一方出地,一方出资金,合作建房:建成后按比例分房自用的,暂免征收土地增值税;建成后转让的,应征收土地增值税。

特殊的行为1:房地产的交换

(1) 房地产交换,要征土地增值税。

(2) 居民个人之间互换自有居住用房地产的,经核实,可以免征土地增值税。

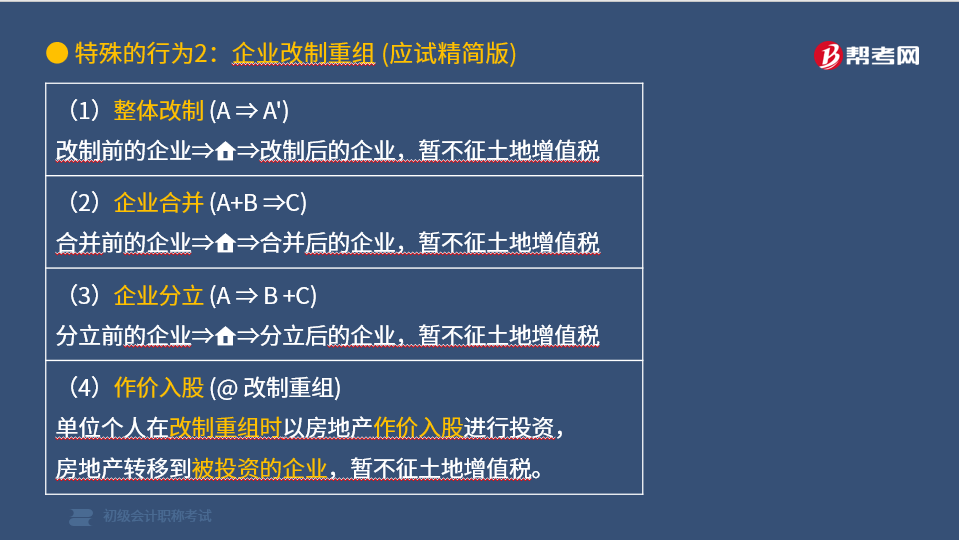

特殊的行为2:企业改制重组

上述改制重组有关土地增值税政策,不适用于房地产转移任意一方为房地产开发企业的情形。

147

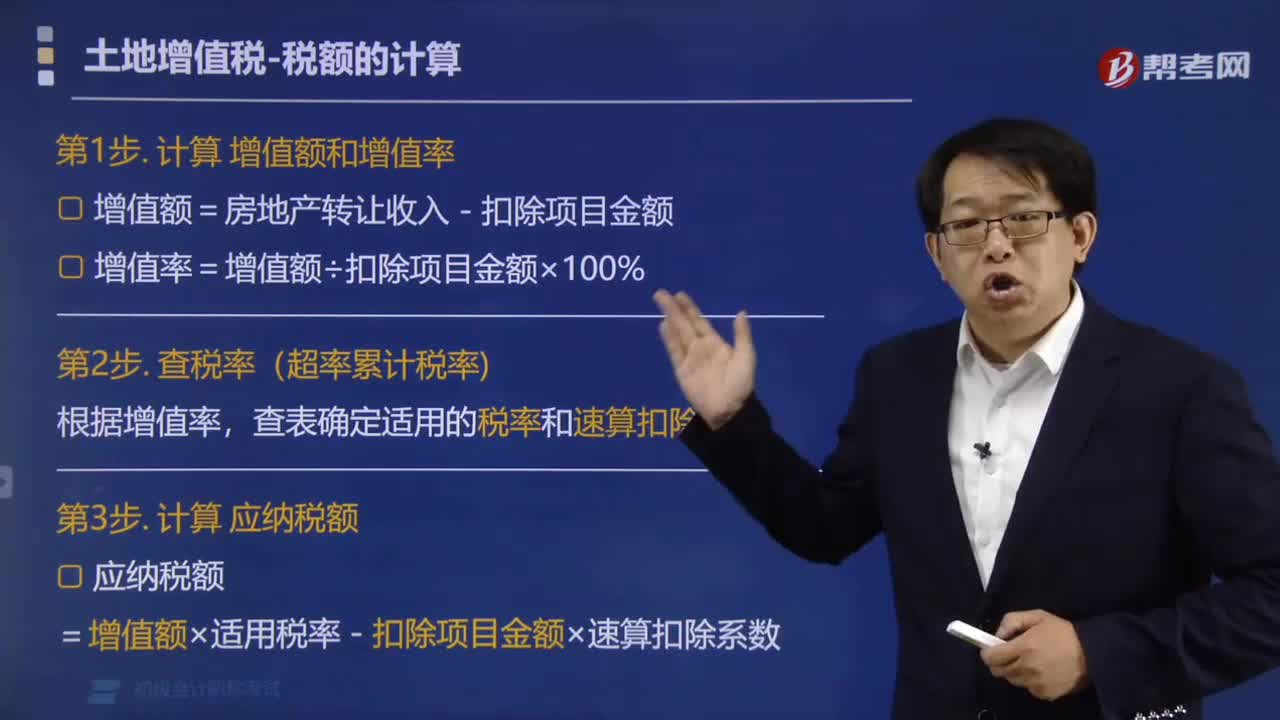

147土地增值税应纳税额怎么计算?:土地增值税应纳税额怎么计算?第1步. 计算增值额和增值率,(1)增值额=房地产转让收入-扣除项目金额。(2)增值率=增值额÷扣除项目金额×100%:查表确定适用的税率和速算扣除系数,应纳税额=增值额×适用税率-扣除项目金额×速算扣除系数。土地增值税的计算(四级超率累计税率),准予从房地产转让收入额减除的扣除项目金额1 200万元甲公司应缴纳土地增值税税额是( )

811

811什么是土地增值税纳税人?:转让国有土地使用权、地上建筑物及附着物(统称房地产)并取得收入的单位和个人,为土地增值税的纳税人。出让国有土地使用权的行为,单独转让土地使用权,继承、赠与等无偿转让的房地产行为,实际上不征收土地增值税的赠与行为只包括:【抵押不征税】房地产的抵押。抵押人不交土地增值税,债权人不交契税,抵押人要交土地增值税,债权人要交契税,于职工福利奖励对外投资利润分配抵偿债务非货交换等:征收土地增值税:

44

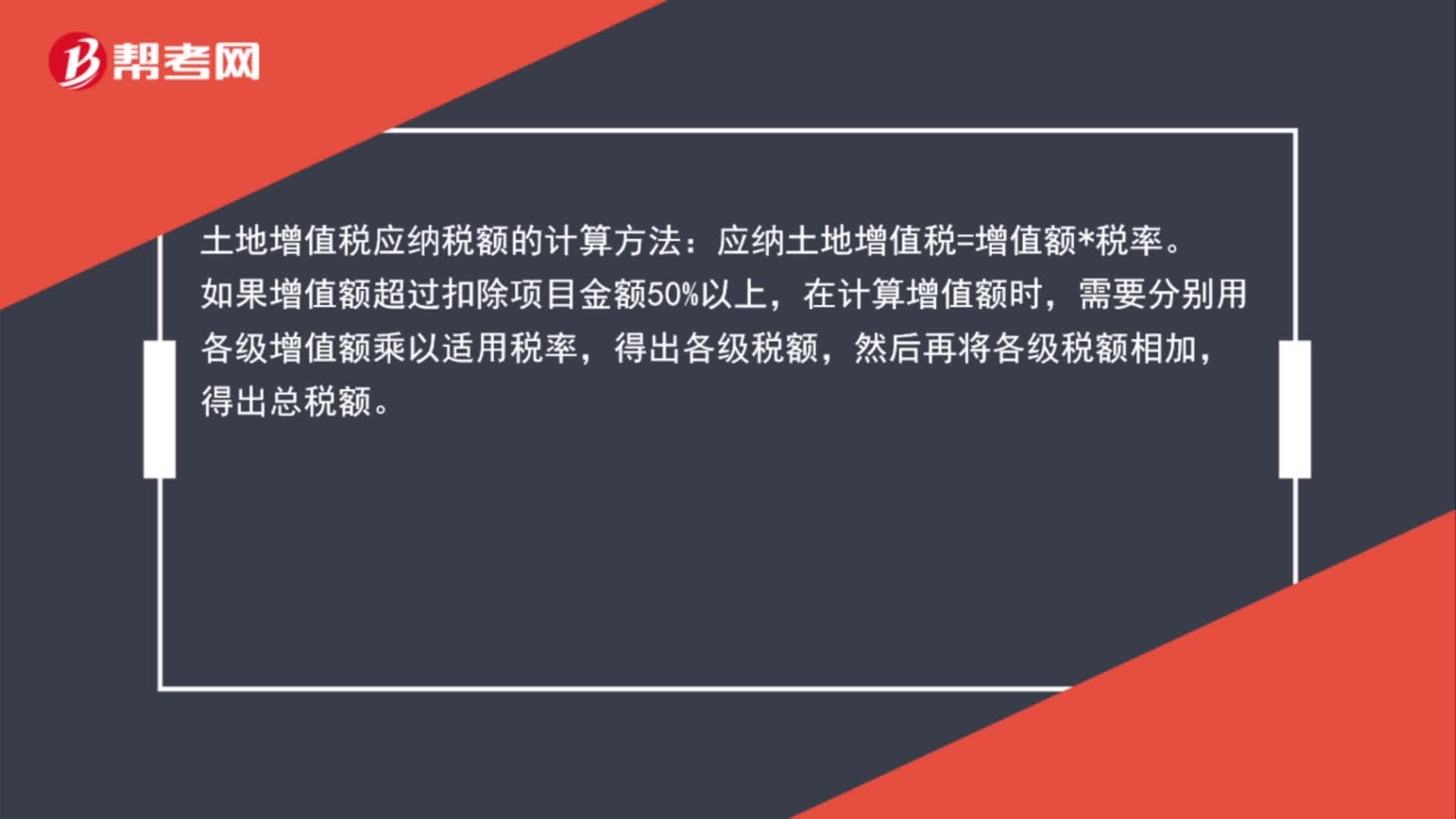

44土地增值税应纳税额的计算方法是什么?:土地增值税应纳税额的计算方法:应纳土地增值税=增值额*税率。如果增值额超过扣除项目金额50%以上,在计算增值额时,需要分别用各级增值额乘以适用税率,得出各级税额,然后再将各级税额相加,得出总税额。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料