下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

蝶式套利与普通跨期套利相比,风险小、利润大

58

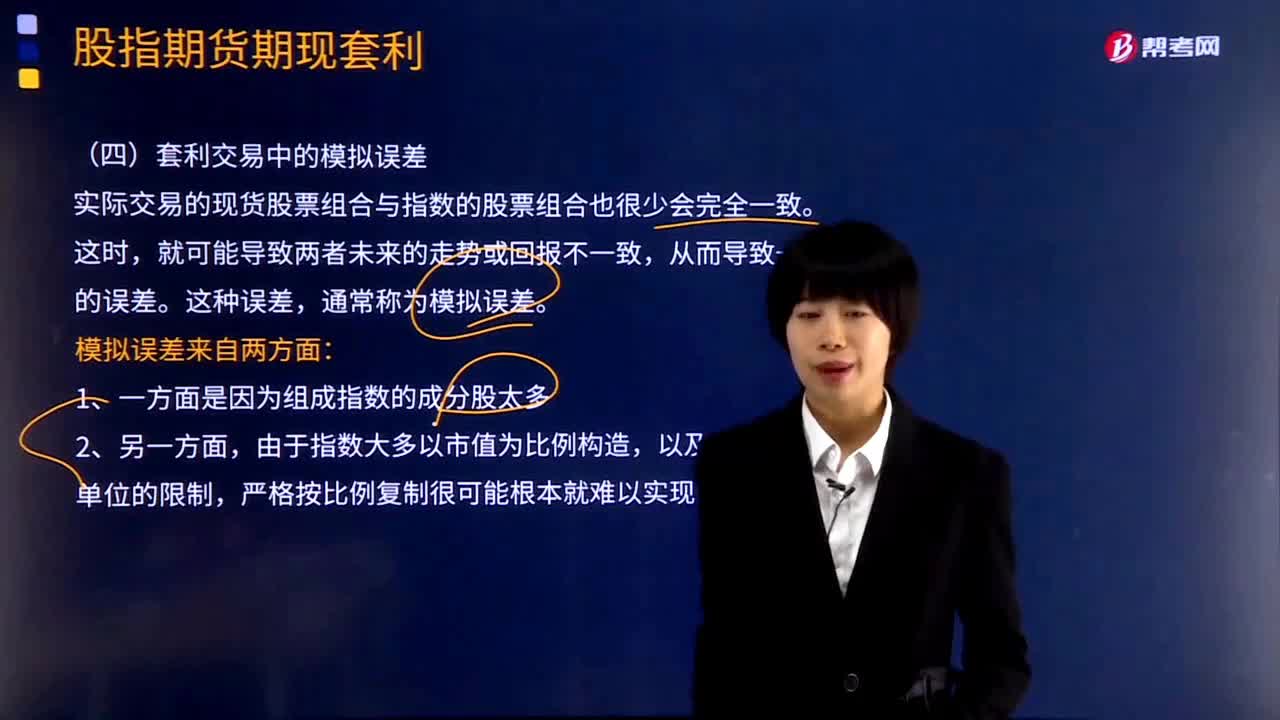

58套利交易中的模拟误差产生的原因是什么?:套利交易中的模拟误差产生的原因是什么?实际交易的现货股票组合与指数的股票组合也很少会完全一致。就可能导致两者未来的走势或回报不一致,模拟误差来自两方面:由于指数大多以市值为比例构造,【例题·多选题】套利交易中模拟误差产生的原因有( )。A.组成指数的成分股太多:B.短时间内买进卖出太多股票有困难,C.买卖的冲击成本较大,【解析】套利交易中模拟误差来自两个方面;组成指数的成分股太多。

114

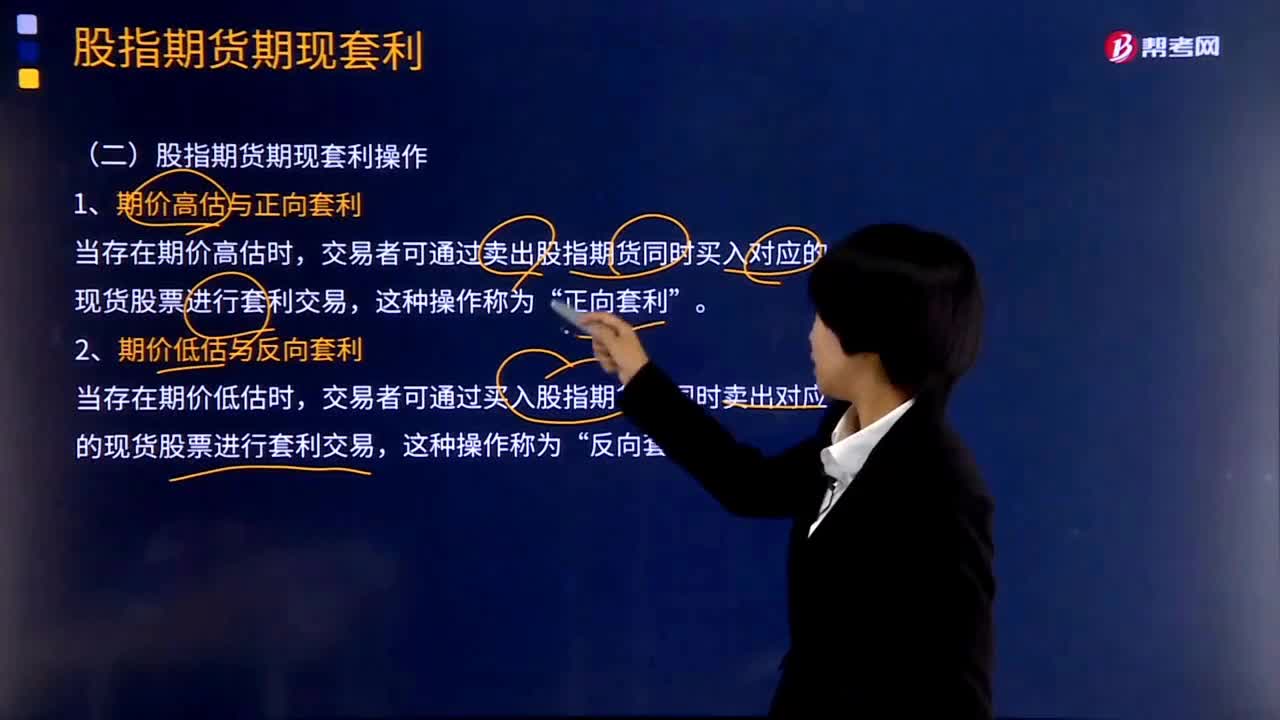

114股指期货期现套利操作的方式有哪些?:股指期货期现套利操作的方式有哪些?股指期货期现套利操作的方式有期价高估与正向套利、期价低估与反向套利。1、期价高估与正向套利,2、期价低估与反向套利,交易者可通过买入股指期货的同时卖出对应的现货股票进行套利交易“反向套利。由于期货套利是在期、现两个市场同时反向操作,无风险套利”B.反向套利。C.水平套利,D.正向套利。【解析】当股指期货合约实际价格高于股指期货理论价格时,称为期价高估“

162

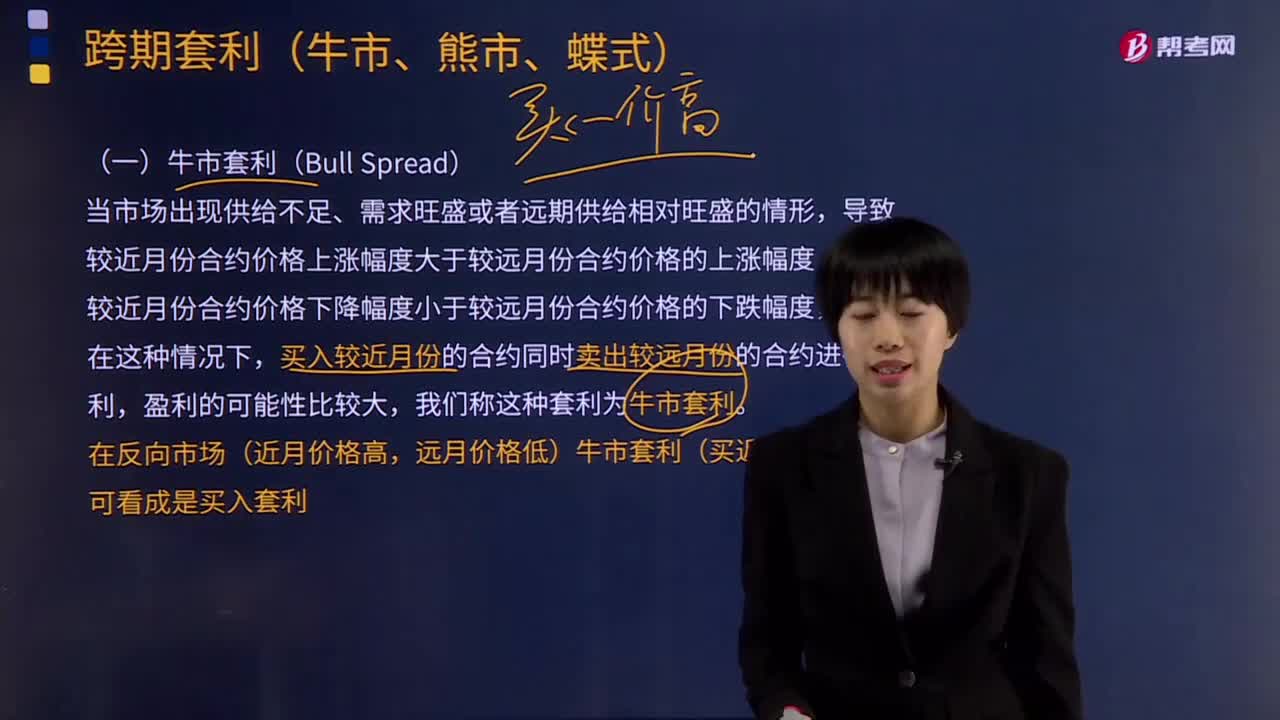

162什么是牛市套利?:跨期套利可以分为牛市套利、熊市套利和蝶式套利。导致较近月份合约价格上涨幅度大于较远月份合约价格的上涨幅度,或者较近月份合约价格下降幅度小于较远月份合约价格的下跌幅度。买入较近月份的合约同时卖出较远月份的合约进行套利,我们称这种套利为牛市套利(Bull Spread)。不同交割月份的商品期货价格间的相关性很低或不相关,则不适合进行牛市套利。在反向市场(近月价格高。

01:02

01:022020-06-04

02:09

02:092020-06-04

01:30

01:302020-06-04

00:51

00:512020-06-04

01:00

01:002020-06-01

微信扫码关注公众号

获取更多考试热门资料